来源 :朝阳永续2024-09-13

01 中芯国际三季度业绩预期怎么样?

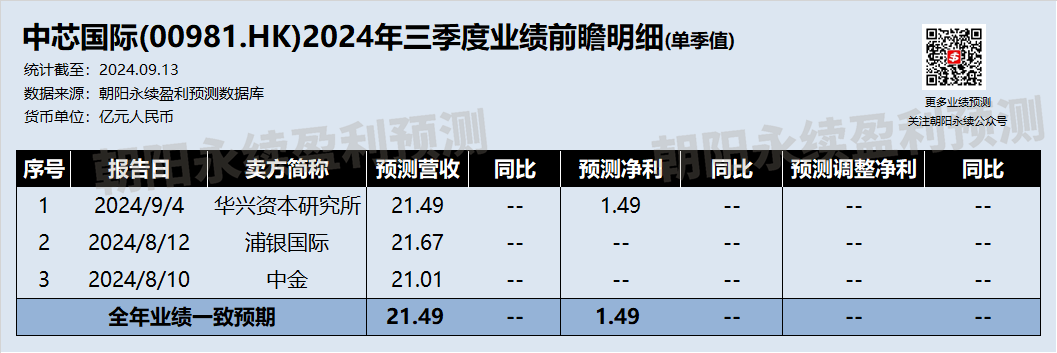

中芯国际三季度业绩预期如何?根据朝阳永续港股季度业绩前瞻数据,截至2024年9月13日,全市场共有多达3份券商研报出具了针对中芯国际的2024年三季度业绩前瞻预测数据。

全部卖方分析师预测:中芯国际2024年三季度单季一致预期营收21.49亿元(人民币,下同);一致预期净利润1.49亿元。

关注后续相关卖方业绩预测更新及公司财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

02 中芯国际最新卖方观点

卖方分析师怎么看中芯国际?华兴资本研究所认为:中芯国际二季度持续复苏,表现强劲,目标价21.30港元。

1.产品结构改善:预计三季度产品结构的改善将推动平均销售单价提升。

2.折旧预测:分析师预测2026年折旧为40亿美元,认为产能扩张带来的利润压力已基本反映在股价中。

3.二季度业绩回顾:

- 2024年二季度销售收入环比增长9%,达到19.01亿美元,超出预期。

-出货量环比增长18%,同比增长51%,平均销售单价环比下降8%。

- 8英寸晶圆收入占总收入26%,智能手机晶圆收入占比32%。

4.三季度业绩指引:预计三季度收入环比增长13-15%,毛利率预计为18-20%,环比提高4-6个百分点。

5.资本支出:二季度资本支出为22.52亿美元,显示出缓和迹象,预计资本支出将趋于平缓。

6.产能扩张:管理层目标在2024年底前每月产能增加6万片。

7.市场前景:尽管存在对28-45nm供过于求的担忧,但预测已体现利润和ROE压力,特殊工艺平台和“ChinaforChina”政策可能提振投资者情绪。

8.财务预测调整:2024-26年的收入预测上调11-17%,毛利率预测上调至16%,反映了需求复苏和产能利用率的提高。

03 总结

根据朝阳永续港股季度业绩前瞻数据,中芯国际三季度一致预期营收为21.49亿元人民币,一致预期净利润为1.49亿元人民币。

华兴资本研究所认为,三季度公司产品结构的改善将推动平均销售单价提升,且产能扩张带来的利润压力已反映在股价中。二季度销售收入和出货量均超出预期,三季度预计收入环比增长13-15%,毛利率预计为18-20%。资本支出趋缓,管理层计划在年底前增加产能。尽管市场对某些工艺的供过于求有所担忧,但特殊工艺平台和“ChinaforChina”政策有望提振投资者情绪。华兴资本研究所上调了中芯国际的收入和毛利率预测,目标价21.30港元。

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。