来源 :和讯网2021-07-24

7月22日,香港万得通讯社报道,锂电中上游龙头持续逼空,多股连续涨停。盘后数据显示,机构高位持续加仓,显示对后市仍极度看好。行业高景气度,产业链上电池储能设备细分领域表现亦是不错。

在电池储能设备的A股上市公司中,年初至今,新雷能涨超144%、科士达涨超111%,涨幅居前。圣阳股份、亿纬锂能等均有超50%的涨幅。而天能股份、派能科技则表现逊色。

今天的主角是天能股份,这家由港股上市公司天能动力分拆出来的子公司,天能控股持有其93.05%股份为其控股股东。公司主要生产铅酸电池,来自铅蓄电池的收入占比84.48%,该产品多应用于电动二轮车/电动三轮车等轻型车,像雅迪、爱玛、台铃、新日、绿源等为公司主要客户。

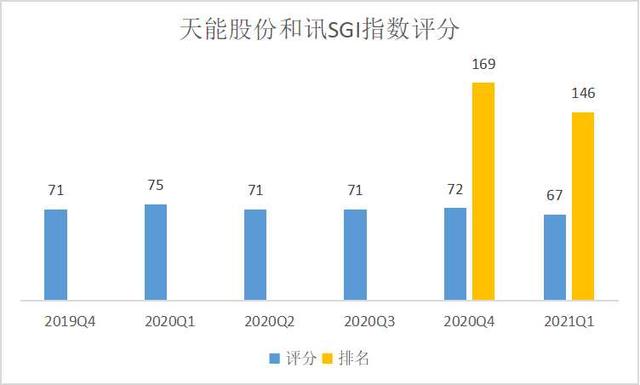

2021年一季度,天能股份在和讯SGI总榜名次有所上升,但公司指数评分同比大幅下滑,甚至不及各季度的。一季度,天能股份扣非净利润3.04亿元,但是扣非后净利润同比增长率却为-53.28%,远低于行业中位数。

从毛利率及净利率情况来看,公司一季度毛利率和净利率环比均下滑0.9个百分点,可见产品盈利能力有所下滑。

整体来看,天能股份毛利率和净利率水平并不高,除了与同行铅蓄电池产品的差异化。此外,就公司所处铅蓄电池行业而言,上游是铅金属,下游是电动车,产业链比较短,行业毛利率普遍不高也是事实。

此外,铅价的波动也是影响公司销售收入的重要原因。据了解,铅占铅蓄电池成本在70%左右,天能股份一直采用成本加成的定价模式,即根据铅价的波动调整产品价格。

另外,天能股份采用“经销+直销”相结合的销售模式,不过,天能股份向客户直销收入仅占20%;经销商收入为主,截至2020年末公司经销商数量超过3,000家,但是单个经销商占比非常低。从2018年和2019年公司财务数据来看,前五大经销商合计也仅1.09%。

而公司“匍匐”的净利率,作为国内新能源动力电池行业领军企业,天能股份业务也不是很性感嘛。据悉,天能股份在国内铅蓄电池市占率第一,国际铅蓄电池第三。目前,公司拥有十大生产基地,铅蓄电池现有产能约90GWh,部分产能在建中。

就当前锂电池火热的行情,市场对锂电池的持续看好,以及“碳中和”的逐步推进;加之电动自行车的电池也处于锂电池替代铅酸电池的过程中,天能股份如何应对来自行业以及自身的挑战?

早前,天能股份在互动平台上表示,加快锂电产业发展是公司近年的重点战略之一,公司锂电业务的短期目标是在电动轻型车锂电领域取得领先位置,中长期目标是在高速锂电和储能方面要有所建树。

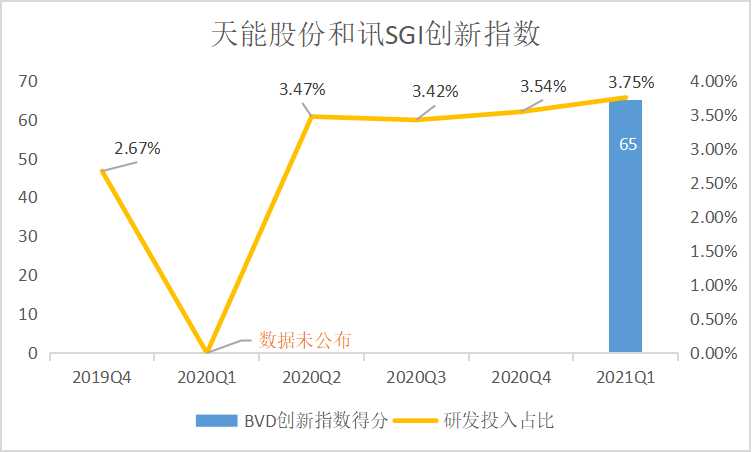

然而,锂电池行业又是一个竞争非常激烈的资本密集型行业,对研发投入要求较高,就近期数据来看,天能股份各季度研发投入占比还不到4%,公司的和讯SGI创新指数也较低。

锂电池行业里,宁德时代已经占据龙头优势,还有如圣阳股份、亿纬锂能、璞泰来、科士达等竞争者。天能股份锂电池业务占比很小的情况下,据2020年年报,公司来自铅蓄电池的收入占比达到96.67%,锂电池占比仅3.33%,公司发展锂电池业务还有很长的路要走啊。锂电池能否成为公司新的增长点,还有待观察。