5月13日,摩尔线程在无锡具身智能产业伙伴思享沙龙上,启动工业具身智能创新中心。这是它上市后落子的第一个产业生态大本营,其业务触角也从智算中心伸向具身智能这一万亿级的新赛道。

往前推五个多月,2025年12月5日,“国产GPU第一股”登陆科创板,114.28元的发行价开盘即跳涨至650元,盘中最高触及688元,涨幅超500%,市值一度冲破3000亿元。

但财报总比K线冷静。

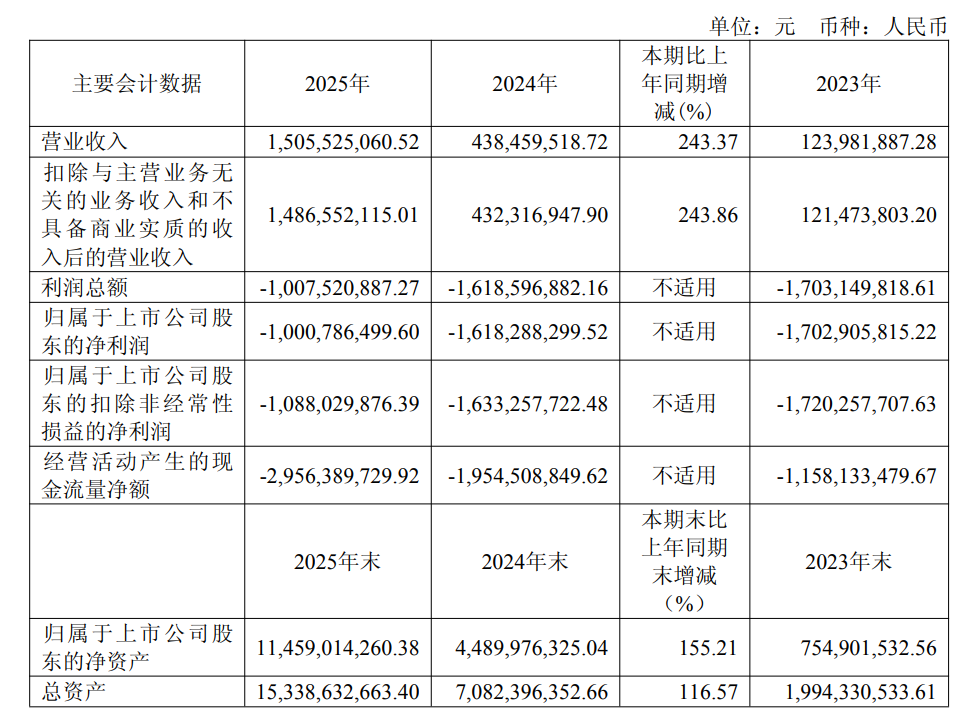

2025年全年,摩尔线程营收15.06亿元,同比暴涨243%,但毛利率从70.71%下滑至65.57%,经营活动现金流净额扩大至-29.56亿元,研发投入13.05亿,占营收的86.68%,归母净利润仍亏损10.01亿元。

图源/公司年报

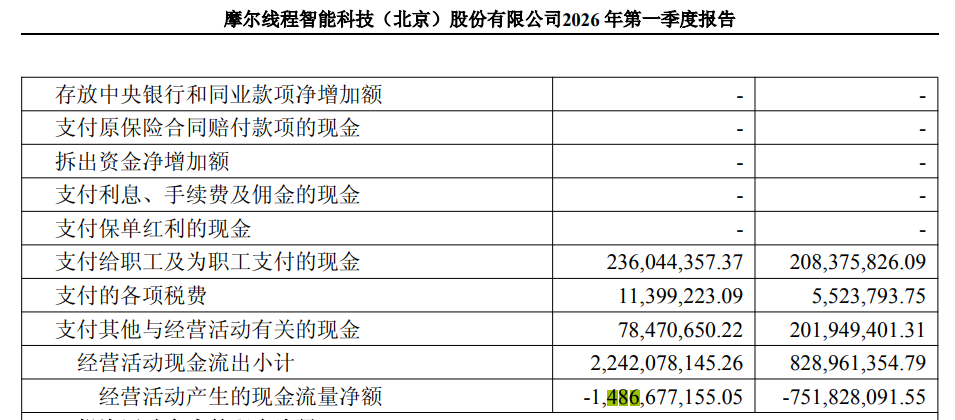

2026年第一季度,公司终于交出上市后的首份盈利成绩单,归母净利润2935.92万元。但深入研究,当期非经常性损益高达8364.14万元,扣非后净利润实为-5428.22万元。

值得关注的是,2026年第一季度经营活动现金流净额-14.87亿元,同比扩大近一倍。

图源/公司财报

作为一家Fabless(无晶圆厂)企业,摩尔线程芯片设计为主,轻资产、快迭代,制造全外包。这种模式的优势是速度,代价是供应链上没有议价权,现金流持续承压。当前97%的收入来自云端智算大单。

而具身智能这个赛道仍处爆发前夜,短期看不到规模化收入。对摩尔线程来说,真正的考题只有一个:在账上的钱烧完之前,主营业务能不能从会“讲故事”变成“能赚钱”?

图源/公司年报

1毛利率下滑,客户集中度高

2025年,摩尔线程营收15.06亿元同比暴涨243.37%,净亏损10.01亿元较上年收窄38.1%,延续了成立以来的高增长态势。

但拆解财报细节不难发现,这份成绩单背后隐藏着比亏损更棘手的增长隐忧,高毛利并未转化为同等量级的市场扩张速度,反而透露出公司过度依赖单一赛道的风险。

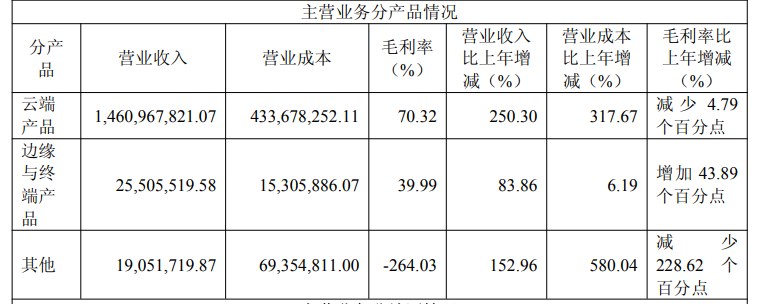

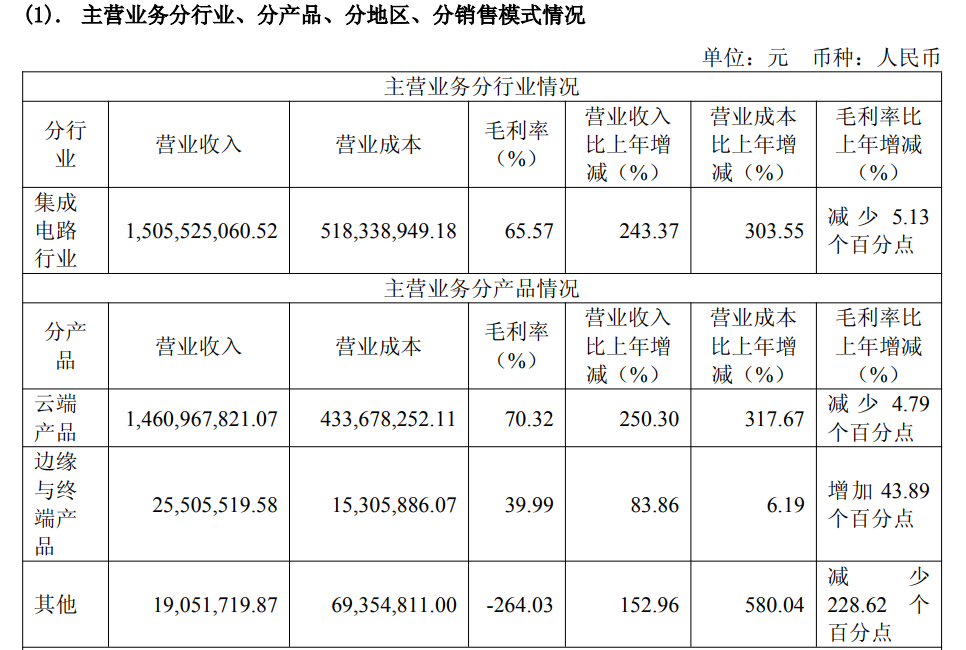

2025年公司云端智算产品实现收入14.61亿元,占总营收的97.04%,几乎撑起了全部业绩,其中GPU板卡、智算一体机及夸娥大规模智算集群构成了云端业务的核心。

相比之下,边缘与终端产品仅贡献0.26亿元收入,占比不足2%,仍处于市场拓展的起步阶段,未能形成有效的第二增长曲线。在一定程度上公司抗风险能力薄弱,一旦智算市场需求出现波动,公司业绩将面临直接冲击。

横向对比国内同行,2025年寒武纪实现营收64.97亿元,同比增速达到453.21%;沐曦股份同期营收16.44亿元,同比增长121.27%,规模也小幅超过摩尔线程。

值得注意的是,三家厂商的毛利率呈现出与增速完全相反的走势:寒武纪2025年毛利率为55.15%,较上年微跌1.56个百分点;沐曦股份毛利率提升3个百分点至56.51%。

而摩尔线程毛利率从2024年的70.71%下滑至65.57%,降幅达到5.14个百分点,2026年第一季度同比下降10.27个百分点至67.35%,毛利率下滑的趋势仍在延续。

图源/公司年报

同时,上游晶圆代工成本上涨、智算集群产品中低毛利的硬件集成占比提升,也会持续挤压摩尔线程的利润空间。

此外,摩尔线程的收入几乎全部绑定智算集群市场,据年报数据显示,摩尔线程前五名客户销售额为13.75亿元,占年度销售总额91.36%。客户集中度极高,包括大模型训练和智算中心建设的需求主要来自大型互联网公司与政府机构,单笔订单规模较大。

这种高度集中的客户结构,也暴露了公司渠道建设的短板,中小客户拓展几乎处于空白状态。

对于一家年营收刚突破15亿元的公司来说,任何一个核心客户的采购节奏调整、项目延期或战略转向,都可能直接导致季度业绩的剧烈波动,这种“靠大单吃饭”的模式,让公司的增长曲线充满了不确定性。

对这一问题,摩尔线程表示将紧跟人工智能前沿技术路线,推动产品迭代以满足差异化市场需求,优化客户结构,降低大客户依赖风险。

2政府补助撑起单季扭亏

2026年第一季度,摩尔线程首次实现单季盈利,归母净利润2936万元。

当季非经常性损益合计8364万元,其中政府补助7006万元,占比超过84%。扣非后,实际亏损5428万元,核心业务的造血能力尚未完全跑通。

图源/公司财报

回看2025年全年,公司非经常性损益8724万元,其中政府补助2879万元。在全年净亏损10.01亿元的背景下,这些外部输血确实起到了缓冲作用。

对于仍处于高强度研发投入期的国产GPU企业,政策红利是行业发展的必经阶段,但把政策红利当成商业模式的底层支撑,终究不是长久之计。

存货是另一重被低估的风险。

图源/公司财报

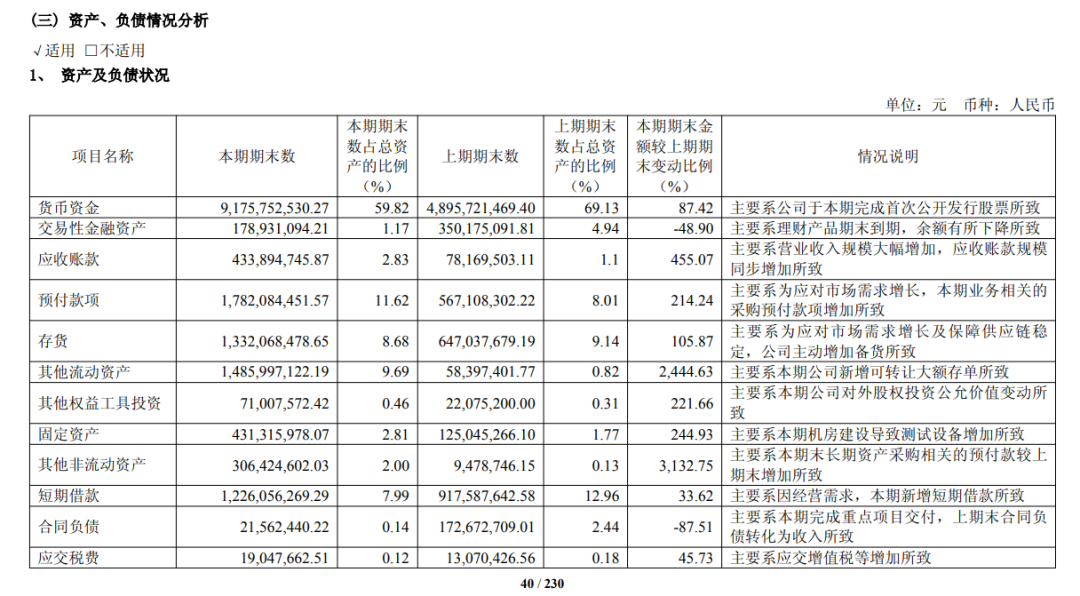

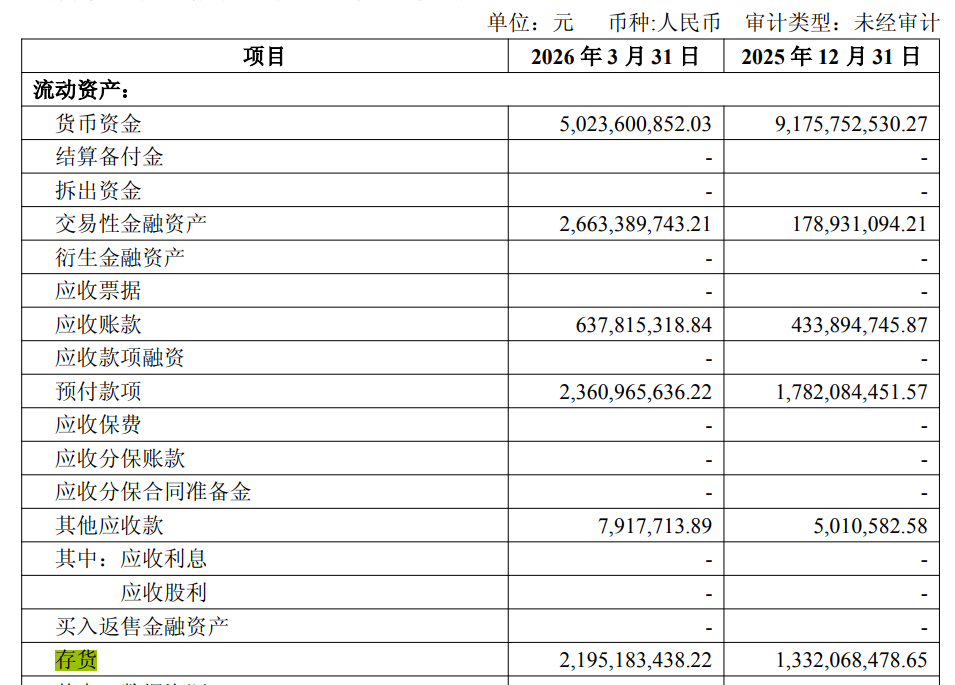

截至2025年末,公司计提跌价准备1.86亿元后,账面价值13.32亿元,同比增长105.9%。进入2026年第一季度,存货进一步攀升至21.95亿元。

图源/公司财报

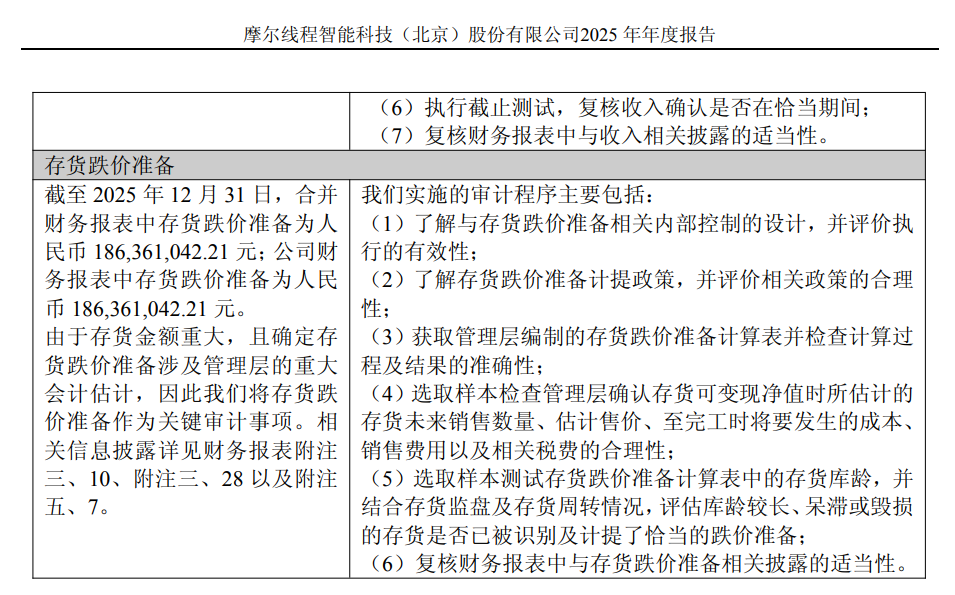

值得一提的是,AI芯片行业的技术迭代速度极快,产品生命周期短。2025年公司计提了1.17亿元存货跌价损失,如果未来市场需求不及预期,或者产品迭代速度跟不上行业节奏,存货跌价的压力将进一步释放。

摩尔线程的崛起,踩准了一个特殊的历史窗口:国产替代从“可选项”变成了“必选项”。

据弗若斯特沙利文预测,中国AI芯片市场将从2024年的1425亿元增至2029年的1.3万亿元,复合增速54%。大模型训练集群的规模化建设与推理需求的全面放量,正在催生第一代智算中心的扩容升级浪潮。

在这个窗口期里,摩尔线程的核心优势在于“全功能”,以自研MUSA架构为底座,产品同时覆盖AI训练、推理和图形渲染。

此外,创始团队的核心成员来自英伟达,产品迭代速度快,对市场需求的响应能力在国产阵营中处于前列。

但优势的另一面,是差距。摩尔线程在技术积累、生态建设和品牌影响力上仍有代际差距。

另外,客户结构单一、盈利质量不高、存货风险累积,这三重问题叠加在一起,构成了摩尔线程的新挑战。

再看竞争格局,中国AI芯片市场正进入群雄逐鹿的阶段。华为昇腾凭借全栈技术能力和生态建设,处于头部阵营,寒武纪、海光信息在各自领域深耕多年,客户基础稳固,沐曦、壁仞等新兴企业则在资本助推下快速推出产品,市场日趋拥挤。

在这样的环境中,摩尔线程的突围路径并不复杂,持续加大研发投入以提升产品性能,加快渠道建设以拓展中小客户、降低集中度,同时加强供应链管理、合理控制存货规模。

但从“路径清晰”到“执行到位”之间,往往隔着最远的距离。

3研发投入居高不下

2025年,摩尔线程砸了13.05亿元做研发,占当年营收的86.68%。这个投入强度放在国内半导体行业是第一梯队,放在国际上也拿得出手。

换个角度看,一家公司把近九成的收入都烧回了实验室,账面上还在亏损。

研发费用结构里,职工薪酬占比超过55%,为7.25亿元,技术服务费同比增长。截至2025年末,研发团队1009人,占全员79.2%,硕士及以上学历占77.21%。累计申请知识产权2014项,其中发明专利1743项。从芯片架构、指令集到软件栈,摩尔线程搭起了一套全栈自主的技术骨架。

图源/公司财报

2025年12月,公司发布第五代自主芯片架构“花港”。算力密度提升50%,运算效能提升10倍,支持FP4至FP64全精度计算。基于花港的“华山”训推一体芯片和“庐山”图形渲染芯片已进入研发后期。

2026年第一季度,研发投入为3.69亿元,同比增长49.95%,收入增速跑赢了烧钱速度。

这种大量的研发投入,是摩尔线程五年时间从0到1的核心动力。短期内,技术迭代速度和生态完善程度追不上国际巨头。创始人张建中在MUSA开发者大会上的原话是:“工艺不够,架构来补。”

摩尔线程的研发逻辑,烙印着创始团队的英伟达基因。

张建中在英伟达干了14年,从普通销售做到全球副总裁兼大中华区总经理,联合创始人张钰勃、周苑、王东等核心高管也全部来自英伟达的技术、生态和销售核心部门。

这支成建制的英伟达团队,带来的不仅是成熟的技术路线和行业经验,更是对GPU行业“生态为王”本质的深刻理解,这也是摩尔线程从创立之初就坚持全功能GPU路线的重要原因。

2025年12月5日,摩尔线程登陆科创板,成为“国产GPU第一股”,80家VC/PE、近80亿募资额,资本市场押注的不是一家公司,而是这支“英伟达系”团队复制成功路径的可能性。

年报中,摩尔线程将自身定位为“国内极少数具备全功能GPU研发与量产能力的企业”。

这个定位有其道理,MUSA统一架构、全场景产品矩阵,在国产全功能GPU赛道确实处于先发位置。但如果把视野拉到整个市场,摩尔线程的商业化尚处早期,领先地位更多是细分赛道的先发优势,而非整个市场格局中的主导权。

意识到单纯卖芯片难以撼动市场格局,摩尔线程开始寻求商业模式升级。

5月13日的无锡工业具身智能创新中心是这一转型的标志性落子。与以往的技术合作不同,这次创新中心汇聚了清华AIR创新中心、上海交大无锡光子芯片研究院等顶尖科研机构,以及天奇自动化、无锡中车时代智能装备等16家产业链企业,覆盖了从上游芯片到下游工业应用的完整链条。

这一布局的意图很明确:复制英伟达的成长路径,从硬件芯片公司向一站式解决方案平台转型,通过绑定下游应用场景构建开发者生态和用户粘性。

如果转型成功,摩尔线程的估值逻辑将被重构,从依赖大客户订单的芯片设计公司,变为掌握行业标准的生态主导者。

但生态建设是长期且烧钱的过程。英伟达用二十多年构建了CUDA帝国,摩尔线程的具身智能生态才刚刚起步。具身智能市场本身也处于早期,商业模式不成熟,短期内,这个新赛道贡献不了实质性业绩。

摩尔线程有最顶级的团队、最稀缺的卡位和最难得的窗口。但也有最真实的困境,市场愿意为“可能性”买单,但不会永远买单。

国产替代的红利窗口不会永远敞开。2026年是关键的一年,扣非利润能否转正、客户结构能否分散、现金能否撑到自我造血的那一天,才是摩尔线程真正的考题。