来源 :市值风云2026-04-22

第二曲线已悄然崛起。

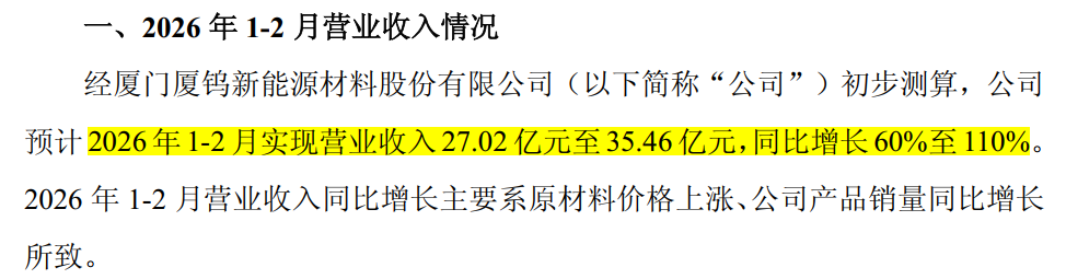

厦钨新能(688778.SH)递上的成绩单是这样:预计1-2月实现营业收入27.02亿元至35.46亿元,同比高增60%至110%。

(来源:厦钨新能公告20260305)

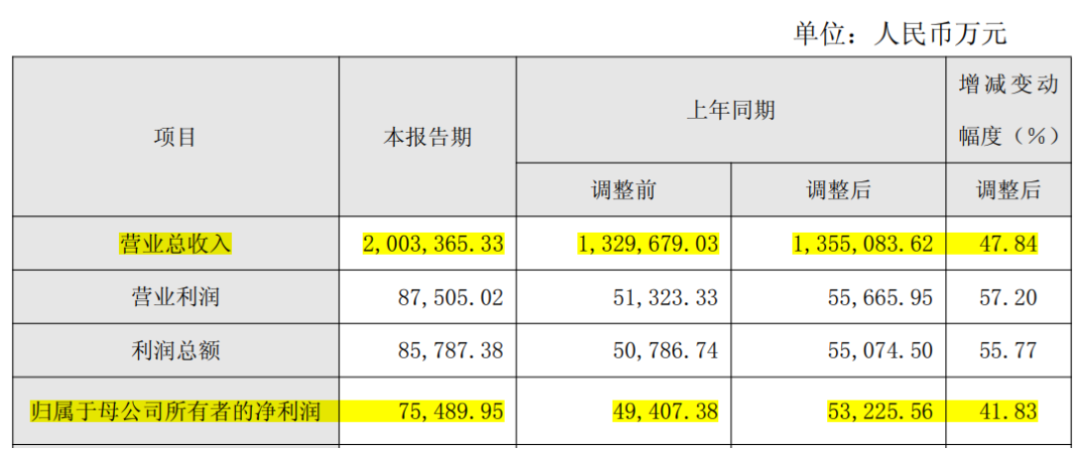

这份强劲的开局,可以说是其2025年高增长态势的延续。回看2025全年,公司实现营收200.34亿元,同比增长47.84%;归母净利润7.55亿元,同比增长41.83%。

(来源:厦钨新能公告20260128)

在经历了2024年的行业深度调整后,这份高增长答卷显得尤为珍贵。2025年营收与利润双双高增,背后是公司两大核心业务――钴酸锂与动力电池材料。

钴酸锂龙头:站在消费电子复苏的风口

厦钨新能的业绩引擎,首先由钴酸锂点燃。

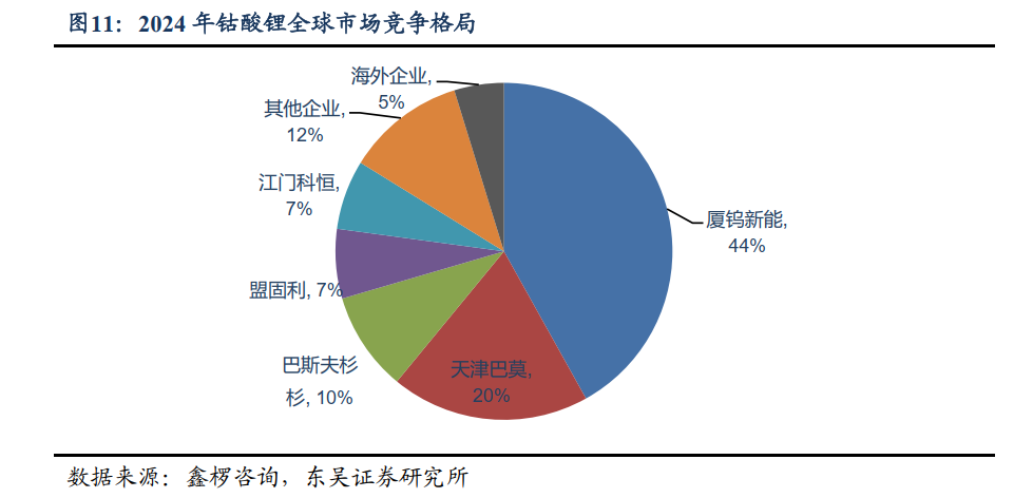

作为全球钴酸锂行业的龙头企业,厦钨新能在这一细分领域深耕二十余年,近几年全球市场份额稳居40%以上,毋庸置疑的业内NO.1。

2025年,公司紧抓两大机遇:一方面,国家换机补贴政策有效刺激了3C消费电子市场的需求回暖;另一方面,更为深刻的驱动力来自AI技术对终端设备的重塑。

智能手机、笔记本电脑乃至可穿戴设备,为了支撑日益强大的AI算力,对电池的能量密度和续航能力提出了更高要求。公司凭借其业内先进的高电压钴酸锂技术(如4.53V、4.55V产品),正好契合这一升级趋势,推动市场份额持续提升。

与此同时,整个锂电产业链正经历一场“V型反转”。自2025年下半年起,以锂为代表的上游原材料价格触底反弹,迅速传导至中下游;作为核心原材料之一的金属钴价格也集体走高,直接推高了钴酸锂的成本与售价。

截至目前,钴酸锂产品主流市场价格已攀升在40万元/吨以上,较上年春天近乎涨了200%。

作为钴酸锂领域的龙头企业,厦钨新能凭借较高的市场份额以及与上下游长期稳定的合作关系,成功将原材料涨价的压力传导至下游――简单来说,原材料越贵,其产品卖得越贵。

(来源:厦钨新能公告20260305)

第二曲线崛起:三元与磷酸铁锂齐头并进

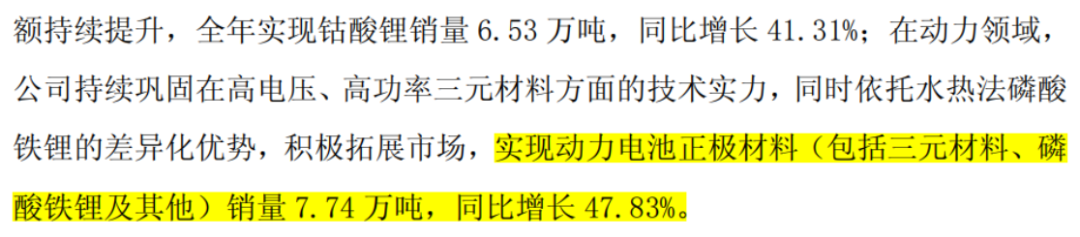

2025年,公司的第二曲线――动力领域同样表现不俗,实现动力电池正极材料(包括三元材料、磷酸铁锂等)销量7.74万吨,同比增长47.83%。

(来源:厦钨新能公告20260128)

在三元材料领域,厦钨新能持续巩固其在高电压、高功率产品方面的技术领先地位。公司的高镍、高安全三元材料已进入多家主流车企供应链,并拓展无人机、电动工具等新兴应用场景。

在磷酸铁锂赛道,公司更是另辟蹊径,成为行业内首家大规模应用水热法工艺的企业。通过独特的掺杂固相法,其磷酸铁锂产品压实密度达到行业第四代以上标准,并实现了5C全程快充性能,在高端储能和动力市场赢得了差异化竞争优势。

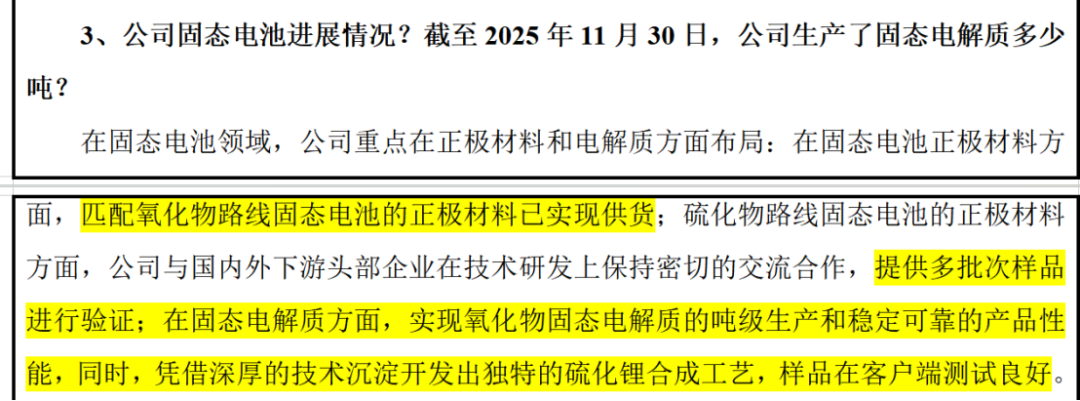

在固态电池领域,厦钨新能也有布局。公司开发的NL全新结构正极材料,凭借更高的能量密度和更好的界面稳定性,成为匹配固态电池的理想选择;匹配氧化物路线的正极材料已具备吨级生产能力并实现供货,硫化物路线的正极材料也进入样品验证阶段。

(来源:厦钨新能公告20251209)

同时,公司在硫化锂这一固态电解质关键材料上也取得了突破,开发出了独特的合成工艺,生产的硫化锂具备纯度和成本上的优势,在客户端测试良好,未来将根据需求扩产。

(来源:厦钨新能公告20260403)

短期看,消费提振和原材料涨价带来的盈利修复仍在持续;中期看,三元与铁锂保障业绩的稳定性;长期看,固态电池具备先发优势。