佳驰科技(688708)2025年年度报告显示,公司全年实现营业收入11.07亿元,同比增长15.72%;但研发支出同比大幅增长89.95%,达到1.66亿元,受此影响,归属于上市公司股东的净利润4.40亿元,同比下降14.87%,扣非净利润3.99亿元,同比下降19.68%,利润端的承压凸显了公司转型的短期代价。

营业收入:结构件业务爆发带动增长全年营收创历史新高

2025年公司营业收入突破11亿元,达到110727.68万元,同比增长15.72%,主要得益于电磁功能结构件业务的高速增长。分季度来看,公司营收呈现逐季走高的态势,第四季度单季营收达到4.88亿元,接近上半年营收总和,显示出下半年订单需求的快速释放。

从业务结构来看,电磁功能结构件成为增长主力,全年实现营收5.20亿元,同比增幅高达51.67%,且该业务毛利率仍维持在71.29%的较高水平,显示出产品的竞争力和盈利性。而传统的电磁功能涂层材料业务营收同比下降5.06%至5.60亿元,但下半年随着采购计划恢复,该业务收入逐步回升,为全年营收增长提供了基础支撑。电磁兼容材料及其他业务营收1285.88万元,同比增长37.33%,业务规模虽小但增长迅速。

净利润与扣非净利润:研发投入侵蚀利润盈利水平短期下滑

2025年公司归属于上市公司股东的净利润为44037.51万元,同比下降14.87%;扣非净利润39971.45万元,同比下降19.68%,扣非净利润降幅大于净利润,主要因非经常性损益同比增加2101.80万元,其中政府补助同比增加823.09万元,金融资产处置收益2417.82万元。

从利润表来看,公司营业成本同比大幅增长66.48%至36895.69万元,一方面是因为结构件业务占比提升,其定制化成本较高;另一方面基础原材料价格上涨也推高了成本。同时研发费用同比猛增89.95%,达到16639.04万元,成为拖累利润的主要因素。不过公司整体期间费用率(不含研发)为6.71%,同比略有下降,显示出公司在管理和销售费用控制上的成效。

每股收益:盈利下滑带动指标下降扣非每股收益降幅更大

2025年公司基本每股收益为1.10元/股,同比下降22.54%;扣非每股收益为1.00元/股,同比下降27.01%,降幅大于基本每股收益,与扣非净利润的变动趋势一致。加权平均净资产收益率为13.34%,同比减少12.12个百分点;扣非加权平均净资产收益率为12.11%,同比减少12.38个百分点,显示出公司净资产盈利效率的显著下降,主要是净利润下滑以及净资产规模因上年IPO有所扩大共同作用的结果。

费用分析:研发投入大幅加码管理费用随规模增长

销售费用:小幅增长费用率维持低位

2025年销售费用为907.41万元,同比增长4.63%,主要因业务规模扩大带来的销售相关支出增加。销售费用率为0.82%,同比略有下降,显示公司销售端的投入产出效率较为稳定。

管理费用:同比增57.25%折旧与股份支付是主因

管理费用6521.33万元,同比增长57.25%,主要原因是固定资产折旧摊销增加以及实施首期股权激励计划产生股份支付费用。不过管理费用率为5.89%,同比仅提升1.5个百分点,与营收规模增长基本匹配。

财务费用:利息收入减少由正转负幅度收窄

财务费用为-656.07万元,同比减少349.98万元,主要系货币资金利息收入减少。公司账面货币资金较年初大幅下降78.58%,导致利息收入相应减少。

研发费用:同比增89.95%聚焦新业务技术突破

研发费用16639.04万元,同比增长89.95%,研发投入占营业收入的比例从上年的9.15%提升至15.03%,增加5.88个百分点。公司研发投入主要聚焦新形态电磁功能结构件、新一代电波暗室及电磁测控领域、电磁维护三大新业务方向,全年新增发明专利14项、实用新型专利7项、软件著作权15项,为未来业务发展奠定技术基础。

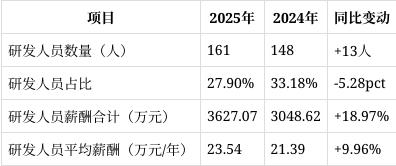

研发人员情况:团队规模扩大薪酬水平提升

2025年公司研发人员数量达到161人,同比增加13人,研发人员占公司总人数的比例为27.90%,同比下降5.28个百分点,主要因公司整体人员规模扩张速度快于研发团队。研发人员薪酬合计3627.07万元,同比增长18.97%,研发人员平均薪酬达到23.54万元/年,同比增长9.96%,显示出公司对研发人才的重视和投入力度加大。从学历结构来看,研发人员中博士7人、硕士75人、本科76人,高学历人才占比超过98%,为技术研发提供了坚实的人才支撑。

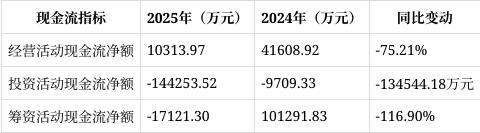

现金流分析:经营现金流大幅下滑投资活动现金流流出激增

经营活动现金流净额:同比降75.21%采购支出大幅增加

2025年经营活动产生的现金流量净额为10313.97万元,同比下降75.21%,主要因购买商品、接受劳务支付的现金同比增长120.50%至38159.17万元,一方面是结构件业务原材料采购增加,另一方面是提前备货应对原材料价格上涨。同时销售商品收到的现金同比下降9.06%至77018.74万元,主要因部分客户付款周期有所延长。

投资活动现金流净额:流出超14亿元闲置资金理财规模扩大

投资活动产生的现金流量净额为-144253.52万元,同比大幅减少134544.18万元,主要系公司利用闲置资金进行委托理财,全年投资支付现金343631.30万元,远高于上年水平,同时收回投资收到的现金210603.97万元,理财规模的大幅扩张导致投资活动现金流出激增。

筹资活动现金流净额:同比降116.90%上年IPO影响消退

筹资活动产生的现金流量净额为-17121.30万元,同比下降116.90%,主要因上年同期公司首次公开发行股份带来大额现金流入,本年无该类事项,同时公司分红支付现金16000.40万元,导致筹资活动现金净流出。

风险提示:多维度风险并存转型过程需警惕不确定性

核心竞争力风险技术变革风险:隐身技术及电磁兼容技术正快速发展,若公司不能持续高强度研发投入,无法跟上技术迭代速度,现有产品可能面临被替代的风险,进而影响市场份额和盈利能力。核心技术人员流失风险:行业人才竞争激烈,若公司无法完善长期激励机制,核心技术人员流失可能导致技术研发进度受阻,削弱公司核心竞争力。

经营风险原材料采购风险:军品业务对原材料稳定性要求高,若核心原材料供应商在价格、质量、供应及时性方面出现问题,将直接影响公司生产交付,甚至导致订单延误。产品质量风险:军品对质量要求严苛,尽管公司有严格质量控制体系,但持续研发改进过程中仍可能出现质量问题,对公司声誉和客户合作造成负面影响。

财务风险应收账款周转与减值风险:军工行业结算周期长,公司应收账款余额较年初增长42.47%至128231.95万元,若下游客户付款延迟或出现财务问题,将面临应收账款周转放缓和减值风险。存货周转与减值风险:公司存货余额较年初增长94.17%至22271.77万元,主要系原材料和发出商品增加,若市场需求变化,存货可能面临减值风险,同时占用大量流动资金。

行业与宏观环境风险军工资质风险:军品业务依赖相关经营资质,若无法持续获取或维持资质,生产经营将面临重大不确定性。宏观环境风险:宏观经济波动、行业政策调整、下游需求下滑以及自然灾害等不可抗力,都可能影响公司业务发展和经营业绩。国家秘密泄露风险:公司涉及军工业务,若发生国家秘密泄露事件,将面临合规处罚和经营限制,对生产经营造成重大不利影响。