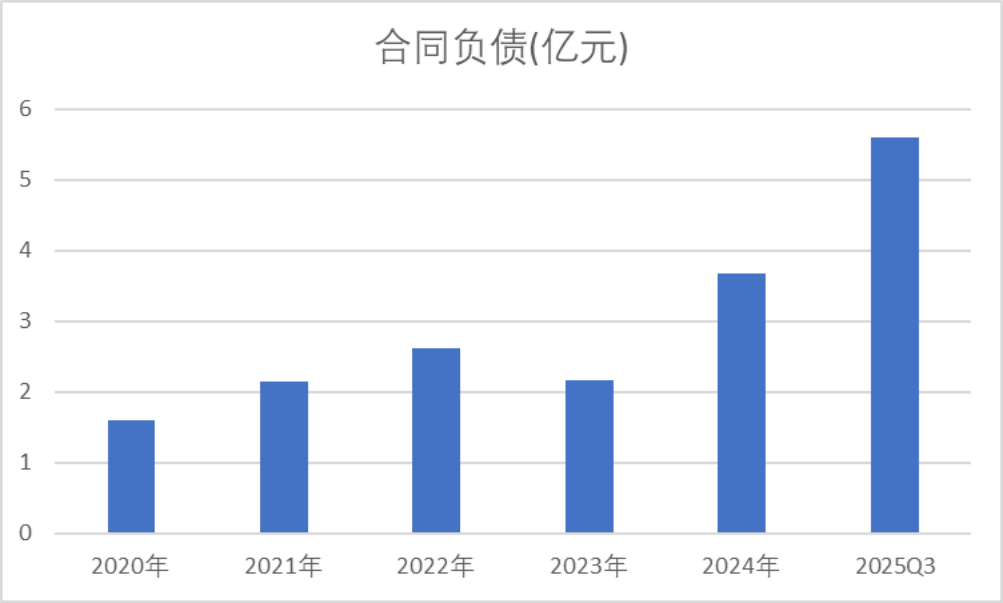

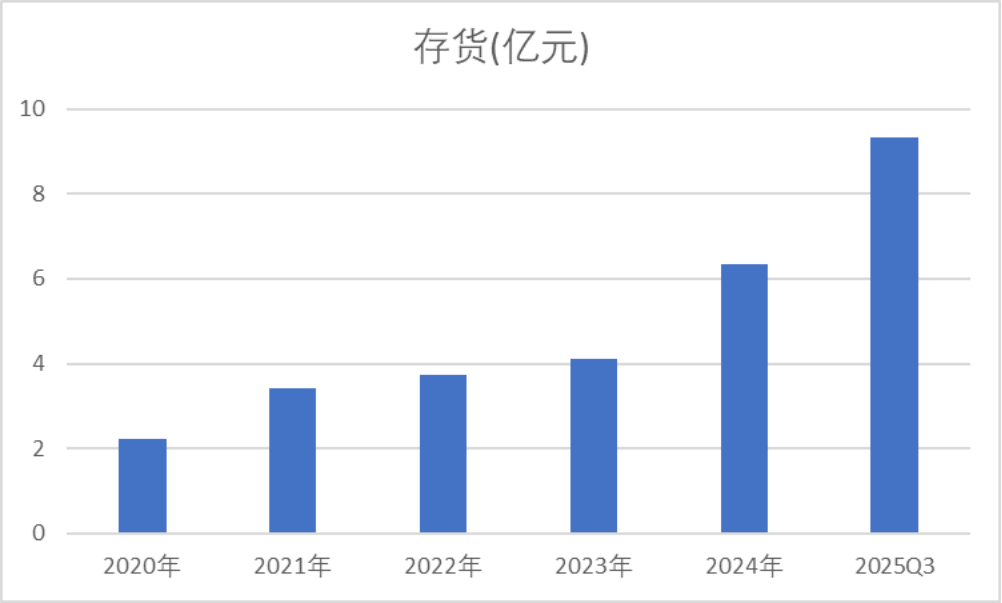

合同负债与存货金额双双创下历史新高。

在资本市场的叙事里,有些公司天生自带光环,有些则注定在质疑中穿行。

东威科技(688700.SH)大概属于后者――如果你在过去两年关注它,可能心情像坐过山车:2023年跌,2024年继续跌,市场一度觉得它要“泯然众人矣”。

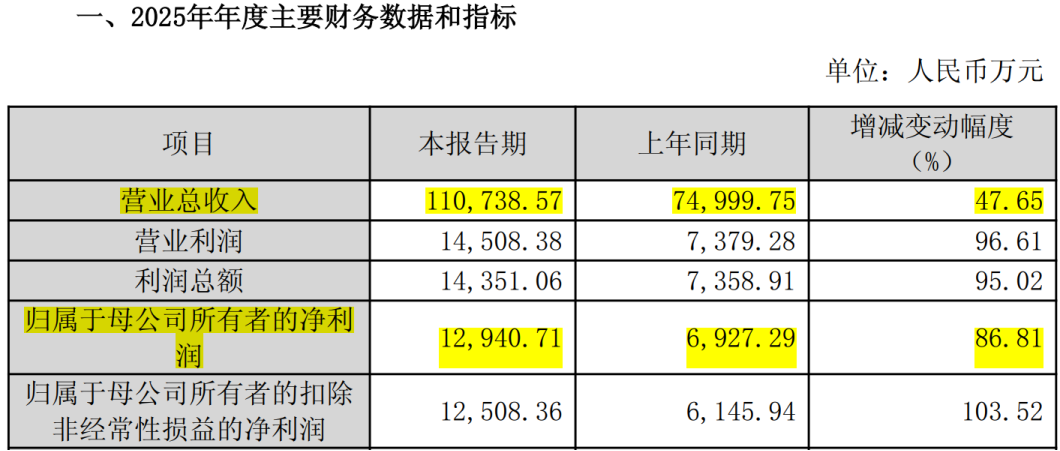

但就在刚刚过去的2025年,它却交出了一份相当亮眼的业绩快报:全年营收11.07亿,同比高增47.65%;归母净利润1.29亿元,同比增幅更是高达86.81%。

(来源:东威科技20260210)

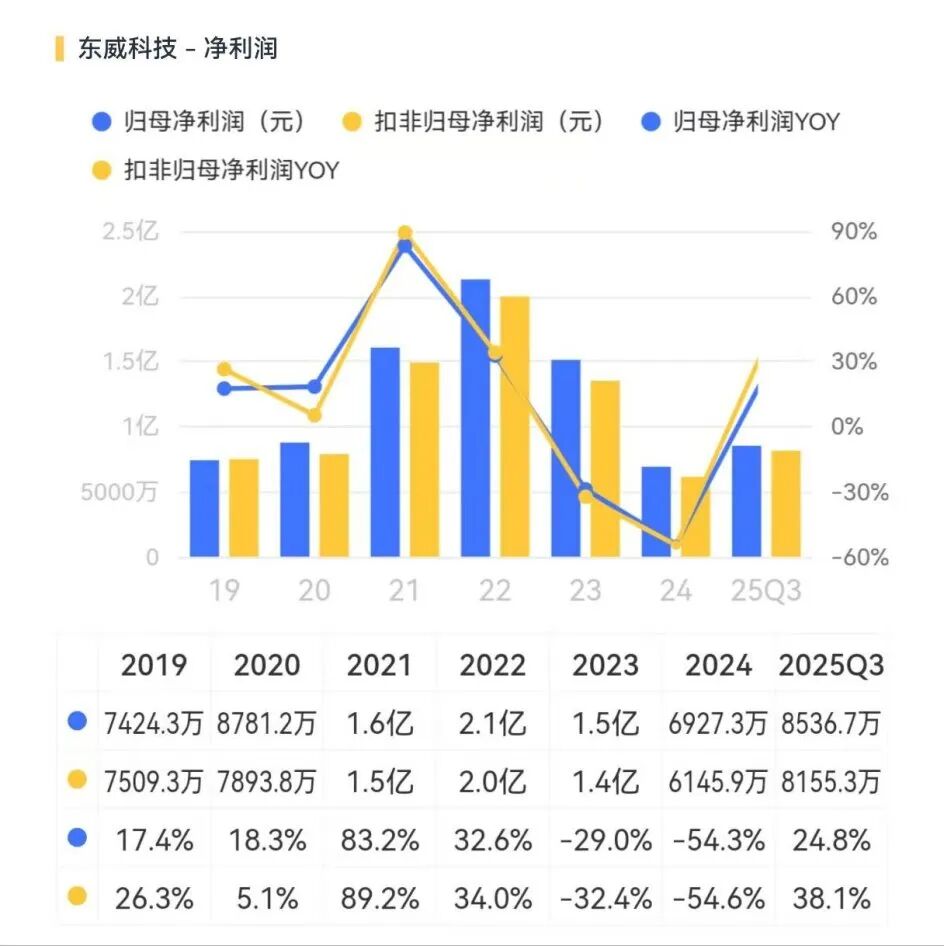

要知道,在2023年和2024年,这家公司的业绩可是连续下滑的。2024年其净利润甚至不足7000万元,相比巅峰期腰斩还多。

(来源:市值风云APP)

问题来了,究竟是什么让一家公司短短一年内业绩大变?这到底是昙花一现,还是真的拐点已至?

AI东风起,高端设备量价齐升

答案是:AI。

没错,就是那个被说烂了的AI。对于东威科技来说,AI不是虚无缥缈的概念,而是实打实的订单。

受益于AI服务器、大数据存储器的爆发,全球PCB(印制电路板)行业景气度回升。特别是高端板材,层数越来越多,厚度越来越大,对电镀设备的要求也随之飙升。

注:在PCB生产中,电镀是确保电路板导电性和可靠性的关键工艺,主要用于形成铜层和保护焊盘。

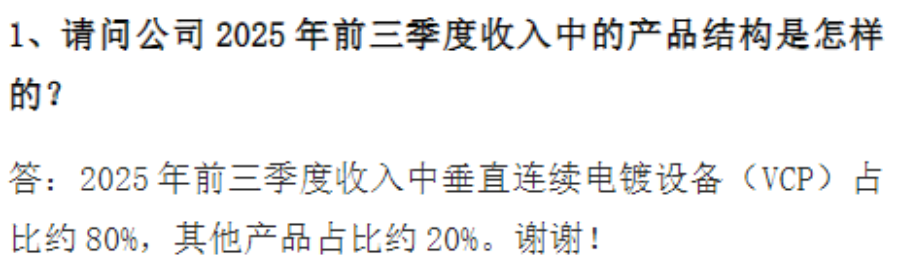

东威科技的拳头产品――垂直连续电镀设备(VCP),正是PCB生产中的必要一环。根据公司披露,2025年前三季度,VCP设备收入占比依然高达80%。这次复苏,不仅是因为订单多了,更是因为单价贵了。

(来源:东威科技20251028)

现在的PCB板追求高层数、高可靠性,客户要求设备能承受多次热冲击、电阻不能变。这就逼着下游客户必须买更高端的设备。东威科技的高端电镀设备,毛利率能维持在40%左右,比普通设备高出一截。

2025年,受益于AI浪潮,公司高端电镀设备开始放量,这就是它利润增速远超营收增速的主因之一,即产品结构升级,赚的是高技术溢价的钱。

周期回暖叠加出海潮,国产替代打开新空间

要读懂东威科技,你得先读懂PCB行业。

PCB被称为“电子产品之母”,而电镀是PCB制造中不可或缺的一环。这个行业有两大特点:重资产和强周期。

在2023年和2024年,东威科技业绩下滑,主要原因有两个:一是新能源领域的设备需求不及预期;二是PCB行业本身处于去库存的寒冬期,客户没钱扩产,自然没人买设备。

但行业周期就像潮水,退潮后总会涨潮。

2025年这波行情,不仅仅是国内的需求回暖,更有一股来自东南亚的暗流。为了规避地缘政治风险,国内的PCB大厂纷纷出海去越南、泰国建厂。

对于东威科技来说,这简直是“送温暖”。因为这些出海的产线,核心设备依然要从国内买。根据2025年业绩快报,东威科技也将去年的业绩高增部分归因于海外订单增长。

(来源:东威科技20260210)

更值得关注的是技术路线的变革。

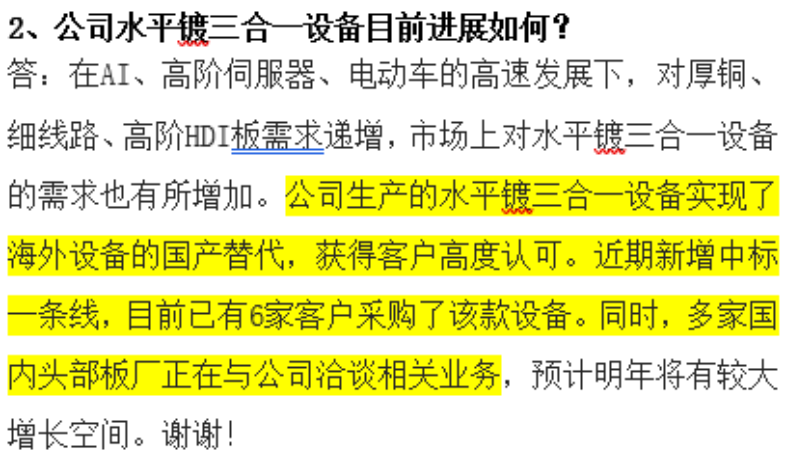

在高端HDI领域,过去一直被外资巨头垄断的水平电镀技术,现在东威科技也打破了封锁,其研发的“水平镀三合一”设备,已经实现了国产替代,目前已有6家客户采购,多家头部板厂正在洽谈合作,预计明年会有较大增长空间。

(来源:东威科技20251106)

合同负债与存货金额双双创下新高

当然,我们除了要看已经赚了多少钱,更要看未来能不能继续赚。

翻开东威科技的2025年三季报,有两个数据值得玩味:合同负债和存货。

作为收入的先行指标,截至2025年9月末,公司合同负债5.6亿元,创下历史新高,相较2024年末高增52%,这意味着公司签单量保持了良好的增长势头。

(来源:Choice终端,制图:市值风云APP)

同期末,存货达到9.33亿元,同样创下新高,相较2024年末高增了47%,其中绝大多数都是已发出但未确收的设备,这也为后续的业绩增长提供了一定的保障。

(来源:Choice终端,制图:市值风云APP)

短短一年时间,东威科技经历了从业绩腰斩到利润翻倍,这场反转并非偶然。

AI催生的高端PCB需求是引爆点,海外扩产潮是放大器,而多年技术积累下的国产替代能力,才是真正的护城河。合同负债与存货双双创下新高,意味着这笔增长并非“寅吃卯粮”,而是有单可依、有货可兑。

对于东威科技而言,2025年或许不是巅峰,而是一个新周期的起点,风云君会持续关注。