来源 :化工新材料2024-03-08

3月4日,海优新材发布公告称,将可转债募集资金投资项目之一的“年产2亿平方米光伏封装胶膜项目(一期)”达到预计可使用状态的时间由原计划的2024年3月延期至2025年9月。

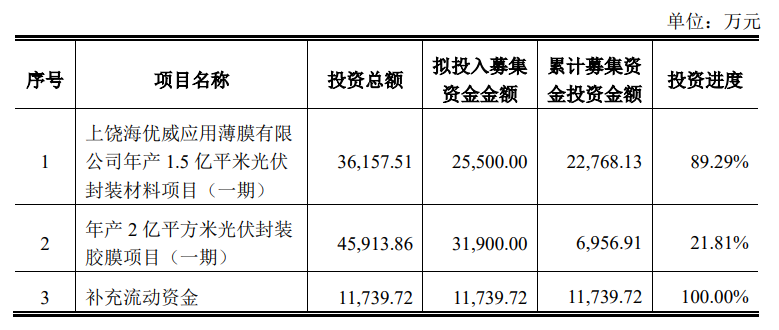

据悉,此次延期的募投项目,为公司2022年6月发行的6.94亿元可转债募投项目。截至2024年2月末,公司可转债募集资金投资项目及募集资金使用情况如下:

根据公告披露,该项目原计划投入募集资金3.19亿元,目前投入6956.91万元,投资进度仅为21.81%。

对于本次募投项目延期的原因,海优新材表示,公司基于光伏胶膜产品近期市场变化及下游客户对产品供应的区域需求,同时也为满足同越南投资生产的核心客户就近配套供应的需求,有效保障海内外下游客户产品持续稳定的供给,新增了该募投项目的实施主体“越南海优威”与实施地点“越南北江省”,导致项目进度有所延缓。

业绩暴雷

上市刚满三年的海优新材,股价自最高361.48元,一路下跌至47.03元,跌幅近87%。并且从去年11月下旬起,股价持续破发至今。

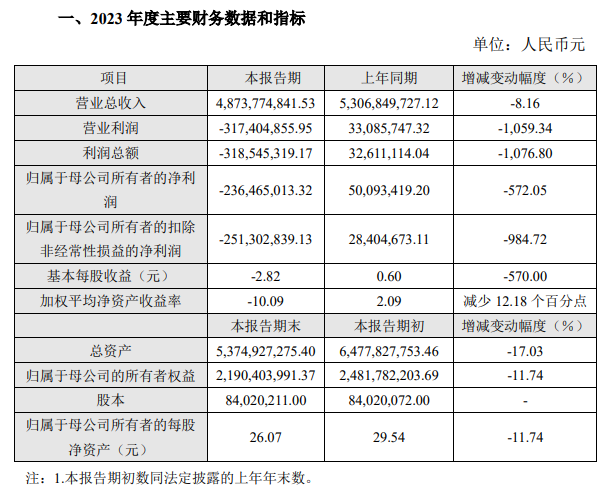

近日披露的业绩快报显示,2023年海优新材不仅营、利双降,且出现首次亏损。

其中,营业总收入48.74亿元,同比下降8.16%,归母净利润亏损2.36亿元,同比下降572.05%,同比由盈转亏。扣非后净利润亏损2.51亿元,上年同期为盈利0.28亿元,同比下降984.72%,由盈转亏。

对于报告期内出现的亏损,海优新材给出的主要原因有:

胶膜市场竞争加剧:胶膜细分市场竞争态势愈加严峻,导致胶膜产品销售价格下调,从而导致营业总收入小幅下降;

原材料价格波动:主要原材料EVA树脂的价格持续波动向下,而胶膜销售价格下调滞后于原材料价格,导致毛利率明显下降;

存货减值损失:由于备货成本的下降滞后于胶膜销售价格的下调,公司期末根据在手订单及市场价格计提存货减值损失,进一步影响了净利润;

生产运营规模扩大:胶膜产品销售数量持续较快增长,需要增加产能和生产运营规模,但相关投资尚未形成规模效应,影响了公司的盈利水平;

高研发投入:公司加大了研发投入,特别是在光伏封装材料领域及新能源汽车用电子功能膜和新型环保表面材料领域。这些研发投入对当前的经营利润造成了不利影响;

新产品投入尚未盈亏平衡:公司在非光伏领域的新产品的产能建设、市场推广和团队人才引入方面新增投入较大,目前尚未达到盈亏平衡,对净利润产生了负面影响。

海优新材成立于2005年9月,主营产品为光伏组件配套使用的光伏封装胶膜,目前位于胶膜行业第二阵营。

2022年是海优新材的营收高光时刻,年营收达53.07亿元,在这之前其营收已经连续9年实现增长。尽管营收创历史新高,海优新材却在2022年陷入增收不增利,归母净利润由2021年的2.52亿元暴降至0.5亿元。