1、背靠山东能源集团,深耕大功率电力电子产品

1.1、高压变频器、SVG产品领先,进军储能打造新增长曲线

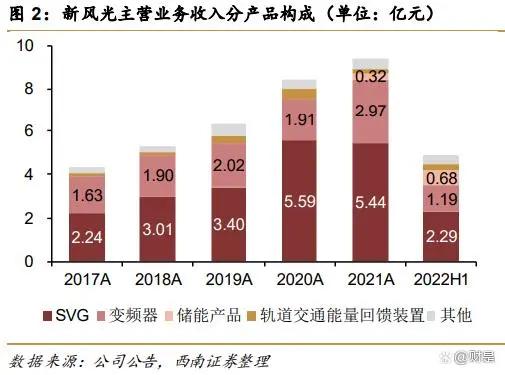

新风光专注大功率电力电子领域,产品广泛应用于新能源、大工业领域。新风光专业从事大功率电力电子节能控制技术及相关产品研发、生产、销售和服务,可为客户量身打造调速节能、智能控制、改善电能质量等方面的产品及解决方案。公司主要产品包括高压动态无功补偿装置(SVG)、各类高中低压变频器、智慧储能系统装置、轨道交通能量回馈装置、煤矿防爆和智能控制装备等,广泛应用于新能源发电、城市轨道交通、冶金、电力、矿业、石油、化工等领域。

打造大功率电力电子节能控制技术平台,构筑电气控制装备产品体系。新风光前身是 1970 年成立的国营汶上无线电厂,2002 年 4 月改制成立山东风光电子有限公司,2004 年股份改制成立山东新风光电子科技发展有限公司,2015 年 7 月在新三板挂牌,2021 年 4 月在科创板上市。公司自成立以来,坚持以大功率电力电子节能控制技术为核心技术平台构筑电气控制装备产品体系,深耕电力电子设备领域。从低压变频器业务做起,基于对工业自动化控制技术的不断精进,逐步开发出高压变频器、高压动态无功补偿装置(SVG)、轨道交通能量回馈装置、储能 PCS 及系统等产品。

基于级联多电平技术开发高压直挂 PCS 产品,进军储能领域拓展新增长点。SVG 和高压变频器产品的主电路结构均为基于 IGBT 的电路拓扑级联而成,均实现了采用低电压功率单元级联形成高电压,具有较大的技术和生产工艺的相通性。公司通过研发形成相关知识产权后,在高压变频器的基础上延伸出了 SVG 产品。目前,公司 SVG 与高压变频器产品市场份额均在国内排名前列,在国内电能质量治理与高压节能领域树立了品牌形象。通过 SVG 和高压变频器的级联多电平技术,结合储能电池技术,公司开发出能够直接连接 10kV 电网甚至 35kV 电网的直挂式储能系统,并于 2021 年开始投放市场。2022 年上半年,公司储能产品实现营业收入 6783 万元,成为公司新的增长点。

1.2、背靠山东能源集团,混改先锋激励到位

山东能源集团旗下首家科创板上市公司,股权拟划转至山东能源集团新能源有限公司。兖矿东华集团有限公司直接持有公司38.25%的股权,系公司直接控股股东。山东能源集团有限公司持有兖矿东华集团有限公司100%的股权,系公司间接控股股东。山东省国资委通过直接及间接方式合计持有山东能源集团90%的股权,系公司实际控制人。公司间接控股股东山东能源集团有限公司拟将兖矿东华集团持有的新风光38.25%股份无偿划转至山东能源集团新能源有限公司。目前,公司及相关各方正在积极推进股权无偿划转的相关工作。

混改先锋,股权激励到位。2004 年8月,公司在山东风光电子有限公司基础上,改制重组为山东新风光电子科技发展有限公司。2011年反向混改引进兖矿集团战略投资,形成兖矿集团控股、多种股本构成的混合所有制企业。公司董事长何洪臣直接持有上市公司5.05%股份。济宁博创为公司上市前搭建的员工持股平台。2022 年,公司推出限制性股票激励计划,向董、监、高及核心技术人员等59名激励对象授予 219.60万股限制性股票。业绩考核目标为:1)以 2020 年营业收入为基数,2022~2024年营业收入增速分别不低于 30%、50%、 70%,且不低于同行业平均水平或对标企业的 75 分位值;2)2022~2024 年净资产收益率不低于 11%、12%、13%,且不低于同行业平均水平或对标企业的 75 分位值。

1.3、毛利率下滑利润增速放缓,控费良好保持高比例研发投入

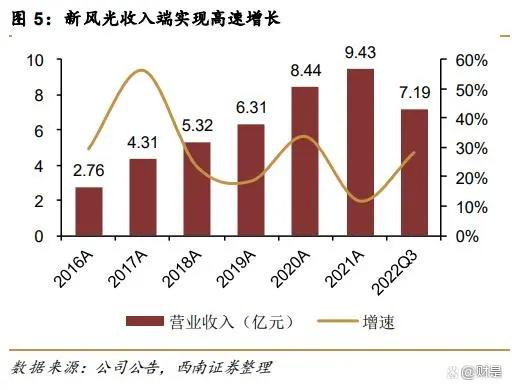

受益于新能源发展及传统行业市场拓展,公司收入端保持高速增长。受益于高压 SVG 产品下游客户旺盛的市场需求和公司在光伏、风电等新能源发电领域以及电力、冶金、矿业等传统行业持续的市场开拓,公司营业收入实现高速增长。2016~2021 年,公司营业收入从 2.76 亿元增长至 9.43 亿元,CAGR=27.83%;归母净利润方面,由 0.15 亿元增长至 1.16 亿元。2016~2019 年,公司营业收入、归母净利润均实现高速增长。2019 年以来收入端仍然维持增长,但是归母净利润相对稳定。2022 年前三季度,公司实现营业收入 7.19 亿元,同比增长 28.23%;实现归母净利润 0.80 亿元,同比增长 2.15%。

毛利率下滑拖累利润增速,规模效应使费用率显著下降。2016~2019 年,公司收入、利润均处于高速增长期,相应毛利率也维持在 40%左右,净利润率维持在 16.5%以上的较高水平。2019 年以后,公司收入虽然维持增长,但是毛利率下滑较大,相应净利润率也有所下滑。公司期间费用率控制良好,保持稳定下降趋势。同时保持了较高水平研发投入,研发费用率保持在 4%左右。

SVG、高压变频器快速迭代,储能产品丰富覆盖全应用场景。公司通过不断研发创新,对产品进行持续优化升级。根据招股说明书,公司高压 SVG 产品已推出第四代机型,高压变频器产品已推出第七代机型,新机型在保证产品性能的前提下,通过选择新结构、新材料、新技术器件以及器件整合、整机扩容等方式,提升了产品集成度和功率密度,相同产品规格下,降低了产品的电器件和结构件成本单耗。储能产品方面,公司研发了 10kV、35kV 高压级联 PCS 装置,1140V、380V 低压 PCS 装置等产品,覆盖高、中、低压全部应用领域。

2、SVG迎来需求拐点,毛利率有望触底回升

2.1、SVG可改善电能质量,广泛应用于新能源、传统工业领域

无功补偿是一种在电力供电系统中起提高电网的功率因数的作用,降低供电变压器及输送线路的损耗,提高供电效率,改善供电环境的技术。电网在输电过程中对负载提供的电功率包括有功功率和无功功率。有功功率是保持设备运转所必须的电功率,是将电能转化为其它形式能量的电功率。无功功率主要用于电气设备内电场与磁场的能量交换,在电气设备中建立和维护磁场。无功功率在负载工作过程中并不消耗,但它是维持负载正常工作所必须的。用电设备在无功功率供应不足的情况下无法建立正常的电磁场,影响电力系统正常运行,甚至对电力设备造成损害。

电网中的电力负荷形式众多,有容性负载与感性负载之分,在升压站中最常见的变压器等设备,输电线路与大部分电气设备属于感性负载,在稳态运行条件下,电网需要向这些设备提供相应的无功功率,以降低线路及变压器运行过程中的损耗,减少电能损失,提高输电线路稳定性,保持系统电压的运行平稳。在电网中安装并联电容器无功补偿设备后,将可以提供补偿感性复合所消耗的无功功率,减少了电网电源侧向感性符合提供及由线路输送的无功功率。由于减少了无功功率在电网中的流动,因此可以降低输配电线路中变压器及母线因输送无功功率造成的电能损耗。

SVG 响应速度快、精度高,是最先进的无功补偿产品。无功补偿装置经历了同步调相机、开关投切电容器、静止无功补偿器(SVC)、动态无功补偿装置(SVG)这几个阶段。实现无功功率的实时快速及准确的补偿在电网优化等多方面具有很重要的现实意义。传统无功补偿装置的补偿技术较为落后,已无法满足当前电力系统补偿要求。SVG 的出现成为现代无功补偿装置的一次新的变革,其具有响应速度快、控制精度高、可动态连续补偿、抑制谐波、有效抑制电压波动和闪变等优越性能,是无功补偿市场目前较为先进的产品,将在我国电力系统中得广泛的应用。

SVG 主要应用于新能源并网,以及冶金、电力、矿山、化工、水泥等传统行业。新能源发电行业中,由于光照变化、风速波动,光伏发电与风力发电的波动性很大,进而导致电网功率因数降低、电网电压及幅值波动较大,对电网造成冲击。为确保新能源发电并网后电网电压稳定,国家电网对新能源发电并网提出了一系列并网指标要求,而 SVG 作为解决电网波动的装备被列入新能源发电装备目录。

此外,电力电子技术的飞速发展,各种非线性电力电子设备、冲击性及波动性设备(变频器、电弧炉、电气化铁路机车等)投入电网,会在电网中产生大量谐波。谐波电流在电网中的流通,会引起公共连接点处电压畸变,严重降低电能质量。另外,这些设备的不平衡性会导致严重的三相不平衡,造成变压器损耗增大、线损增大等后果,严重时甚至影响设备安全运行。SVG 在冶金、电力、矿山、化工、水泥等传统领域的应用也逐渐增加。

2.2、新能源地面电站装机回升,高压SVG市场迎来增速拐点

光伏:硅料价格迎来拐点,将刺激地面电站装机起量。2021 年以来,光伏下游需求旺盛,硅料供应相对紧缺,推动多晶硅致密料价格由 84 元/Kg 上涨至最高 303 元/Kg。根据硅业分会数据,2022 年 9、10 月,硅料产量分别为 7.65、8.65 万吨,环比增长 23.99%、13.07%。随着硅料产能投放,产量持续提升,硅料价格开始松动:11 月 23 日,PVInfoLink 多晶硅致密料均价 302 元/Kg,较上周下降 1 元/Kg。2023 年硅料产能将逐季增长,预计 2022、2023 年底国内硅料产能将分别达 110.4、262.7 万吨。随着硅料价格下行,地面电站 IRR 将显著提升并刺激装机起量。

风电:招标量爆发预示装机高增,海风中长期发展空间巨大。2022 年 1-10 月,陆上风电招标量 70.41GW,同比增长 55.81%;海上风电招标量 11.35GW,同比增长 220.65%;风电累计招标 81.76GW,同比增长 67.79%。全年风电招标将超 100GW,预示明年风电装机高增长。《2022 全球海上风电大会倡议》提出到“十四五”末,中国海上风电累计装机容量需达到 100GW 以上。沿海十省“十四五”海上风电装机规划已超 200GW。随着海风成本进一步下降,将打开中长期增长空间。

第一批风光大基地迎来集中并网,新能源地面电站装机确定性强。第一批风光大基地总规模 97.05GW,其中 45.71GW 要求 2022 年底前并网,51.34GW 要求 2023 年底前并网。 2022 年 2 月,发改委、能源局印发《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》,提出以库布齐、乌兰察布、腾格里、巴丹吉林沙漠为重点规划建设大型风电光伏基地,到 2030 年规划建设风光基地总装机约 455GW。其中,“十四五”时期规划建设风光基地总装机约 200GW,“十五五”时期规划建设风光基地总装机约 255GW。

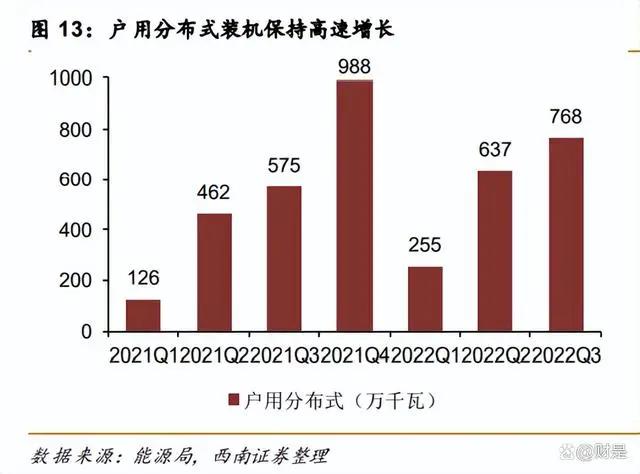

分布式光伏装机需求推动小容量 SVG产品市场爆发。2021 年 6 月,国家能源局发布了《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》。在整县政策推动下,户用分布式装机量保持快速增长。2021 年,全国整县推进屋顶分布式光伏试点累计备案容量超过 42.63GW,累计并网容量超过 17.78GW。2022 年前三季度,户用分布式装机规模 17.27GW,同比增长 88.75%。工商业分布式 IRR 较高,在夏季用电高峰期拉闸限电、峰谷电价差进一步拉大的背景下,今年工商业分布式同样迎来爆发式增长。2022 年前三季度,工商业分布式装机规模 18.74GW,同比增长 292.73%。

SVG 产品在新能源领域主要用于集中式风电、光伏电站和工商业分布式。此前户用分布式并网并不需要配置 SVG。但在整县推进模式下,考虑分布式电站集中并网给电网带来的冲击,部分整县推进分布式项目也开始配置 SVG。上半年新风光小容量 SVG 产品收入受工商业分布式及整县开发推动增速接近 90%。目前整县推进分布式项目配置 SVG 的比例较低,未来仍有较大提升空间。

预计高压 SVG市场将恢复高增长,2025 年市场空间 80.72 亿元,CAGR=18.90%。假设:1)风电、集中式光伏电站、工商业分布式、户用 SVG 配置比例分别为 30%、25%、 40%、20%;2)工商业分布式 SVG 渗透率稳定在 80%,户用分布式 SVG 渗透率稳步提升; 3)地面电站(大容量)SVG 均价 0.07 元/Var,小容量(户用、工商业分布式)SVG 均价 0.10 元/Var;4)传统大工业领域 SVG 市场保持 5%增速。据此我们测算高压 SVG 市场空间将由 2021 年 40.38 亿元增长至 2025 年 80.72 亿元,CAGR 约 18.90%。2021 年由于风电、光伏地面电站装机量下滑,高压 SVG 市场增速出现负增长。随着硅料降价、风电招标爆发、在风光大基地、整县推进政策支持下,预计 2022 年起高压 SVG 市场将恢复高增长。

2.3、毛利率有望触底回升

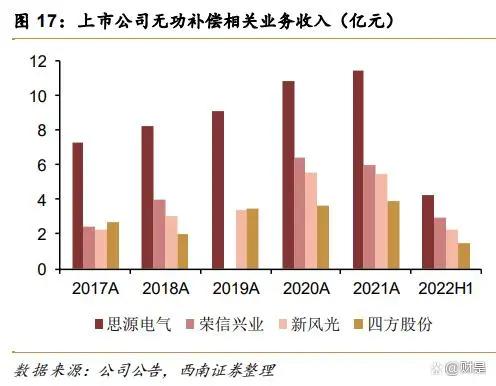

SVG 行业竞争格局相对分散,新风光在新能源领域优势明显。上市公司中,思源电气、荣信兴业、新风光无功补偿相关业务收入规模领先。2021 年,思源电气无功补偿类及相关产品(包括 SVG、SVC、有源滤波装置、电力电容器、整流器、充电桩等产品)收入 11.42 亿元,荣信兴业 SVC、SVG、串补、电力滤波装置、有源滤波装置收入 6.00 亿元。思源电气无功补偿产品在输配电领域优势明显。荣信兴业的 SVC 国内市场份额大,并开发出 SVG 等产品,相关产品广泛应用于电力、煤炭、有色金属、冶金、新能源发电、船舶等领域,并出口至欧洲、美洲、亚洲多个国家和地区。新风光在新能源领域市占率较高,近年来收入占比在 80%以上。

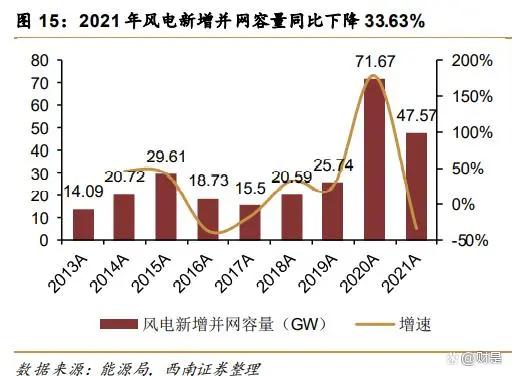

2021 年 SVG 行业增速下滑、行业竞争加剧,头部企业主动降价争夺市场份额。2021 年,全国风电新增并网容量 47.57GW,同比下降 33.63%;光伏地面电站新增并网容量 25.65GW,同比下降 21.51%。根据我们测算,受新能源地面电站并网容量下降影响,2021 年新能源用高压 SVG 市场同比下滑 30.15%,高压 SVG 市场整体增速同比下降 13.32%。供给方面,原先从事低压无功补偿的部分企业成为新进入者,SVG 竞争加剧,行业头部企业采取主动降价策略争夺更多市场份额。

2021 年 SVG 行业增速下滑、行业竞争加剧,头部企业主动降价争夺市场份额。2021 年,全国风电新增并网容量 47.57GW,同比下降 33.63%;光伏地面电站新增并网容量 25.65GW,同比下降 21.51%。根据我们测算,受新能源地面电站并网容量下降影响,2021 年新能源用高压 SVG 市场同比下滑 30.15%,高压 SVG 市场整体增速同比下降 13.32%。供给方面,原先从事低压无功补偿的部分企业成为新进入者,SVG 竞争加剧,行业头部企业采取主动降价策略争夺更多市场份额。

3、新型储能迎五年十倍增长,高压级联望成市场主流

3.1、政策支持下储能装机将迎爆发

发改委、能源局接连发布多项政策,鼓励新型储能发展。为支持新型电力系统建设、推动能源绿色低碳转型,国家发改委、能源局陆续发布多项重磅政策,推动新型储能高质量规模化发展。《关于加快推动新型储能发展的指导意见》提出到 2025 年,实现新型储能从商业化初期向规模化发展转变,装机规模达 3000 万千瓦以上;到 2030 年,实现新型储能全面市场化发展。《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》鼓励发电企业通过自建或购买调峰储能能力的方式,增加可再生能源发电装机并网规模。《“十四五”新型储能发展实施方案》从技术创新、试点示范、规模发展、体制机制、政策保障、国际合作等重点领域对“十四五”新型储能发展的重点任务进行部署。

各地明确新能源强制配储政策,“十四五”规划新型储能装机规模达 54.85GW。根据储能头条统计,目前已有20个省市明确公布了“十四五”储能目标,到 2025 年 20 省市新型储能累计装机为54.85GW。为解决风电、光伏发电存在的不稳定问题,提高消纳能力,各省普遍将配置储能作为新能源电站并网的前提条件。目前大多数省份要求配置储能比例不低于 10%、时长不低于2小时。新能源配套储能政策,已经成为电源侧储能的最大助推力量。

政策出台完善储能商业模式,市场将由政策驱动转向市场驱动。目前除抽水蓄能外,新型储能技术仍处于商业化和规模化发展初期,相关的电价政策和市场机制还不够完善,存在成本疏导不畅、有效利用率不高、社会主动投资意愿较低等问题。以新能源电站配储能为例,其收益来源于减少弃风、弃光增加的发电收入以及参与辅助服务市场的补偿。在考虑相关收益和增加的储能系统成本投入情况下,配储项目的 IRR 仍低于新能源发电项目。为推动社会参与储能投资建设和运营的积极性,中央陆续发布分时电价、电力辅助服务、现货市场、容量补偿相关政策。随着商业模式逐渐完善,技术进步、成本下降,新型储能经济性将显著提升,行业发展将由强制配储的政策驱动转向市场驱动阶段。

规划、在建项目充足,新型储能装机迎来爆发。2021 年国内规划、在建新型储能项目规模 23.8GW/47.8GWh,新增投运新型储能项目装机规模 2.4GW/4.9GWh。2022 年前三季度,中国新增投运新型储能项目装机规模 933.8MW/911.0MWh,功率规模同比增长 113%,新增规划、在建新型储能项目规模 73.3GW/177.0GWh。根据 CNESA 预测:保守场景下,预计 2026 年新型储能累计装机规模将达到 48.5GW,2022~2026 年 CAGR 约 53.3%;理想场景下,预计 2026年新型储能累计装机规模将达到 79.5GW,2022~2026年 CAGR约 69.2%。

3.2、高压级联效率高、成本低,有望成为大储主流

传统储能系统拓扑结构简单,电池堆电池单体数量庞大。传统电池储能电站常以 500kW/1000kWh 为最小储能单元,每个储能单元配置一台 500kW 的 PCS 和一个安装电量 1200kWh 的电池堆,所有电池堆共用一个 DC/AC 变换器,再通过升压变压器转成高压输入电网。这种拓扑结构简单,DC/AC 变换器损耗小,易于控制。但是该结构不利于储能单元容量的扩大。尽管通过并联足够多的电池簇可以增加储能系统的容量,但是电池堆单体数量庞大造成了容量利用率偏低、“短板效应”突出、占地面积大、系统响应时间长等问题。

电池容量利用率偏低。电池堆内单体 SOC 离散程度高,电池容量利用率偏低(1MWh 使用容量实际需要 1.2MWh 以上安装容量)。电池“短板效应突出”,系统可利用容量衰减快。电池堆体积大,堆内温度难以保持一致,电池单体衰减速度差异大,SOH 离散速度快。由于堆内电池数量庞大,簇间 SOH 离散后,“短板效应”突出,电池系统可利用容量衰减快。系统效率偏低,占地面积较大。单系统输出电压低、功率小,需要经过升压变压器才能接入中高压电网,而并联多台升压变压器会进一步增加系统的损耗以及整个储能电站设备的成本与占地面积。系统间协调困难,调度响应时间长。由于并联多个储能系统,并联的多组 PCS 之间的相互协调会占用部分系统资源,并联的 PCS 越多,系统的响应时间越长,难以满足电网紧急调度使用需求。

高压级联型储能效率高、成本低,更适合于大型电站储能场景。级联型储能系统由多个储能单元构成,每个储能单元包括 1 个 DC/AC 功率单元和 1 个独立小电池堆。每个储能单元输出几十至几百伏的交流电压。级联型储能系统采用三相星形连接的级联 H 桥拓扑结构,可直接输出 0.4~35kV 三相交流电压,无变压器接入交流电网,单系统输出功率可达 10MW 以上。其优势包括:

无需升压变压器,效率比常规储能系统高 2~2.5%,节省 5%~6%的 PCS 成本。高压级联储能系统无需经过变压器,不仅减小系统损耗,提高效率,还减少了储能系统的占地面积,降低了土地建设施工成本,提高了单位建设面积的能量密度。系统无电芯/电池簇并联运行,不存在短板效应,容量衰减情况改善。储能系统能够最大限度地减少或消除电池簇的并联情况,使得各个电池簇之间相互独立,减少或消除电池单体和电池簇的环流现象,削弱了储能系统中电池一致性导致的问题,提高电池系统的循环寿命、降低了生产运行的安全风险。控制简单,缩短响应时间。高压级联储能系统每三相为一组控制单元,不需要根据并联储能单元性能的差异进行协调后再响应指令,缩短了储能系统的响应时间。

可见,通过高压级联结构可以提高单台 PCS 的功率、提高运行效率、降低电力电子损耗、提高整机响应速度,提高整机输出波形质量,有效解决传统储能技术存在的技术痛点,非常适合大容量储能的应用场合,在储能功率越大的应用场合性价比越高。未来有望成为新能源电站储能、独立储能的主流技术。

高压级联技术源于 SVG,订单、收入高速增长。新风光高压级联型储能 PCS 与 SVG 技术同源,采用级联 H 桥电路拓扑的方式将低电压功率单元级联形成高电压,提高单台 PCS 功率、降低电池储能系统总体损耗、提高可靠性及其他性能。采用该技术方案,在 10kV 电压等级情况下,单台储能变流器可以做到 25MW,PCS 的运行效率可以达到 99%左右。由于单台即可满足大容量的要求,因此不需要通过并联多台的方式来扩容,故不会导致谐振、均流等问题。公司储能系统高压级联 PCS 技术储备早,技术水平先进,并于 2021 年开始投放市场,全面参与到发电侧储能、用户侧储能等领域。2022 年前三季度,公司储能产品收入 1.07 亿元,全面储能产品订单预计完成 4~5 亿元。

4、国企背景区位优势明显,受益山东风光储发展

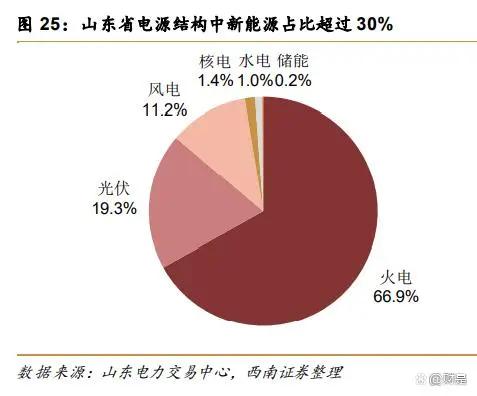

山东省新能源发展迅猛,风电、光伏装机占比超 30%。近年来,山东省新能源装机保持快速增长势头。截至 2021 年末,光伏累计装机 33.43GW,位列全国第一;风电累计装机 19.42GW,位列全国第六。山东省电源结构中,风电、光伏装机容量占比达 30.5%。根据《山东省电力发展“十四五”规划》,到 2025 年,光伏发电装机达到 65GW,风电装机达到 28GW。

山东独立储能商业模式完善,市场发展潜力巨大。高比例可再生能源接入,也给电网消纳提出更高要求,促进了储能产业发展。根据《山东省能源发展“十四五”规划》,计划到 2025 年建设 4.5GW 左右的储能设施,鼓励新建集中式风电、光伏项目按照一定比例配建或租赁储能设施。2022 年 8 月山东省能源局印发《关于促进我省新型储能示范项目健康发展的若干措施》,明确独立储能现货市场套利、容量补偿、辅助服务、容量租赁的商业模式。

截至 2021 年底,中国已投运独立储能项目累计装机规模为 1295MW,比 2020 年底增长 195%。已投运的独立储能项目主要分布在山东、湖南、河北、青海、甘肃、福建、江苏和河南等 8 个省份。其中,山东、湖南和江苏累计装机规模已超过百兆瓦。2022 年上半年,中国规划在建的独立储能电站为 45.3GW/103.6GWh,在规划/在建新型储能中占比超过 80%。其中山东规划在建装机 12.1GW,占到全国的 26.71%。

背靠山东能源集团,受益山东风光储发展。公司间接控股股东山东能源集团于 2021 年 4 月成立山东能源集团新能源有限公司,定位为山东省省级新能源投资平台,全面发展海陆风电、光伏、储能、地热、氢能、生物质能等清洁能源。目前,正主导开发渤中区域 400 万千瓦海上风电资源、70 万千瓦海上光伏资源,积极推进整县分布式光伏规模化开发项目,大力发展自有分布式光伏项目。山东能源集团拟将兖矿东华集团持有的新风光 38.25%股份无偿划转至山东能源集团新能源有限公司。未来作为山东省省级新能源投资平台下属上市公司,新风光将受益于山东省风、光、储能产业发展。

5、盈利预测

关键假设:假设 1:随着风电、光伏地面电站装机量提升,SVG在分布式电站中渗透率提升,参考行业增速,预计2022~2024年SVG订单增速分别为10%、33%、25%。SVG 业务收入增速与订单增速保持一致。随着小容量 SVG 产品收入占比提升,SVG毛利率持续提升,对应 2022~2024 年毛利率分别为 28%、29%、30%。假设 2:参考公司业务目标,预计 2022 年新增储能订单 5 亿元。2023 年随着新能源电站配储需求爆发,新增订单翻倍增长。公司当年订单一般在次年确认,由此预计2022~2024年收入分别为 1.5 亿、5 亿、10 亿。储能业务规模优势、高压级联产品成本优势逐步体现,毛利率稳步提升,对应 2022~2024 年毛利率分别为 13%、14%、15%。假设 3:高压变频器市场相对成熟,考虑到公司向中低压变频器市场拓展,未来变频器业务收入保持 5%增速,毛利率稳定在 28%水平。