来源 :机械倩影2024-03-04

核心观点:

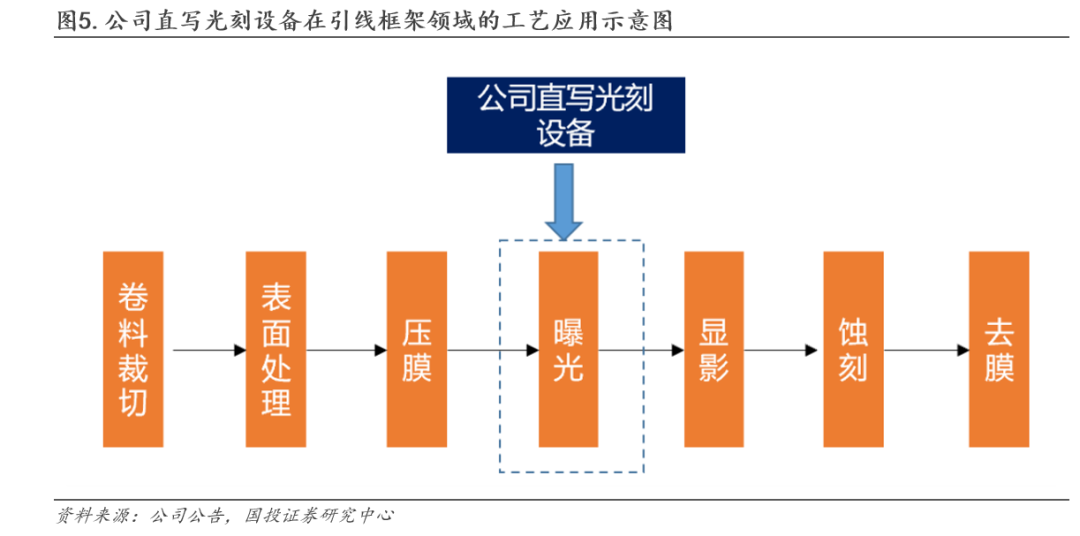

受益于大客户战略及海外拓展,PCB直写光刻设备逆势增长

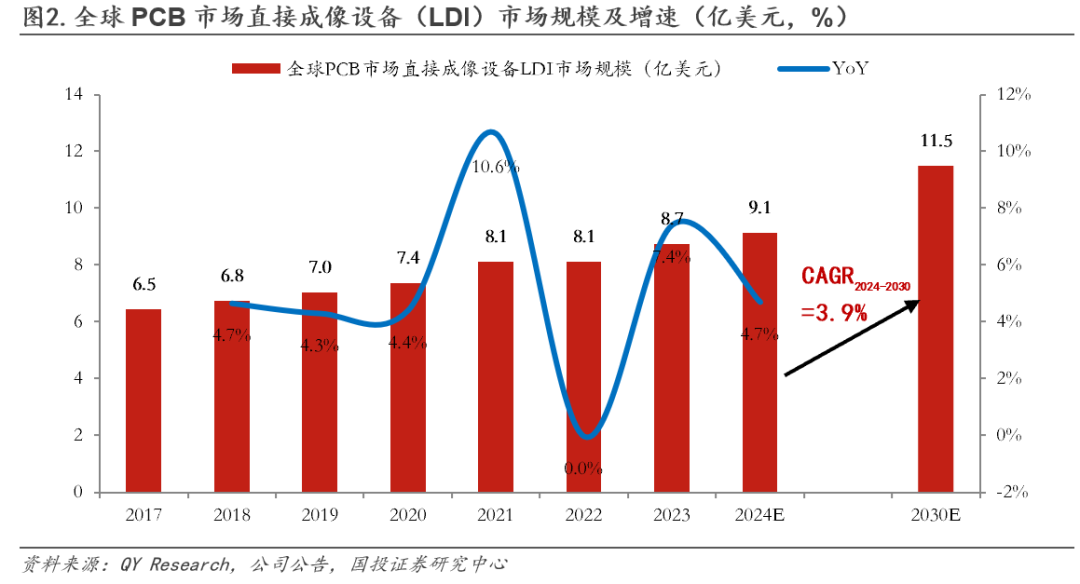

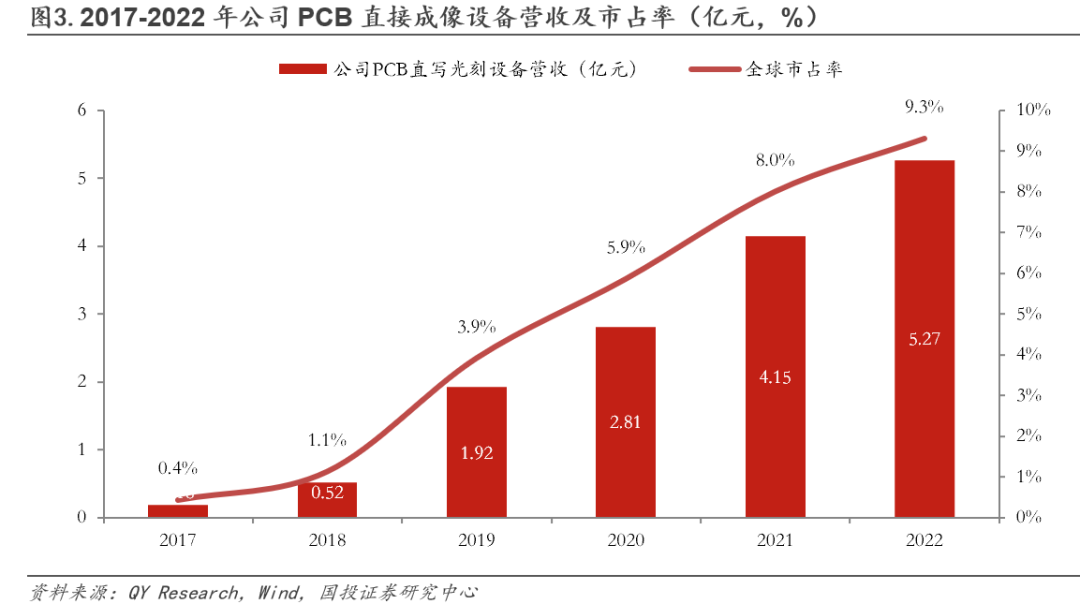

2023年,在PCB全行业需求放缓的压力之下,公司PCB业务逆势实现高增长,主要得益于公司前瞻性采取大客户和海外战略:大客户订单需求为公司带来增量支撑;海外部分,公司筹划设立泰国子公司,进展显著,预计将成为2024年公司PCB领域增速最快的板块。此外,产品角度,受益于PCB市场中高端化趋势,公司PCB中高阶产品进展较好,毛利率较高,未来将不断提高PCB中高阶产品的市场占比。因此,我们认为,未来随着公司PCB直写光刻设备在海外市场的深入推进,以及在中高阶领域渗透率的持续提升,公司PCB业务将继续保持快速增长。

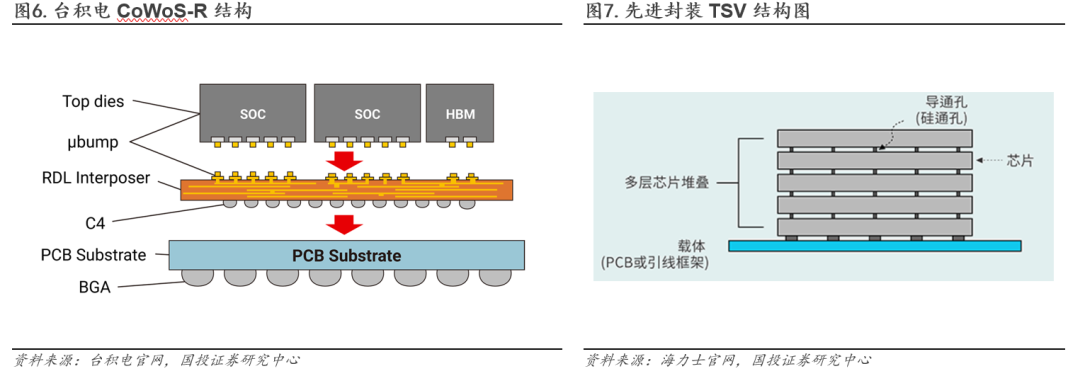

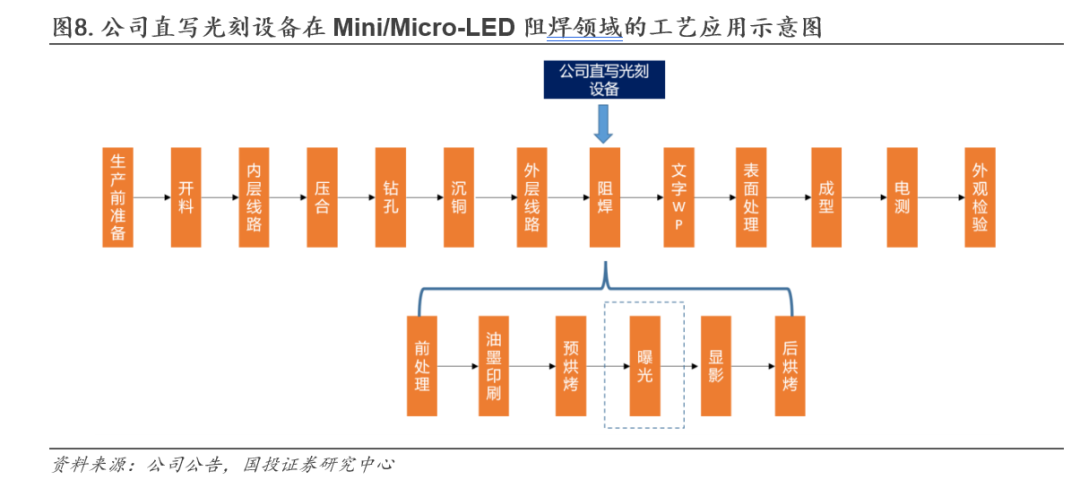

泛半导体多线并进空间广阔,先进封装实现重复交付值得期待

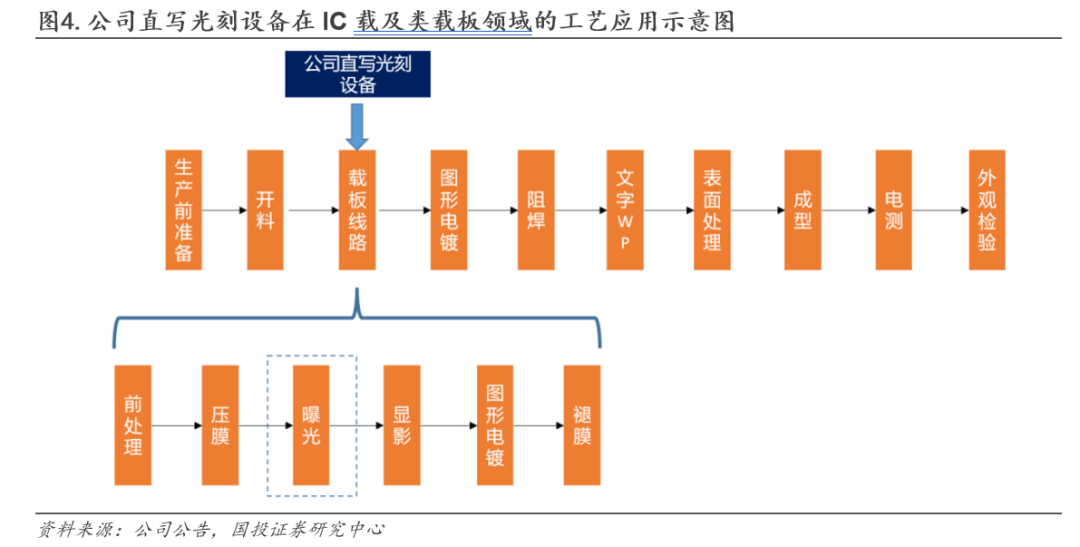

2023年,公司泛半导体业务继续保持增长;订单角度看,截止2023年三季度,公司泛半导体订单占比约21%,同比增长显著,其中载板、功率等方面表现良好。展望2024,公司将继续深化拓展直写光刻设备在载板、先进封装、新型显示、功率分立器件、新能源光伏等领域的产业化应用,与各个细分领域头部客户进行战略合作,提升产业国产化率,同时加快自身研发及市场推广进程。先进封装领域,公司WLP2000晶圆级先进封装直写光刻设备2024年初已面向中国大陆头部先进封装客户实现连续重复订单交付,产品稳定性和功能得到验证,未来批量化应用值得期待。

投资建议

我们预计2023-2025年公司分别实现营收8.3/11.6/15.3亿元,同比增长27.1%/40.3%/31.7%;2023-2025年分别实现归母净利润1.8/2.7/3.8亿元,同比增长32.8%/48.4%/40.8%。

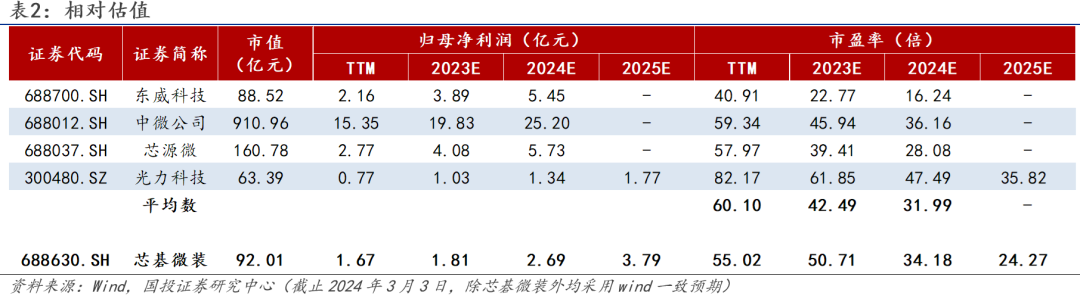

我们选取PCB设备企业东威科技,半导体先进封装设备企业中微公司、芯源微、光力科技作为公司可比公司,2023-2024年对应平均PE为42.49/31.99;综合考虑公司国内直写光刻设备龙头地位,给予公司2024年41xPE估值,对应6个月目标价83.99元,首次覆盖,给予“买入-A”评级。

风险提示

PCB直接显影设备海外市场推进不及预期风险、泛半导体领域技术应用/新品推广不及预期风险、盈利预测不及预期风险。

正文部分内容

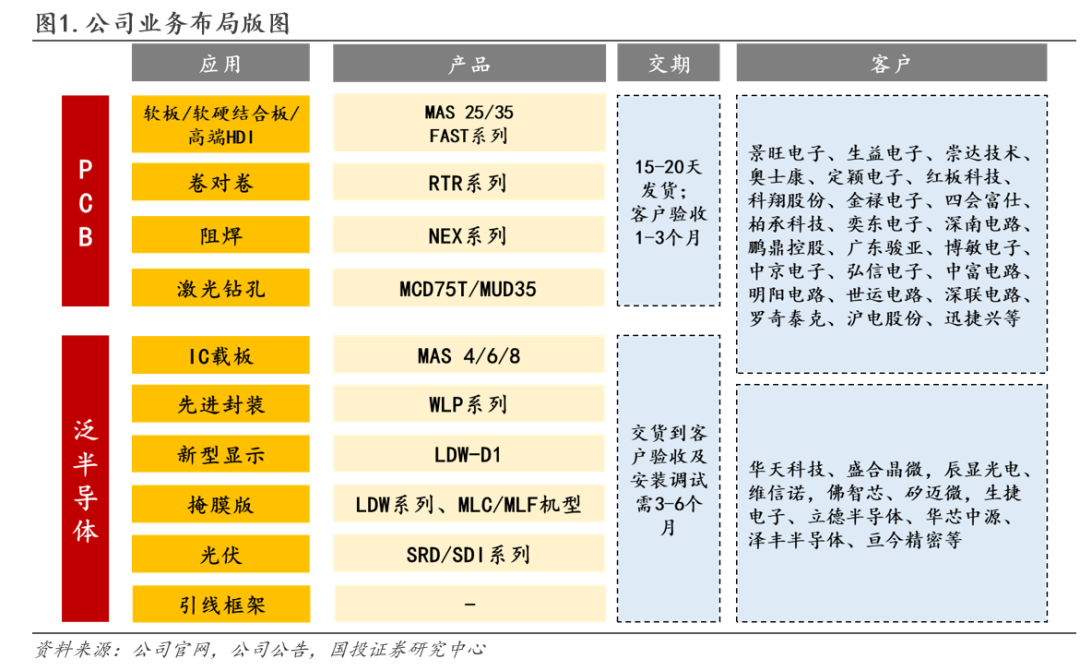

PCB

泛半导体

2.盈利预测与估值(详情参见外发报告)

3.风险提示

1) PCB直接显影设备海外市场推进不及预期风险。公司PCB直接显影设备深度布局泰国、日韩等海外市场,若海外市场进展不及预期,则有可能会对公司业绩产生影响。

2)泛半导体领域技术应用/新品推广不及预期风险。公司泛半导体领域多线布局IC载板、新型显示、先进封装、光伏、引线框架等板块,若新技术应用不及预期,或新品开发、验证、推广不及预期,将对公司经营业绩产生影响。

3)盈利预测不及预期风险。我们的盈利预测基于公司PCB海外进展顺利、高阶化趋势持续、泛半导体布局顺利推进等假设,若上述假设出现变化,则可能会有盈利预测不及预期风险。