11月7日晚,上交所发布公告,对罗普特科技集团及相关责任人予以纪律处分、通报批评。

而几日前,证监会对罗普特的处罚才刚刚落地,公司及九名高管合计被罚1600万元。

但许多股民对这一结果却并不怎么满意。

此前,罗普特通过提前确认收入粉饰财报,2020-2022年连续三年财报有误,前两年虚增营收超3亿,而其上市时间正好是2021年。

他们质疑称,这难道不是造假上市吗?处罚也太轻了。

处罚落地

罗普特成立于2006年,是一家主要从事社会安全系统解决方案设计实施、软硬件设计开发、产品销售及维运服务业务的企业。

简单来说,就是安防设备公司,产品包括监控器、门禁管理系统、防盗报警系统等。

11月1日,罗普特公告称,收到了厦门证监局下发的《行政处罚决定书》。

根据决定书,罗普特在2020年、2021年分别签订了3份供货协议,并在当年就进行了收入确认。但事实上,罗普特在确认收入时,相关商品的控制权还没转移给客户。

同时,罗普特需要提供的项目方案设计、组织项目施工、设备安装调试等配套服务,还没完成。

结果是:

2020年,罗普特虚增营收2.14亿元,虚增幅度35%;虚增利润1.46亿元,虚增幅度81%;

2021年,罗普特虚增营收1.12亿元,虚增幅度15%;虚增利润0.21亿元,虚增幅度20%;

两年时间里,罗普特合计虚增营收3.26亿元,虚增利润1.67亿元。

厦门证监局认为,罗普特的相关行为,构成披露的信息有虚假记载的情形。

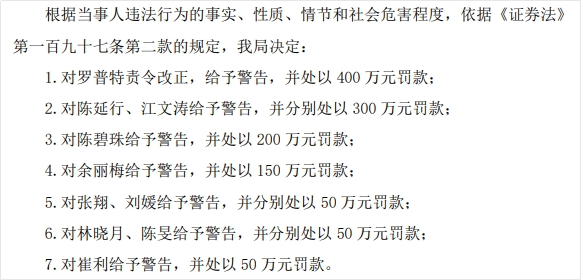

为此,厦门证监局决定:

对罗普特责令改正,给予警告,并处以400万元罚款;

对包括罗普特时任董事长、总经理、财务总监等在内的9名高管分别被给予警告,并处以50万元至300万元不等的罚款。

综上,罗普特及高管合计被罚1600万元。

除此之外,厦门证监局也对罗普特的12名高管出具警示函。

处罚是否过轻?

这一处罚结果,让不少投资者感到不解。

有投资者指出,罗普特上市的时间节点有些巧合,2021年2月。其财务造假,很像是为了让上市报表好看或者达到上市要求。

“IPO好多个亿,就罚款几百万?太划算了,几百万博几亿,上百倍的利润。”有投资者表示。显然,其认为处罚过轻。

据了解,罗普特上市时募资9.04亿,比原拟募资多1.45亿元。

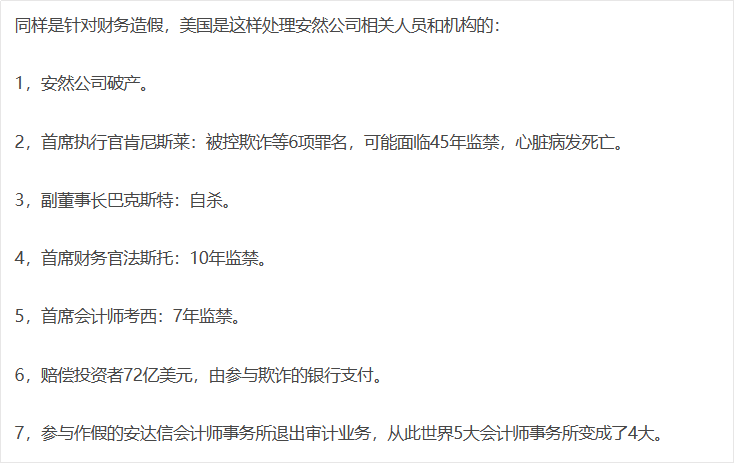

股吧中,还有投资者列出来一连串,美国打击财务造假的案例:

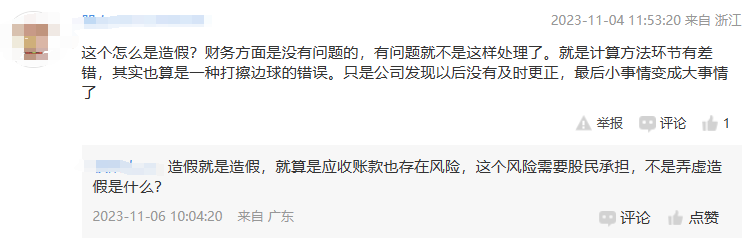

当然,也有投资者认为这并不是造假,只是一种打擦边球的错误。“财务造假是没有业务实质凭空捏造,收入跨期确认是有实质业务,按会计确认标准不同,这算会计差错。”

对此,易简财经询问相关业内人士得知,罗普特这确实是财务造假,所以证监局现对其认定为信息披露违法违规进行了处罚。至于网上说的上市造假,确实是有争议。

“因为现在查清这个公司的违法事实是从2020年度,就开始虚增营收。而上市的招股书,采用的财务数据是2017、2018、2019以及2020年上半年的。没有用全年。”

“就因为这点,证监局没有认定其为上市造假。但其实,2020年上半年的数据是否存在虚增收入的情况,不言而喻。”

上述业内人士还称,如果是按现在的信息披露违法违规处罚,根据证券法197条第二款的规定,这个处罚是合理范围内的。但是如果是上市造假,对应的处罚是会更高的。“从实质来看,可以说处罚轻了。”

国金证券保荐费用6824万

此次处罚结果的落地,不仅让罗普特的实控人、保荐机构等来到聚光灯下,也让罗普特的财务状况再度受到关注。

罗普特的实际控制人为陈延行,出生于1974年7月,福建厦门人,毕业于集美大学水产学院。毕业后,他在一家科技局的下属企业干了3个月,随后便开始创业。

他先选择了制冷行业,创办冷柜厂,仅6个月便宣告失败,欠下近20万元债务,之后靠着安装空调的收入清债。

2006年,他创立罗普特,并在2021年带领公司在上交所科创板A股上市,成为厦门市第二家“科创板”企业。

陈延行

陈延行为罗普特第一大股东,持有公司37.73%股权。罗普特的第二至第五大股东,均为陈碧珠实际控制的公司。通过这些公司,陈碧珠合计持有罗普特14.57%股权,陈碧珠与陈延行是姐弟关系。

截至11月8日收盘,罗普特的股价14.13元/股,市值26.5亿元。按照这一价格计算,陈延行和陈碧珠的最新身家约为13.9亿元。对比今年4月的身家,已近腰斩。

大幅缩水的身家,与罗普特主营业务低迷不无关系。

2022年,罗普特实现营收1.69亿元,同比下降77%,归母净利润-2.02亿元,降幅高达329%。

今年前三季度,罗普特盈利情况有所改善,实现营业收入3.2亿元,同比增长213%;归母净利润-469.9万元,同比上升88%。

值得一提的是,作为罗普特的保荐机构,国金证券在罗普特IPO项目中的保荐承销费用为6824.81万元,赚得盆满钵满。

然而,在罗普特财务造假的2020年至2022年,作为持续督导的国金证券却都给出了“在本持续督导期间,保荐机构及保荐代表人未发现公司存在重大问题”的督导结论报告。

结语

罗普特曾对外解释其财务造假行为,“这个只是跨期确认造成的结果,不是虚的。”

但业内人士指出,其提前确认收入的财务造假行为,会对投资者决策产生误导,可能会对投资者的利益产生损害。

尤其是,今年6月差错更正后,罗普特上市首份年报营收、净利润双双下降。很可能误导投资者做出了错误的投资决策,理应承担赔偿责任。

除此之外,国金证券作为罗普特的持续督导保荐人,也脱不开责任。

在关于罗普特2023年半年度持续督导跟踪报告中,国金证券曾注明,在知悉罗普特存在收入跨期情形后,保荐机构督促上市公司向厦门证监局和上海证券交易所进行汇报并公告,同时督促上市公司进行差错更正。