投资要点

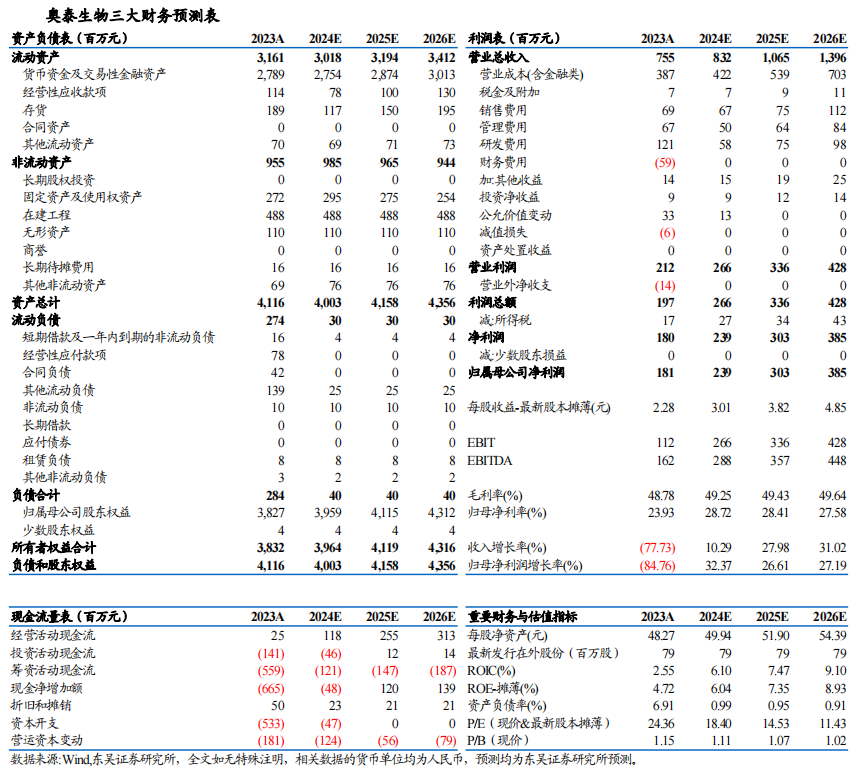

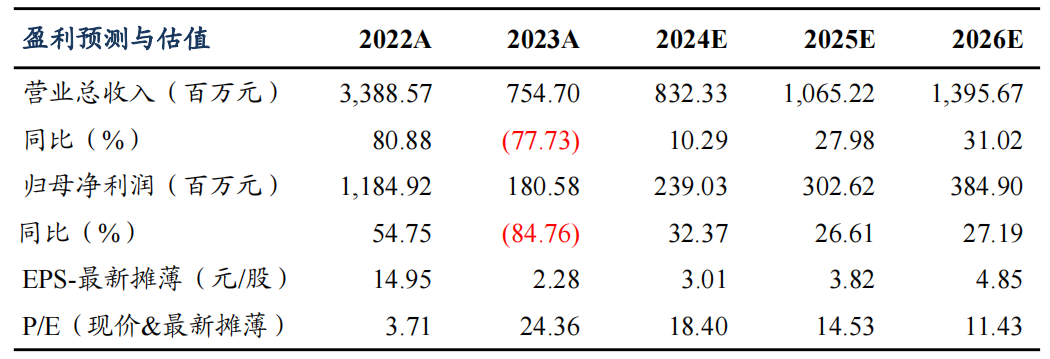

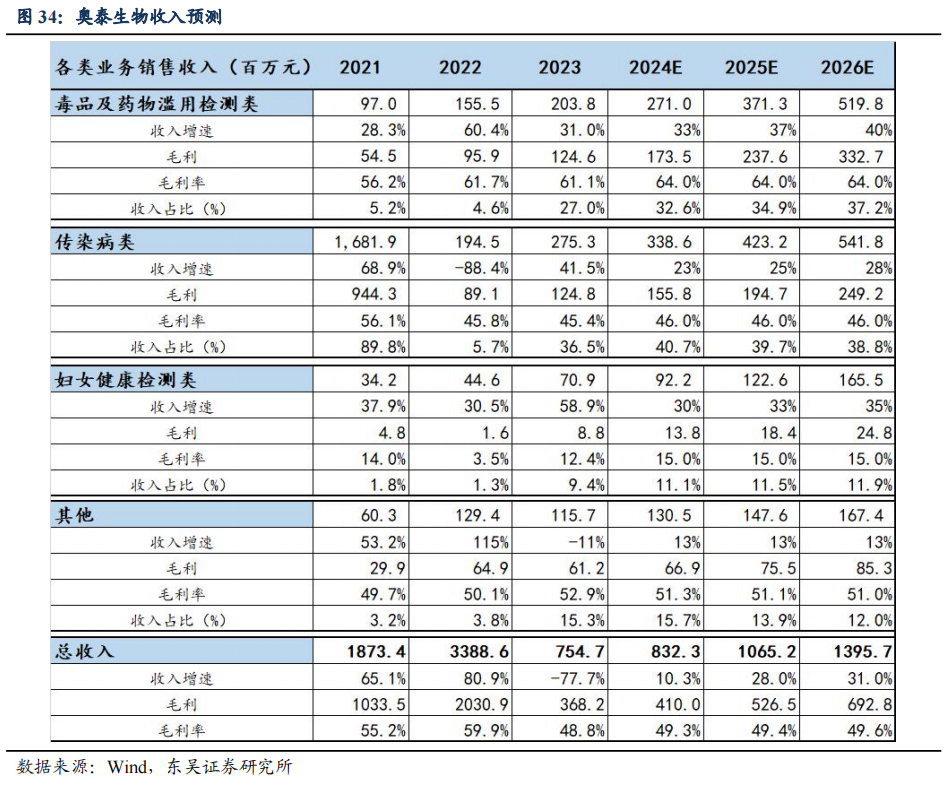

| 投资要点专注POCT,国际市场影响力强:奥泰生物专注于体外诊断试剂研发、生产和销售,主要产品线包括传染病检测、毒品及药物滥用检测、妇女健康检测等领域,已在全球160多个国家和地区建立市场,尤其在欧美市场表现突出。近年来,奥泰生物通过上游生物原料自给和技术平台的持续创新,有效降低生产成本,并推动新产品的快速迭代。公司注重研发投入,2023年开发了25项新原料,其中4项为国内首创,进一步增强竞争力。专注三大领域,产品矩阵丰富:1)毒品及药物滥用检测类:公司多款毒品检测产品为国际首创,在欧美市场具有较高认可度,且14联检产品今年获批,我们预计公司毒品检测类产品收入有望快速增长,该类产品2024-2026年营业收入分别同比增长33%、37%、40%,即2024-2026年实现营收2.71亿元、3.71亿元、5.20亿元;(2)传染病类:后疫情时代,高发病率以及辅助诊断功能的不断驱动,使全球传染病市场持续扩大,因此假设 2024-2026 年该类产品营业收入分别同比增长 23%、25%、28%,即2024-2026年实现营收3.39亿元、4.23亿元、5.42亿元;(3)妇女健康检测类:女性不孕率的上升引发了发展中国家对生育力测试和诊断服务需求的激增,同时妇女对自身生殖健康关注程度提高。我们认为2024-2026年该类产品营业收入分别同比增长30%、33%、35%,预计2024-2026年相关业务营业收入分别为0.92亿元、1.23亿元、1.66亿元。股权激励彰显信心:公司层面的考核以营业收入和国内外产品注册数量为主。公司目标2024-2026年营业收入达8.5亿至12.6亿元,年复合增长率18.6%,2024至2026年公司及子公司合计新增获批国内医疗器械产品注册证的数量不低于25个,2024至2026年公司及子公司合计新增获批美国FDA(510K证书)产品数量不低于15个,以确保公司在产品研发和市场拓展方面的持续进步。我们认为股权激励有望进一步推动公司进步与发展,同时彰显公司对于未来业绩的信心。盈利预测与投资评级:我们预计公司2024-2026年归母净利润分别为2.39/3.03/3.85亿元,EPS分别为 3.01/3.82/4.85元,当前股价对应P/E分别为18.40/14.53/11.43倍。公司毒品检测14联检产品美国获批,未来成长可观,首次覆盖,给予“买入”评级。风险提示:产品放量不及预期,汇率波动风险。 |

1.面向全球市场,产品矩阵完善

1.1公司简介

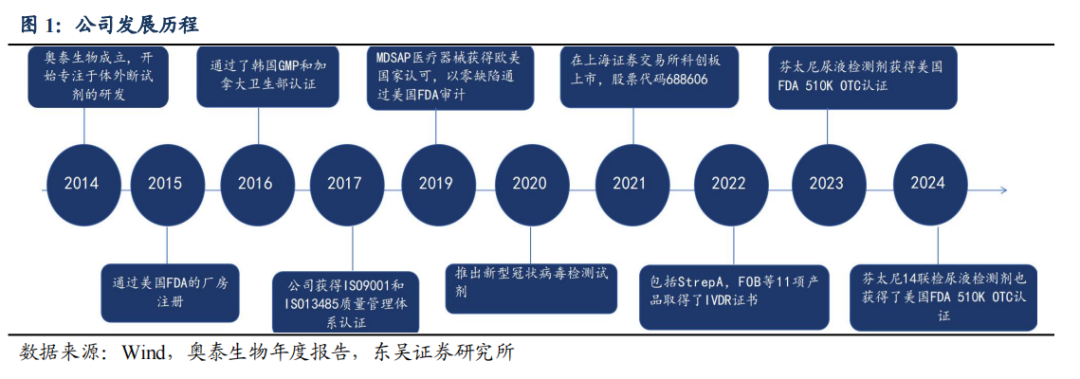

创新与自给原料降低成本,提升全球竞争力。奥泰生物(688606.SH)成立于2014年,是一家专注于体外诊断(IVD)试剂研发、生产和销售的高科技企业。公司主要产品线包括传染病检测、毒品及药物滥用检测、妇女健康检测等领域,已在全球160多个国家和地区建立市场,尤其在欧美市场表现突出。近年来,奥泰生物通过上游生物原料自给和技术平台的持续创新,有效降低生产成本,推动新产品的快速迭代。公司注重研发投入,2023年开发了25项新原料,其中4项为国内首创,进一步增强了其竞争力。

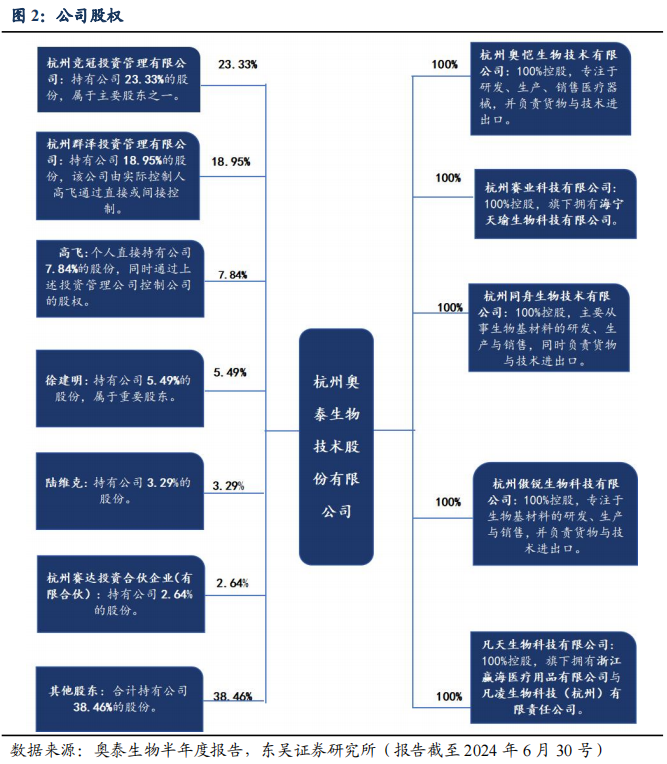

公司股权结构具有高度集中性。截至2024年6月30日,一致行动人合计持有公司超过50%股份,确保公司在战略决策方面的稳定性,有助于抵御外部不确定性和市场波动。公司主要股东及其控制的股份情况如下:

公司实控人高飞在生物医药领域有着多年经验,自1998年进入行业以来,历任多家企业的研发主管、研发经理和总经理等职位,其在公司内部的领导力和行业洞察力使得公司能够在技术创新和市场拓展上保持竞争优势。高飞通过直接和间接方式共计控制超过一半的股份,有利于确保公司在战略决策时的高效和稳定。公司通过设立和控股多家子公司,实现了在生物技术、医疗器械和生物材料等多个领域的布局,确保公司业务的多元化和风险的分散。

实现核心原料自给。奥泰生物打破了对上游供应商的依赖,降低了生产成本,提升了产品的市场竞争力和创新能力。截至2024年6月30日,公司已研发出300多种生物原料,其中24项为国内首创,涵盖多个领域,如依替氮卓抗原抗体和大肠杆菌抗体等,为新产品开发和质量稳定性提供了有力保障。

开发1300种诊断试剂,掌握免疫胶体金等技术,巩固POCT市场。在POCT快速诊断技术平台方面,奥泰生物掌握多项先进技术,如免疫胶体金标记和时间分辨免疫荧光技术,推动了即时检测产品的持续创新。截至目前,公司基于该平台开发了1300多种诊断试剂,涵盖传染病、心脏病、肿瘤等多个领域,展现了强大的技术研发实力与市场响应能力,进一步巩固了其在全球POCT市场的领先地位。公司通过设立和控股多家子公司,实现了在生物技术、医疗器械和生物材料等多个领域的布局,确保公司业务的多元化和风险的分散。

1.3 核心财务分析

受益新冠,疫情期间公司业务高速增长。疫情期间,奥泰生物受益于新冠检测业务的强劲需求,公司的整体业绩显著提升。在2019年至2023年期间,公司营业收入的复合年均增长率(CAGR)达到了33.04%,净利润的复合年均增长率也达到了23.42%。2023年,公司录得营业收入7.55亿元,同比减少77.73%,主要原因是新冠疫情结束后,感染类业务下降明显所致。

新冠检测需求回落,常规业务仍然亮眼。2023年,公司常规业务(不包括新冠检测产品)实现营业收入6.63亿元,同比增长26.91%。这一增长主要得益于传染病检测、妇女健康检测、毒品检测等领域的业务拓展和市场需求的稳步增长。2024H1公司实现营业收入3.97亿元,同比增长2.23%,归母净利润1.24亿元,同比增长74.03%。数据表明,公司在疫情后逐步回归常态业务,并展现出较强盈利能力。

疫情后收入下降,但仍维持高水平产品研发。营业收入基数虽有波动,奥泰生物的销售费用和管理费用总体维持在相对稳定的水平。疫情期间(2020-2022年),由于新冠检测产品的销量激增,销售收入的基数大幅增加,促使销售费用率和管理费用率出现一定波动。2023年新冠相关产品的销量有所减少,整体费用水平随之下降。2024年第一季度,销售费用和管理费用均显著降低,2024H1的研发支出继续维持在较高水平,显示出公司对技术创新的持续重视。2019-2024H1,奥泰生物的研发投入分别为0.36、0.55、0.95、2.07、1.21及0.49亿元,占收入比例分别为14.9%,4.9%,5.1%,6.1%,16.1%及12.4%。2023年,由于新冠检测产品需求减少,部分新冠抗原检测产品的研发投入有所减少,但研发费用整体仍保持较高水平。费用变化主要受公司战略调整和市场环境变化的影响。

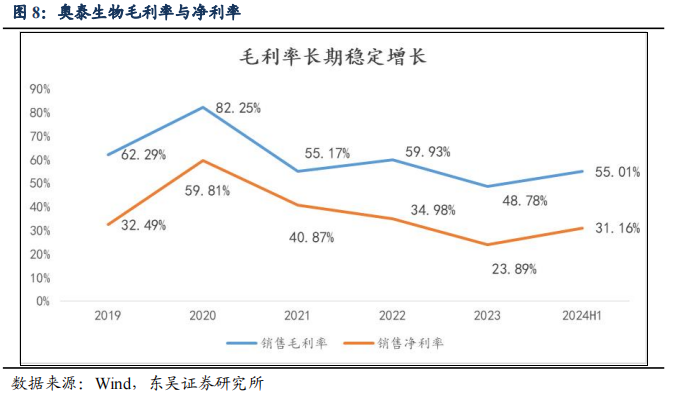

毛利率稳定,2020年疫情期间公司毛利率82.25%,2024H1年为55.01%。近五年来,奥泰生物毛利率长期稳定在50%以上,显示出较强的盈利能力。2020年公司毛利率增长至82.25%,主要受益于高毛利率的新冠检测类产品销量大幅增加。2021年后,随着新冠检测产品的市场价格回落和生产成本上升,公司毛利率逐步回归正常水平。尽管如此,公司依然保持较高毛利率,2024年上半年毛利率为55.01%。

2.行业领跑,成长空间巨大

2.1 全球POCT市场引领IVD领域增长

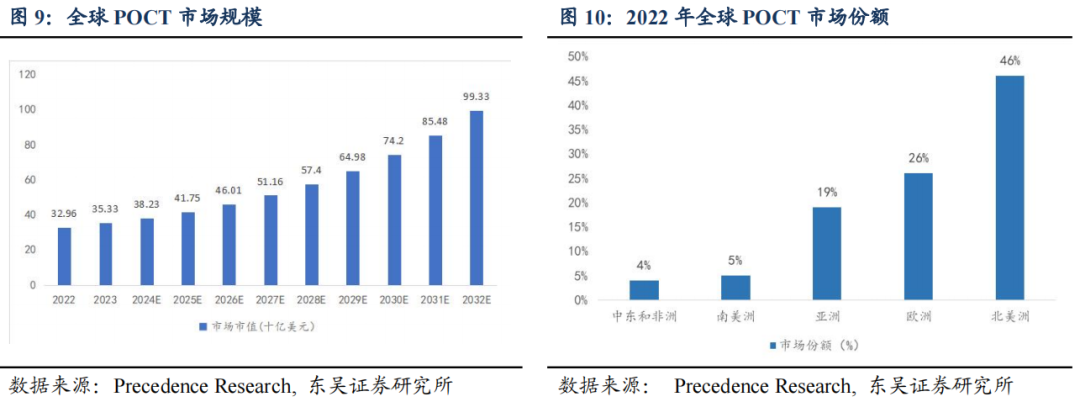

POCT市场预计将在2032年达993.3亿美元,公司在该领域持续领跑。据Precedence Research估计,2023年全球即时检验(POCT)市场规模为353.3亿美元,预计由于人口增长导致的疾病增多,市场需求增加,2023年至2032年的复合年增长率(CAGR)将达到12.2%,到2032年市场规模将达到约993.3亿美元。从地域角度来看,北美地区在即时检验(POCT)市场中占据领先地位,预计其市场规模将以较高的复合年增长率(CAGR)持续扩大。中国POCT市场的渗透率较低,但正以惊人的速度增长,国产替代潜力巨大。据RESEARCH AND MARKET发布的《2024年全球即时分子诊断(POC)战略研究报告》预计,2023年至2030年的复合年增长率将达到13.8%,我们认为未来行业有望高速发展,前景广阔。

国产厂商推动进口替代。目前,罗氏、雅培、强生等外资企业占据国内POCT市场的主导地位。这些企业在技术、品牌和市场占有率方面具有明显优势。部分国产厂商通过不断的自主研发和技术创新,已形成丰富的技术平台,市场份额均实现较快增长。如万孚生物、三诺生物、基蛋生物等国产企业,在POCT市场中表现出色,有望率先实现进口替代。

POCT产品可靠性和准确性逐年提高。得益于上游基础技术,如免疫层析的稳定性、色谱、光谱、生物传感器及光电分析等技术等技术的日益成熟,应用领域持续扩展,向着系统化、集成化、便携化的方向发展。

全球老龄化趋势的加剧利好POCT产品增长。慢性病老年患者数量急剧增多,这类患病群体对长期跟踪检查的需求增加,而POCT产品因其操作简单、检测周期短、能对患者实施连续监测和管理的特点而受到市场青睐。此外,分级诊疗政策的逐步落地也为POCT市场带来了新的发展机遇。

2.2 药物滥用检测

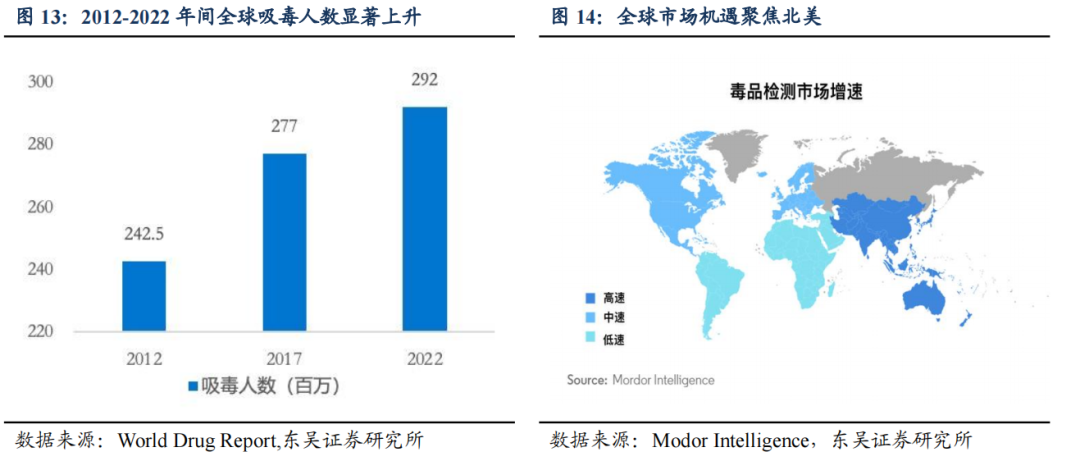

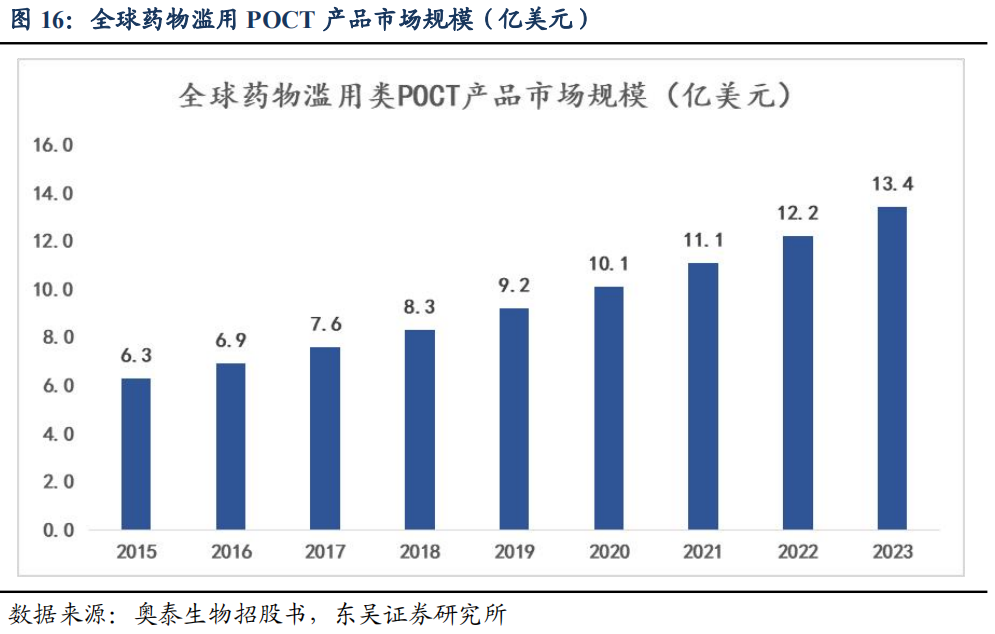

毒品检测市场规模巨大,芬太尼检测产品呈高增长趋势。2021年,全球药物滥用检测市场规模已超过11亿美元。根据世界卫生组织发布的《World Drug Report》,全球吸毒人数从2012年起十年间显著增长超20%,2022年全球吸毒人数达到2.92亿人,约占全球成年人口的6%。芬太尼作为阿片类药物泛滥于美国青少年间。芬太尼检测OTC产品是欧美市场的重要产品。预计该类产品到2030年可触及的市场规模约为10.28亿美元,2024年至2030年的CAGR高达56.59%。

全球企业致力于应对持续增长芬太尼检测需求。多所毒品检测企业正通过技术革新、产品更新与新增检测物质,强化市场竞争力与份额。例如,岛津公司发布的智能法医数据库Ver. 2,利用先进的气相色谱-质谱技术,显著提升生物样本中法医毒理物质的检测能力。而赛默飞世尔科技公司则通过更新其手持式麻醉品分析库,新增45种物质,包括14种新型芬太尼变体,使其能够检测包括卡芬太尼在内的更多药物。

全球老龄化加剧,药物滥用问题在老年群体中日益凸显。老年人中滥用药物的情况包括酒精、阿片类药物(如芬太尼)等。根据美国全国健康状况统计中心数据显示,2019年至2020年,因芬太尼和其他合成阿片类药物死亡的老年人增加了53%。据经济合作与发展组织(OECD)2020年数据,欧盟地区有近三分之一的15-64岁成年人在其生命历程中曾接触过非法药物,且男性报告的使用频率高于女性。这一趋势促使药物滥用检测市场的领先企业不断推陈出新,扩大产品组合、引入新技术以应对多样化的检测需求。

2.3 传染病检测

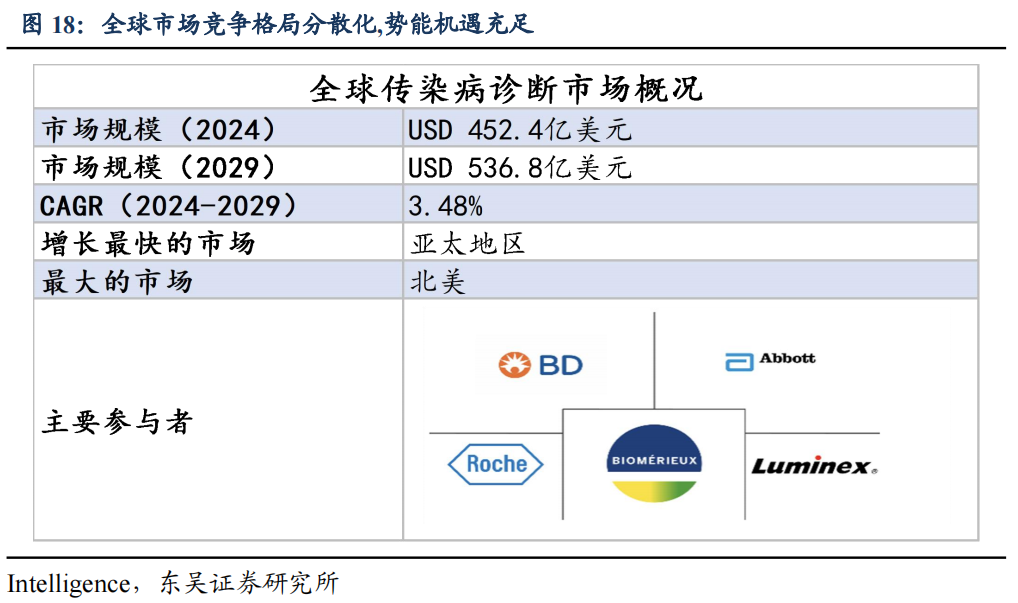

传染病市场空间前景良好。2021年,全球传染病检测市场规模已超过17亿美元。高发病率以及辅助诊断功能的不断驱动,使得全球传染病市场持续扩大。疫情后常规传染病业务复苏,公司业绩有望稳健增长。

POCT偏好日益增长,为市场带来了新的动力。护理点诊断能够快速提供患者健康状况的关键信息,促使多家企业专注于为发展中国家开发此类即时诊断工具。主要市场参与者通过一系列战略举措,如新产品引入、与第三方合作、并购活动等,持续优化产品线,助力全球传染病诊断市场的蓬勃发展。例如,罗氏在2021年12月成功在获CE认证的国家推出Cobas 5800系统首次传染病检测,而Torus Biosystems则在同年5月宣布获得2500万美元融资,以加强其在医疗机构传染病诊断领域的布局。

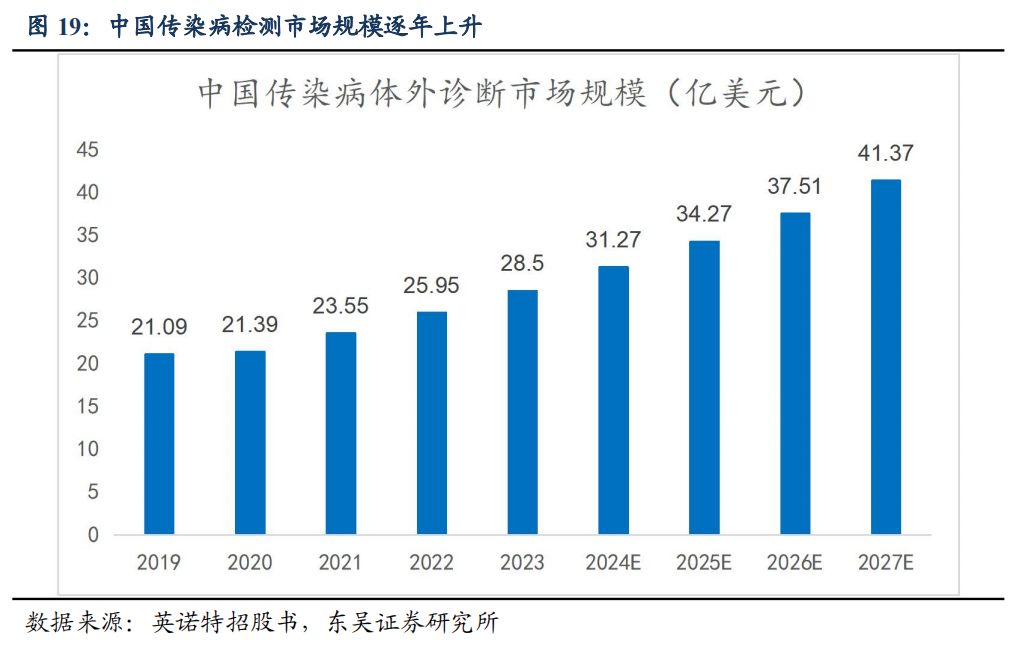

体外诊断市场于2019至2027年间CAGR为8.79%,老传染病与新病原频发推动产品销量。中国传染病体外诊断市场正处于快速发展阶段,展现出蓬勃生机。据Allied Market Research预测,从2019年至2027年,我国传染病体外诊断市场规模将实现显著增长,从21.09亿美元跃升至41.37亿美元,年均复合增长率(CAGR)达到8.79%。面对老传染病回潮与新发传染病频发的双重挑战,抗菌药物的广泛使用促使耐药微生物(如结核分枝杆菌、疟原虫、HIV等)相关病例不断增加。同时,新的病原微生物和新型传染病也在不断被揭示。自1973年以来,已发现超过100种病原体的新基因型或血清型以及40多种新型传染病。

2.3 妇女健康检测

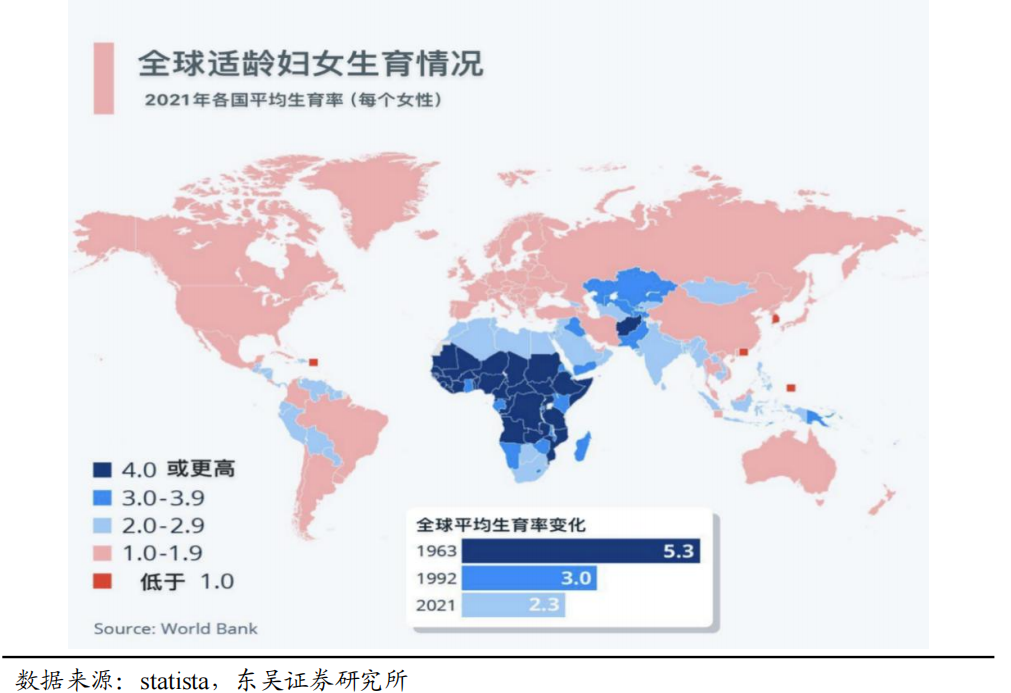

生育率下降推动市场需求增长。2022年,全球妇女健康检测市场规约为178亿美元。当前,全球范围内普遍面临着人口老龄化加剧与生育率下滑的双重挑战。根据人口普查局于2022年4月更新的最新数据,近年来20至24岁女性群体的生育率出现了显著下滑,降幅高达43%,该年龄段生育率已降至每一千名女性生育66.59个婴儿。此外,美国国立卫生研究院(NIH)在2023年1月发布并更新的一项研究指出,近年来,约有11%的处于育龄的美国女性(即18岁至35岁之间)遭遇了生育难题。欧美发达国家对生育力测试和诊断服务需求的激增。有鉴于此,预计未来几年内,孕前检测市场将迎来显著增长。

3三大布局推动未来成长,股权激励彰显信心

3.1 毒品检测:新品获批上市,未来有望高速增长

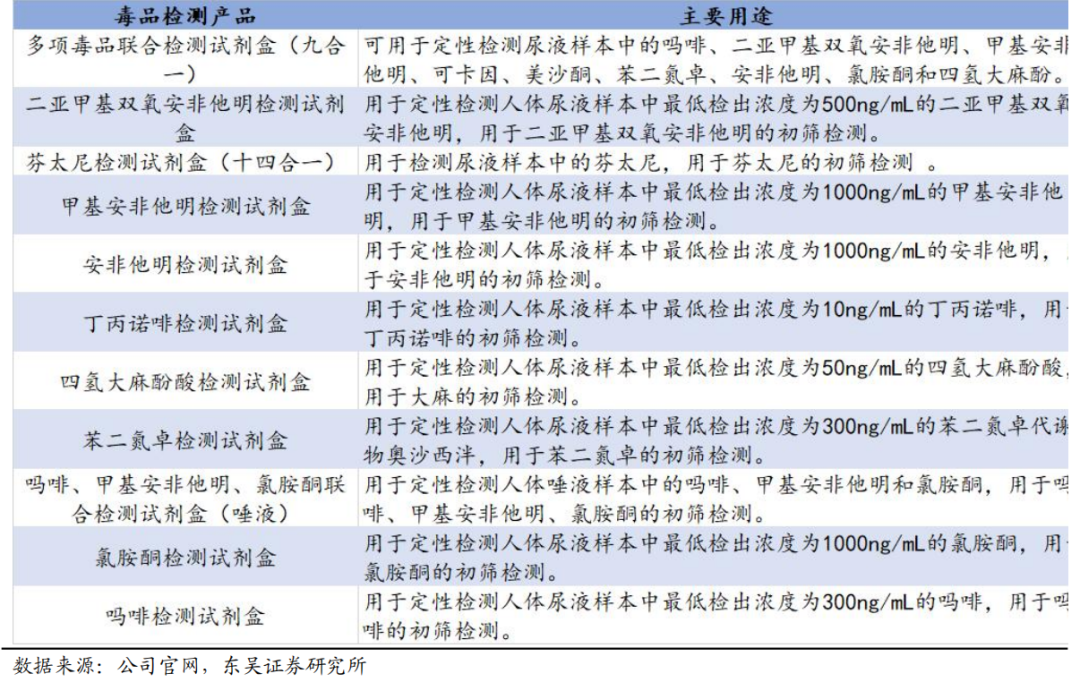

创新毒品检测试剂和FDA认证,巩固POCT领域领先地位。公司凭借自主研发的创新毒品检测试剂和获得FDA认证的产品,巩固了其在毒检POCT领域的领先地位。奥泰作为全球检测品种最全的供应商之一,持续研发近八十余种毒品及药物滥用检测试剂,以满足客户检验需求。公司自主研发的十四合一毒品联检产品(含芬太尼(1ng/ml)获得美国 FDA 510K 认证和全球首个 510(k) OTC 认证。公司拥有多项全球首创产品托品胺、东莨菪碱、西酞普兰等。持续研发创新夯实了公司毒检POCT 领域的领先地位。

毒检产品覆盖46种新列管物质,拓展应用场景。国家药监局、公安部和国家卫生健康委联合发布关于将溴啡、乙基氟胺酮(2-乙氨基-2-(2-氟苯基)环己酮(2-FXE))、美托咪酯、丙帕酯、异丙帕酯等46种物质列入《非药用类麻醉药品和精神药品管制品种增补目录》的公告,自2024年7月1日起生效。公司自主研发生产的多项毒品联合检测试剂盒(胶体金法)被列入 2024 年杭州市优质产品推荐目录。公司产品涵盖了这些精神类药物的检测,随着管控趋严进一步拓展了应用场景。

产品市场同类较少,研发新试剂迎合检测需求。公司在研产品中毒品及药物滥用检测类共4项,包括新型毒品检测试剂开发(包括卡西酮、利培酮、奥氮平、西酞普兰等检测试剂)、新型毒品(毛发毒品六合一)检测试剂、母乳毒品药物滥用检测试剂、新型毒品(指纹汗液毒品)检测试剂,市场上同类试剂较少。

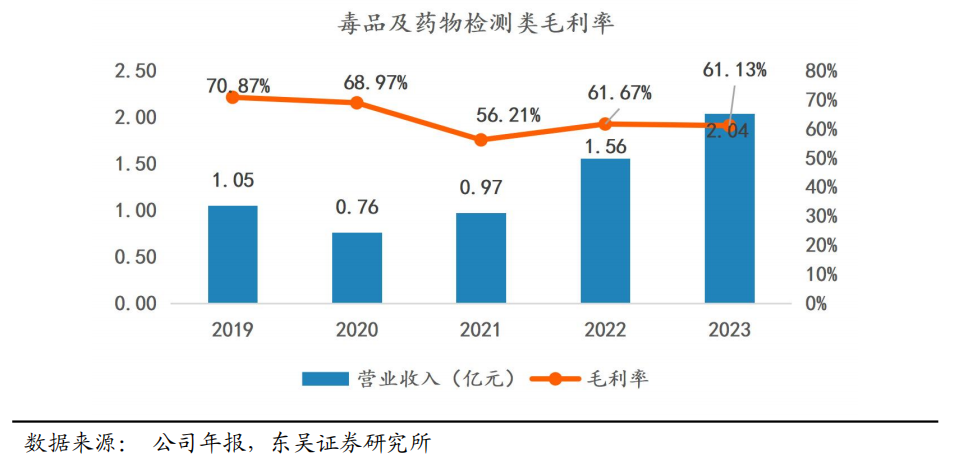

2023年产品毛利率高于60%,2019-2023年营收年增18%。公司毒品检测产品毛利率水平较高,产品营收维持稳健增长态势。2019 年至2023 年药物滥用类产品营业收入年增长率 18%。2023 年毒品检测产品营业收入达2.04 亿元,有望逐渐扩大。

3.2 传染病检测:应用场景广泛,后疫情时代有望延续需求

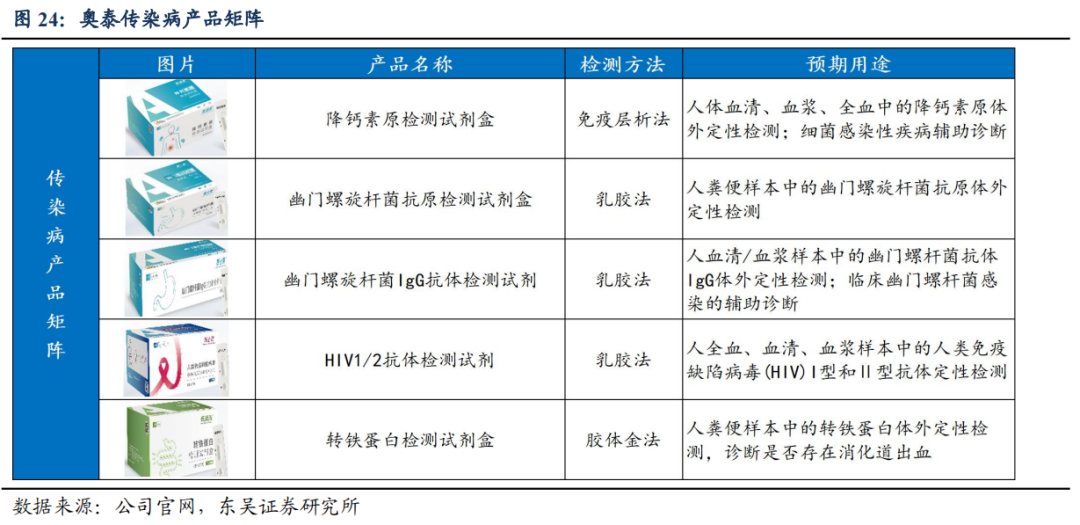

传染病检测产品覆盖多领域,具备国际竞争力,应用广泛。公司传染病业务产品广泛应用于临床检测、现场检测及个人健康管理等领域,检测方法包括免疫层析法、乳胶法及胶体金法,覆盖细菌感染性疾病、HIV、消化道疾病等疾病类型。幽门螺旋杆菌抗原检测试剂盒(乳胶法)和转铁蛋白检测试剂盒(乳胶法)被列入2024年杭州市优质产品推荐目录。传染病检测产品销往东南亚等地区的政府、海军医院,具有一定国际竞争力。随着新发传染病流行,公司产品可有效快速地进行诊断,应用场景广阔。

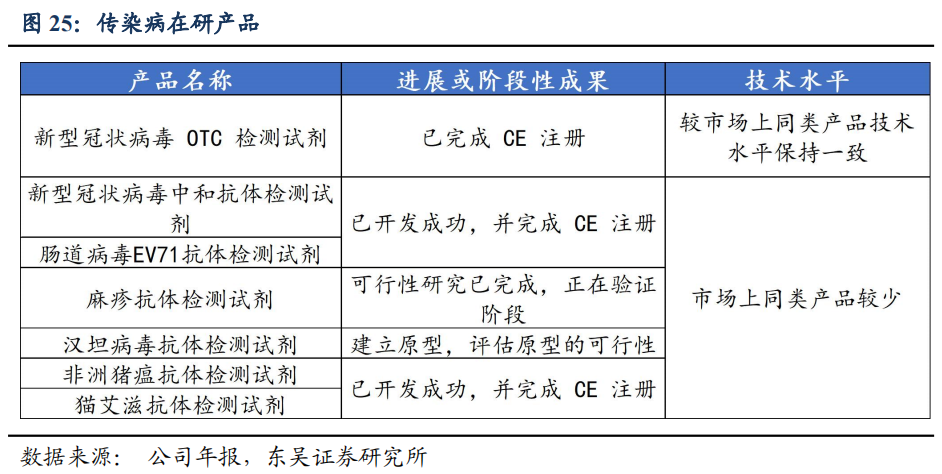

传染病在研产品市场潜力巨大。传染病检测类在研产品共7项,包括新型冠状病毒中和抗体检测试剂、非洲猪瘟抗体检测试剂、分子诊断检测试剂-新冠核酸等,可满足国内外医疗需求,具有很好的市场潜力。

3.3 妇女健康检测业务:产品管线丰富,业绩稳步提升

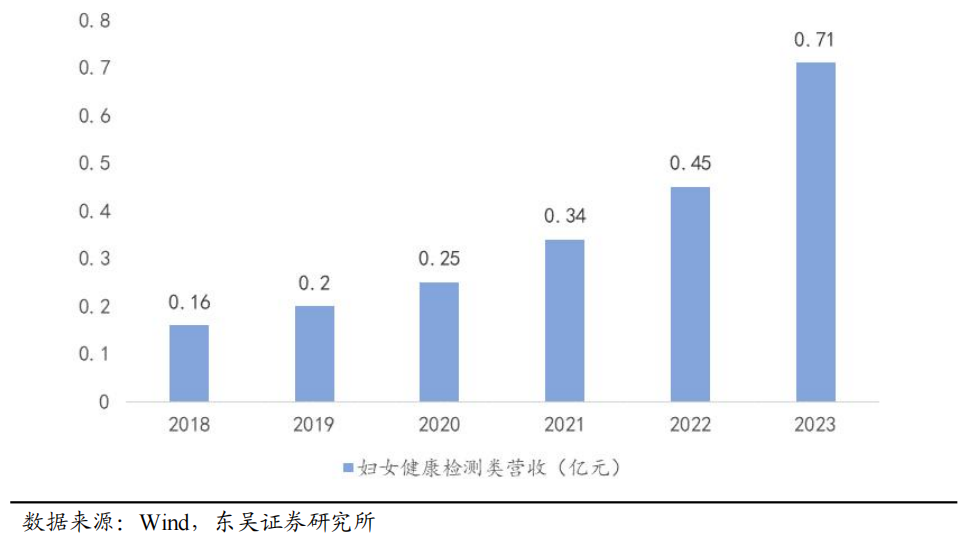

妇女健康POCT产品专注妊娠确认与早期筛查,收入稳步增长。奥泰妇女健康POCT产品专注于妊娠确认与优生优育早期筛查,覆盖关键激素检测,满足并超越市场需求,且相关收入稳步增长。公司妇女健康检测领域的POCT产品,聚焦于妊娠确认与人口优生优育的早期筛查,涵盖了多项关键激素的检测,包括人绒毛膜促性腺激素(HCG)、促黄体激素(LH)以及促卵泡激素(FSH)。产品设计展现出强劲的创新力与市场适应性,构建起一套全面而多样的健康检测体系,精准对接并超越了市场对优生优育检测的高标准需求,妇女健康检测类收入也呈逐年稳定上涨态势。

HCG水平检测可准确判断早期妊娠,峰值在怀孕第10周。HCG作为一种由胎盘分泌的重要糖蛋白,在妊娠过程中扮演着至关重要的角色。通过尿液检测HCG水平,能够准确判断女性是否怀孕。在受孕后的首周内,HCG水平便开始显著上升,直至怀孕第10周时达到峰值(范围约在100,000至200,000mIU/ml之间),随后逐渐下降至相对稳定水平(约5,000至20,000mIU/ml),这一过程清晰地反映了胚胎的生长状况,是确认早期妊娠的可靠标志。

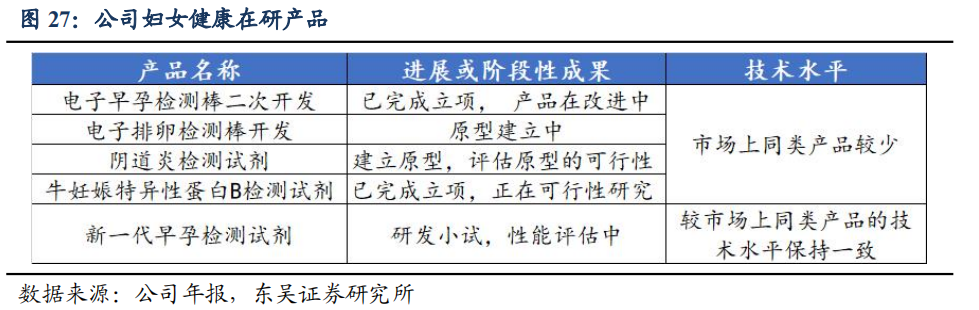

在研产品获批上市有望成为新增长点。公司在研产品中妇女健康检测在研产品共5项,包括牛妊娠特异性蛋白B检测试剂、阴道炎检测试剂、电子早孕检测棒二次开发、电子排卵检测棒开发、新一代早孕检测试剂,能进一步满足市场需求。

3.4 自研原料制备平台,扩充产能强化竞争力

研发平台实现进口替代,2023年开发25项新原料。奥泰自主研发的生物原料技术平台具备完整的生产能力,实现部分进口替代,2023年开发25项新原料,其中18项为国内首创,展现出强劲的国际竞争力。公司自主研发生物原料技术平台,具备了完整的抗原、抗体、酶等诊断试剂所需生物活性原料的研制和生产能力,技术成熟已实现产业化,能够充分保障公司开展新产品研发和现有产品的原料稳定供应。通过对抗原抗体的自主研制,已经实现了对部分生物材料的进口替代。

公司自主研发的多项生物原料在国际上具有较强的竞争力。2023 年公司开发出新原料 25 项,包括替来他明抗原、槟榔碱抗原、卡马西平抗原、硫酸去氢表雄酮抗原,赛拉嗪抗原、牛病毒性腹泻抗原、幽门螺旋杆菌重组标记抗体、罂粟碱重组抗体、杜冷丁重组抗体、赛拉嗪重组抗体、肌钙蛋白 I 标记原料重组抗体、依托咪酯单多克隆抗体、赛洛西宾单克隆抗体、噻奈普汀多克隆抗体、异硫氰酸荧光素多克隆抗体等,其中有 4 项原为国内首创。2023年,公司实现自产可使用生物原料 300 余种,其中 18 项为国内首创原料。

自主研发生物原料降低成本,提升POCT产品竞争力并支持持续创新。POCT行业技术密集,公司通过自主研发生物原料降低成本并提升产品竞争力,同时通过产能扩充项目支持持续创新和市场需求。POCT 属于技术密集型行业,其新产品研发具有投入大、研发周期长、风险及附加值高的特征。依托自主研发的生物原料,公司在降低生产成本同时能够提升产品质量,减少对上游核心原料商的依赖,给产品带来了极大的成本优势和市场竞争力。同时,公司能够根据市场上的产品需求,第一时间开发出产品所需的原料,支持产品的持续创新发展,保持行业竞争力。

2023年完成多项产能扩充项目,满足订单需求并支持未来发展。产业布局扩充产能。2023 年 6 月,公司顺利完成募投项目“新增年产 2.65 亿人份体外诊断试剂的产业化升级技术改造项目”;2023年12月,公司完成了“年产2亿人份体外诊断试剂生产中心及研发中心建设项目”;另外“浙江赢海新诊断试剂研发及生产项目”以及“杭州奥恺生物技术有限公司年产4亿人份体外诊断试剂生产研发中心建设项目”也在稳步推进中,为公司实现产能扩充、满足订单需求提供有力的发展后劲。

3.5布局海外+ODM,市场先发优势显著

产品获得多项国际产品认证。公司已累计取得美国 FDA(510K)产品注册 12 项、欧盟 CE 产品认证 1175 项、加拿大 MDL 产品认证87 项、澳大利亚TGA 产品注册 43 项、英国 MHRA 产品认证754 项。

ODM模式外销体外诊断试剂,欧美市场竞争力强,外销为主要收入来源。公司主要向境外医疗器械品牌商或生产商提供快速体外诊断试剂,外销收入是公司收入的主要来源。

国外销售主要是ODM 的销售模式,辅以 Alltest、Juscheck、Beright 等多个自有品牌销售。公司新产品在欧美等高端市场具有较强的市场竞争力,在欧洲市场毒品检测产品具有绝对优势;公司客户在体外诊断领域具有一定的影响力。

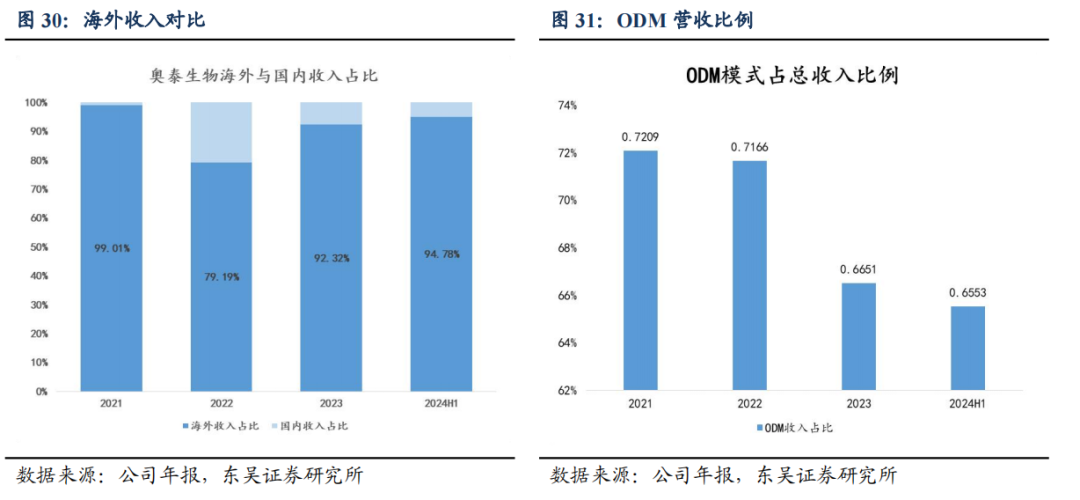

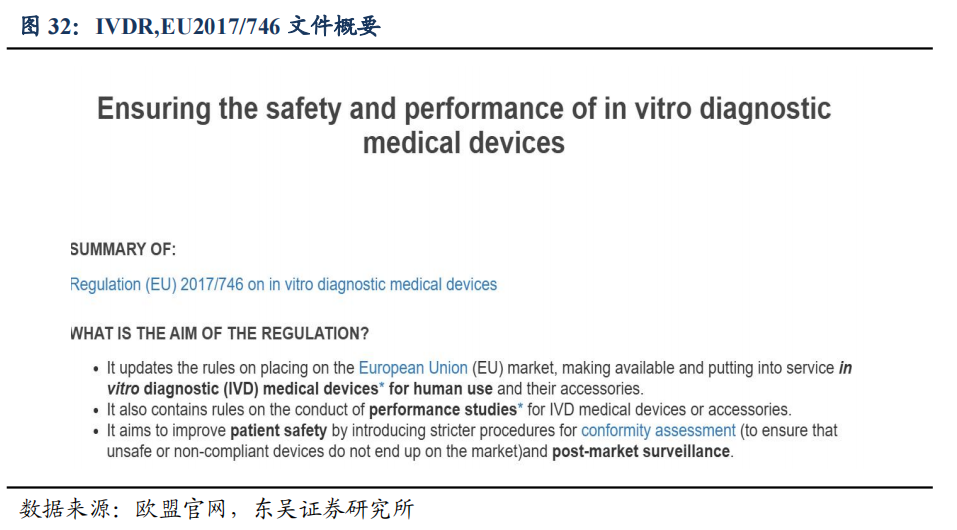

2021-2023,ODM品牌销售占比正在逐步下降,自有品牌逐步上升。2017 年 5 月,欧盟正式发布了新版体外诊断医疗器械法规(IVDR,EU2017/746),ClassD、ClassC、ClassB 和 ClassA 灭菌类将分别按 2025 年 5 月、2026 年 5 月和 2027 年 5 月作为强制实行期限。新法规 IVDR 对 IVD 产品分类规则分类更为复杂严格,导致产品重新分类后的注册周期延长,注册费用提升。同时,新法规 IVDR 对制造商提出了更严格的要求,进一步强调了制造商责任并加强了对产品上市后监管要求,将对公司现有的 ODM 业务模式产生一定影响,合作模式是否能长期持续,尚存在一定不确定性。随着公司自有品牌占比上升,将减少风险,为公司业务带来更多可能性。

积极参展销售,市场持续拓展。公司积极参与了包括迪拜国际实验室设备展、巴西圣保罗国际医疗器械展览会、美国临床化学年会暨临床实验医学博览会等在内的 13 个国际展会,新增250 多个国际新客户,在国际市场上发挥强劲扩张能力。公司具备参与国际市场的竞争优势,有助于未来在国内市场的拓展。

3.6 注重研发投入,产品释放增厚业绩

研发投入高,产品推出快,自制原料提升POCT领域竞争力。奥泰凭借高效的研发模式和自制生物原料,快速推出新产品,研发占比和人员占比高,展现出在POCT快速诊断技术领域的强大竞争力。公司高度重视研发投入,每年的研发投入持续增加。公司建立了高效的研发模式,从 2015 年 1 月至今每月不间断地持续开发上市新产品,新产品开发能力强、开发速度快,为公司的快速发展提供了充足的动力。与同行业可比公司相比,公司的研发投入占比和研发人员占比相对较高,并且主导产品毒品及药物滥用检测试剂的生物原料基本实现自制,新产品推出速度快,在 POCT 快速诊断技术领域具有较强的技术实力。

推出全球首创毒检产品,巩固POCT领域领先地位。2023 年3月,公司自主研发了依托咪酯毒品检测试剂;2023 年 7 月,公司产品芬太尼尿液检测试剂(1ng/ml)获得美国 FDA 510K 认证;2023 年 10 月,公司产品芬太尼尿液检测试剂(1ng/ml)获得全球首个 510(k) OTC 认证。另外,公司多项毒检产品如托品酰胺、东莨菪碱、西酞普兰等为全球首创产品。持续研发创新夯实了公司在毒品检测POCT 领域的领先地位。

3.7股权激励彰显公司信心

授予130万股限制性股票,目标2024-2026年营收达8.5至12.6亿。奥泰生物发布限制性股票激励计划,授予130万股、覆盖57名员工,目标2024-2026年营业收入达8.5亿至12.6亿元,年复合增长率18.6%,并确保新增国内外产品注册数量,其中2024 至2026年公司及子公司合计新增获批国内医疗器械产品注册证的数量不低于25个,2024至2026年公司及子公司合计新增获批美国FDA(510K证书)产品数量不低于15个。奥泰生物始终致力于与员工共享发展成果,2024年5月14日,公司发布了《奥泰生物2024年限制性股票激励计划(草案)》。此次激励计划的目的是通过授予核心员工限制性股票,以提升公司整体业绩和股东价值。首批计划授予的限制性股票总额为130.00万股,占公司当前总股本的1.64%。此次激励计划涉及的57名员工,包括公司高级管理人员和核心技术骨干,授予价格为34.30元/股。这些股票激励措施旨在增强员工的主人翁意识,激励员工在未来继续推动公司的成长和发展。

4、盈利预测与投资建议

4.1、关键假设

(1)毒品及药物滥用检测类:公司多款毒品检测产品为国际首创,在欧美市场具有较强的认可度,且14联检产品今年获批,我们预计公司毒品检测类产品收入有望快速增长,该类产品2024-2026年营业收入分别同比增长33%、37%、40%,即2024-2026年实现营收2.71亿元、3.71亿元、5.20亿元。

(2)传染病类:后疫情时代,高发病率以及辅助诊断功能的不断驱动,使得全球传染病市场持续扩大,因此假设 2024-2026 年该类产品营业收入分别同比增长 23%、25%、28%,即2024-2026年实现营收3.39亿元、4.23亿元、5.42亿元。

(3)妇女健康检测类:女性不孕率的上升引发了发展中国家对生育力测试和诊断服务需求的激增,同时妇女对自身生殖健康关注程度提高。我们认为2024-2026年该类产品营业收入分别同比增长30%、33%、35%,预计2024-2026年相关业务营业收入分别为0.92亿元、1.23亿元、1.66亿元。

4.2.盈利预测和估值

我们预计公司2024-2026年归母净利润分别为2.39/3.03/3.85亿元,EPS分别为 3.01/3.82/4.85元,当前股价对应P/E分别为18.40/14.53/11.43倍。奥泰生物可比公司分别为圣湘生物、万孚生物、新产业,奥泰生物与可比公司相比估值较低,公司毒品检测14联检产品美国获批,未来成长可观,首次覆盖,给予“买入”评级。

5.风险提示

公司产品放量不及预期:公司所在行业竞争家数不断增多,其产品放量受多因素制约,如产品力、广告投入及国际政策影响,产品放量不及预期,可能影响公司报表端收入。

汇率波动风险:公司超过 90%以上的收入来源于境外销售,境外产品销售结算货币主要以美元、欧元进行结算,如人民币对美元、欧元等主要货币的汇率出现较大的波动,产生的汇兑损益将影响公司的经营业绩。