(报告出品方/作者:国信证券)

模拟芯片设计企业,18-22年收入CAGR为22%

模拟芯片设计企业,紧跟下游需求变化

力芯微成立于2002年是模拟芯片设计企业,主要通过高性能、高可靠性的电源管理芯片为客户提供高效的电源管理方案,并积极研发和推广智能组网延时管理单元、信号链芯片等其他类别产品。目前公司基于在手机、可穿戴设备等应用领域的优势地位,成为了消费电子市场主要的电源管理芯片供应商之一,形成了包括三星、小米、海尔在内的终端客户群。电源管理芯片是在电子设备系统中担负起对电能的变换、分配、检测及其他电能管理职责的芯片。由于不同的电子设备、应用场景所需的电源管理方案各有不同,电源管理芯片具有应用范围广、细分品类众多的特点。随着下游市场的发展,公司主要产品和应用领域也随之变化。

初创期2002-2008:聚焦于 DVD、音响、机顶盒及遥控器等传统电子市场,与步步高、TCL、Sony、飞利浦、富士康等建立了良好的合作关系,积累了与品牌客户的合作经验。培育期 2009-2012:以手机为代表的新兴消费电子市场崛起,公司准确把握下游市场更迭,快速推出的双 SIM 卡电源控制芯片得到三星电子的认可,并于 2010 年进入三星电子供应商体系。之后陆续开发的负载开关、电池开关和 LDO 等产品在三星手机上得到广泛应用。随着手机领域产品的批量生产,公司的业务重心逐步向手机等新兴消费电子领域过渡。

发展期 2013-2017:持续开展研发和技术升级,深化以核心技术、功能模块 IP 和设计平台为主的技术体系,以此为基础推出 OVP、TVS、限流开关、智能组网延时管理单元等新产品,并不断完善负载开关、LED 显示驱动和LDO等产品系列。在三星电子的终端应用从手机、平板显示逐步发展至可穿戴设备,并成为了LG等知名消费电子品牌的供应商。随着各类新产品的推广,下游应用领域以手机为核心,逐步向可穿戴设备、物联网等领域发展。

稳定上升期 2018 年至今:持续升级各功能模块 IP 和设计平台,形成了更为成熟的技术体系,在此基础上推出了低噪声高性能 LDO、高精度充电管理芯片等产品,并在集成化产品(多路电源 PMIC 等)上进行布局,产品种类更加丰富,应用领域进一步拓宽。随着电子产业重心向国内转移,公司积极推动芯片的进口替代,顺利进入小米、客户 A 等知名消费电子客户的供应商体系,为业绩增长提供新动力。

公司控股股东为亿晶投资,实际控制人为袁敏民、毛成烈、周宝明、佴东辉、张亮、汤大勇、汪东、汪芳,截至 2022 年三季度末,上述八人作为一致行动人持有亿晶投资 84.3%的股权,并通过亿晶投资间接持有公司 43.33%的股权。袁敏民、毛成烈、周宝明、佴东辉、张亮、汤大勇、汪东、汪芳八人都曾就职于中国华晶电子集团,担任工程师、设计经理、测试工程师等职位,具有丰富的相关工作经验以及合作经验。另外,聚源聚芯持有公司 2.19%的股权,聚源聚芯由国家集成电路产业投资基金股份有限公司、中芯晶圆股权投资(宁波)有限公司、上海荣芯投资管理合伙企业(有限合伙)、上海肇芯投资管理中心(有限合伙)出资设立。

2018-2022年收入CAGR为22%,盈利能力持续提升

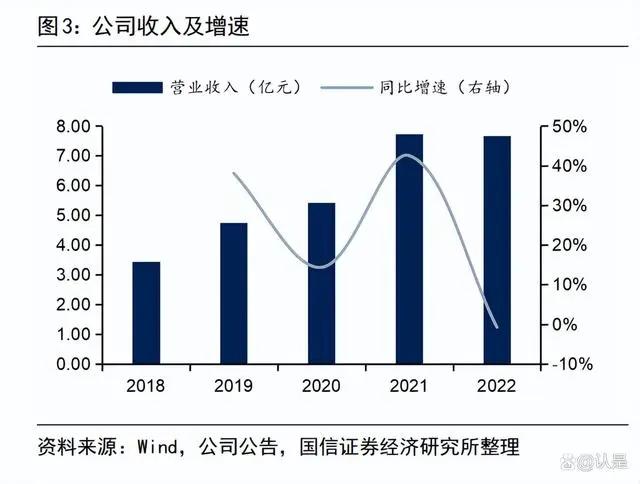

2022 年收入为 7.68 亿元,2018-2022 年 CAGR 为 22%。2018 年-2022 年公司营业收入分别为 3.44 亿元、4.75 亿元、5.43 亿元、7.74 亿元、7.68 亿元,CAGR 为 22.2%。其中电源管理芯片是收入的主要来源,2021 年占比 86%;其他类芯片的收入占比由 2018 年的 6.4%逐年上升到 2021 年的 14%,主要系:1)在国家公安部、工信部大力推广应用数码电子雷管的背景下,智能组网延时管理单元的销售收入不断增加;2)公司不断研发推广高精度霍尔芯片等多种新产品。

2022 年归母净利润为 1.39 亿元,2018-2022 年 CAGR 为 54%。2018 年-2022 年公司归母净利润分别为 0.25 亿元、0.41 亿元、0.67 亿元、1.59 亿元、1.39 亿元, CAGR 为 53.6%。2022 年业绩有所下降,主要系:1)消费电子市场整体表现低迷; 2)公司加大研发力度,推动产品线的完善以及扩展产品类别,研发投入较上年同期大幅增加。2022 年前三季度公司毛利率为 45.27%,研发费率明显提高。18-21 年公司毛利率分别为 25.39%/25.94%/29.30%/39.00%,2022 年前三季度提升至 45.27%,晶圆是公司最主要的原材料,其供需结构变化及价格波动会对公司毛利率水平产生影响。 18-21 年公司期间费用率总体较为稳定,保持在 15.97%-18.46%区间,其中 2021 年开始,公司加大研发费用的投入,2022 年前三季度研发费率达 12.81%。

在电源管理芯片的基础上,积极拓展其他产品

公司已推出覆盖市场主流产品的电源管理芯片,按功能可分为电源转换、电源防护、显示驱动等系列。其他产品主要包括智能组网延时管理单元、高精度霍尔芯片、信号链芯片。电源管理芯片是公司主要收入来源,2021 年占比 86%。2021 年公司实现收入 7.74 亿元,其中电源管理芯片占比 85.67%,从收入结构看,电源管理芯片占比有所下降,从 2017 年的 93%下降到 2021 年的 86%,公司收入结构更加均衡。由于电源管理芯片新产品的陆续推出及部分高性能产品销量增加,带动了电源管理芯片毛利率的提高,由 2017 年的 27.48%提高到 2021 年的 38.72%。

电源转换芯片:公司的电源转换芯片主要包括各类 LDO、充电管理芯片和转换器(DC/DC、AC/DC)。其中,LDO 品种齐全、性能优异,具备适用电流范围广、低噪声、高抗干扰能力等特性。

电源防护芯片:公司的电源防护芯片主要包括过压防护芯片、过流防护芯片、其他开关类产品等。公司在国内较早研发过压防护类芯片,并形成了完备的产品系列,产品具备导通内阻低、EOS 防护能力强、瞬变电压关断速度快、钳位电压低等特点,其中 OVP 和 TVS 可以搭配使用,以提升对电子产品的防护作用。公司过流防护芯片主要为各类负载开关及限流开关等,具备导通内阻低、通流能力强、电流检测稳定可靠等特点,并拥有反向电流截止功能。显示驱动电路:公司显示驱动电路主要包括 LED 驱动电路、LCD 显示驱动电路、 RGB 恒流显示驱动电路、大屏显示驱动电路及其他显示驱动电路,产品种类齐全。

公司其他类芯片主要包括智能组网延时管理单元、高精度霍尔芯片和信号链芯片等,2021 年收入占比 14%。2021 年公司收入 7.74 亿元中,其他类芯片占比 14%,从收入结构看,其他类芯片占比有所上升,从 2017 年的 7%上升到 2021 年的 14%。毛利率从 2017 年的 41.67%下降到 2019 年的 26.96%,再上升到 2021 年的 40.87%。 2019 年,公司其他类芯片毛利率较上年下降 9.74 个百分点,主要系:1)2019 年研发推出的应用于隧道爆破的新产品中电子元器件等辅材的种类和个数有所增加,以及当年电子元器件市场供应紧张,导致采购成本有所上升;2)在国家大力推广应用数码电子雷管的背景下,为快速抢占市场份额,公司加大了业务推广力度,降低了销售价格。

2020 年,公司其他类芯片毛利率有所回升,主要系:1)公司持续优化智能组网延时管理单元的设计方案,在保持性能的基础上精简电子元器件等辅材的种类和个数,以及随着销售规模的扩大,公司采购电子元器件的议价能力增强并加大了单次采购量,使得采购成本下降,导致智能组网延时管理单元毛利率有所提升;2)公司不断研发升级或推出模数转换芯片、电平位移芯片等多种新产品,使得信号链芯片毛利率有所提高;3)公司研发推出的高精度霍尔芯片逐渐实现批量化销售,随着此高毛利率产品的销售占比提高,相应拉升了平均毛利率。

智能组网延时管理单元:主要用于数码电子雷管,结合物联网、北斗及加密通讯技术实现远程控制设备与起爆器、雷管点火元件的远程链接、组网内各节点的精准控制及云端身份验证等功能,在延时范围、设定步长精确度、可靠性、适应性等方面较为突出,能应用于小断面掘进、金属矿、煤矿等特殊环境下的安全精准爆破。

高精度霍尔芯片:基于霍尔效应的磁传感器和控制模块,起到磁感应开关的作用。公司高精度霍尔芯片具备精度高、功耗低的特点,适用于手机、TWS 耳机等。信号链芯片:包括电平位移、数据开关等产品,主要用于网络传输模块、USB 接口模块。其中电平位移主要在电路设计中实现各电压域不一致的电路模块间的电平转换,使各模块正常通讯;数据开关主要起到数据或信号传输的通断控制作用。

受益消费电子需求复苏和电子雷管持续替代

公司消费电子领域客户包括三星、小米、海尔等。公司聚焦消费电子领域的电源管理类产品,多年来坚持大客户战略,形成了包括三星、小米、海尔等在内的优质终端客户群并获得客户的高度认可。公司在电源管理芯片细分领域竞争力较强,在消费电子市场,特别是手机终端市场上已具备一定的品牌知名度,是主要的国产电源管理芯片供应商之一。

2022年智能手机出货量超跌,关注手机销量复苏

2022 年前三季度全球智能手机出货量“超跌”。根据 IDC 数据,2022 年前三季度全球智能手机出货量 9.05 亿部,同比下降 8.8%;中国智能手机出货量 2.13 亿部,同比下降 13.4%。2022 年三季度全球智能手机出货量 3.03 亿部,同比下降 9.3%;中国智能手机出货量 7158 万部,同比下降 11.4%。2022 年以来全球智能手机出货量出现同比大幅下降,我们认为是疫情反复、全球通胀、俄乌冲突等多重负面因素综合作用下的“超跌”。

全球智能手机市场虽已告别“黄金十年”的高速增长期,但不会从此“一蹶不振”。根据 IDC 数据,全球智能手机出货量从 2007 年的 1.25 亿部快速增长至 2016 年高点的 14.69 亿部,随后连续 4 年同比下滑至 2020 年的 12.81 亿部,2021 年出货量虽然同比回升 6.2%至 13.60 亿部,但仍低于 2019 年新冠疫情蔓延前的水平。在此背景下,市场普遍担心智能手机行业会复制 PC(个人电脑)行业的发展路径,即出货量在达到顶峰后逐渐衰减并从此“一蹶不振”。

我们认为,智能手机行业会在 2022 年的“超跌”后恢复增长趋势,不会从此“一蹶不振”,主要基于以下三点:1)智能手机行业与 PC 行业的发展阶段存在差异,移动互联网时代人们对于 PC 的需求被智能手机取代,但对于智能手机的依赖仍在不断加深;2)与中国、美国、欧洲等成熟市场 90%以上的智能手机渗透率相比,东南亚、非洲、中东等新兴市场的智能手机渗透率仍有较大提升空间;3)2022 年全球智能手机保有量将达到 44.67 亿部,以 44.8 个月的换机周期测算得 2022 年全球智能手机出货量为 12 亿部左右;基于智能手机保有量、换机周期测算,我们预计 2027 年将恢复至 14.8 亿部(CAGR: 4.4%)。

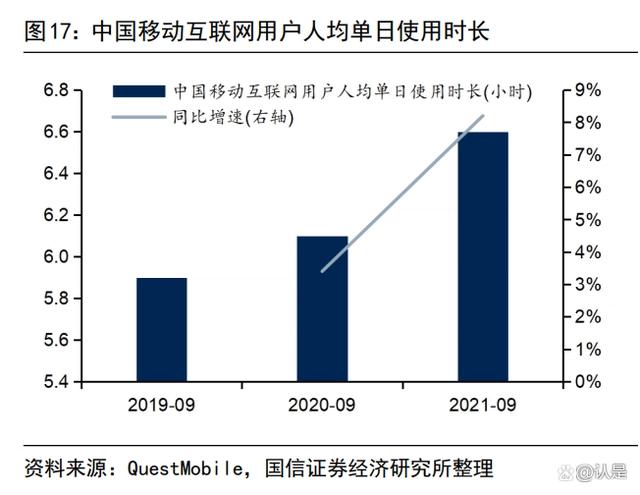

1)用户对于智能手机的依赖仍在加深。根据 QuestMobile 中国移动互联网用户网络使用行为调查,2021 年 9 月人均单日使用移动互联网次数 115.1 次,同比增长 3.1%,人均单日使用移动互联网时长 6.6 小时,同比增长 8.2%。由此可见,用户对于智能手机等移动互联网终端的依赖仍在不断加深。

2)新兴市场智能手机渗透率仍较低,智能机替代功能机空间较大。根据 IDC 数据,全球智能手机渗透率(智能手机出货量/手机出货量)从 2015 年的 72.60%逐步提升至 2021 年的 82.14%。其中 2021 年美国、欧洲、中国、日本、韩国的智能手机渗透率分别为 96.72%、89.40%、97.52%、98.14%、99.39%。相较于上述成熟市场,非洲、南亚、中东等新兴市场智能手机渗透率仍较低,根据 IDC 数据,2021 年非洲、印度、巴基斯坦、孟加拉国、中东智能手机渗透率为 44.02%、70.01%、54.63%、 37.21%、84.35%,可见非洲、南亚、中东等新兴市场智能手机渗透率仍较低,智能手机替代功能手机的空间仍较大。

3)基于智能手机用户数量、换机周期测算,全球智能手机出货量仍有提升空间。根据 Strategy Analytics 数据,全球智能手机保有量从 2016 年的 31.52 亿部增长至 2022 年的 44.67 亿部,预计 2027 年将增长至 50.74 亿部。根据 Strategy Analytics 数据,2016 年全球智能手机用户平均换机周期为 31 个月,2022 年提升至 45 个月,预计 2027 年将回落至 41 个月。基于智能手机用户数量、换机周期测算,我们预计 2022 年全球智能手机出货量为 11.97 亿部,预计 2027 年将恢复至 14.8 亿部,对应复合增速为 4.4%,全球智能手机市场有望恢复增长态势。

智能穿戴:随着AIoT创新周期兴起,拓展至健康监测等应用领域

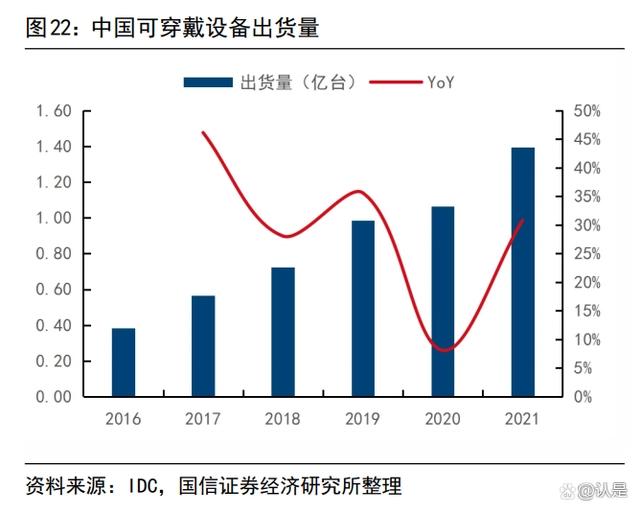

2021 年全球可穿戴设备出货量超 5 亿台,同比增长 20%。根据 IDC 的数据, 2019-2021 年度全球可穿戴设备出货量分别为 3.37 亿台、4.45 亿台和 5.34 亿台,中国可穿戴设备出货量分别为 0.99 亿台、1.07 亿台、1.40 亿台。2018 年以来,伴随着 5G+AIoT 创新周期启动,TWS 耳机、智能手表等智能穿戴设备兴起,“电子+”时代来临。所谓的“电子+”是指基于电子、通信技术的广泛应用,实现非电子产品电子化、简单电子产品智能化的过程,近几年快速兴起的 TWS 耳机、智能手表、智能家居等均是“电子+”趋势的具体体现。

根据 Canalys 数据,全球 TWS 耳机出货量从 2018 年的 5373 万部增长至 2021 年的 2.93 亿部(18-21 CAGR: 76.0%);其中 2021 年苹果、三星、小米、JBL、Skullcandy 分别以 29.39%、5.52%、4.83%、4.03%、3.99%的市场份额位居全球前五位。根据 Canalys 数据,全球智能手表出货量从 2018 年的 4660 万部增长至 2021 年的 7800 万部(18-21 CAGR: 18.7%);其中 2021 年苹果、三星、佳明、Fitbit、华为分别以 50.5%、15.94%、8.16%、7.30%、4.96%的市场份额位居前五位。

智能穿戴的应用领域拓展至健康监测,激发新增需求。根据 Canalys 数据,2015 年伴随 Apple Watch 开售,智能穿戴市场热度提升,出货量增长数倍,之后每年保持百分之几十的高增长。2022 年上半年由于疫情、通胀等原因,全球智能手表出货量增速放缓;三季度全球智能手表出货量同比增速恢复至 13.8%。新冠疫情使消费者更加关心个人健康和免疫力问题,同时,老龄化问题使日常健康检测需求增多,健康智能穿戴产品(尤其是带心率、血氧等健康监测功能的产品)或将成为新的增长动力,有望成为下一阶段竞争的蓝海市场。

电子雷管代替传统工业雷管成为大趋势

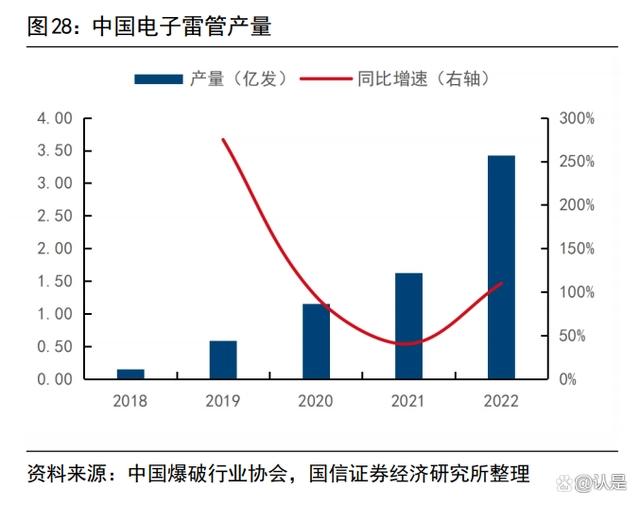

电子雷管又称数码电子雷管、数码雷管或工业数码电子雷管,即采用电子控制模块对起爆过程进行控制的电雷管。自 2018 年国家大力推广电子雷管开始,爆破专用电子控制模块市场逐步迎来爆发式增长,并在地质勘探、石油开采、应急管理与处置、新能源汽车安全系统等领域逐步拓展应用。工业雷管产品品种可分为电子雷管、导爆管雷管、工业电雷管以及其他雷管,在民爆产业政策的带动下,电子雷管作为产品结构调整的主要方向,近几年产量呈现快速增长趋势。根据“中国民爆信息”(由中国爆破行业协会运营)数据,2022 年电子雷管占工业雷管总产量的比例也进一步提高,其产量占比由 2021 年的 18%增长至 2022 年的 43%,占比提高 25 个百分点。

电子雷管将全面代替传统工业雷管,《“十四五”民用爆炸物品行业安全发展规划》明确“2022 年 6 月全国将停止生产普通雷管,到 8 月停止销售普通雷管”。传统工业雷管主要为导爆管雷管、工业电雷管,通过内置的化学延期药剂实现延期。电子雷管具备传统工业雷管无法比拟的安全性与可控性,电子雷管代替传统工业雷管成为大趋势。根据“中国民爆信息”数据,2022 年电子雷管累计产量为 3.43 亿发,同比增长 110%,电子雷管渗透率从 2021 年的 18%提升至 2022 年的 43%。近五年电子雷管产量总体保持高速增长,从 2018 年的 0.16 亿发,逐年增长到 2022 年的 3.4 亿发, CAGR 为 114.7%;同期工业雷管产量从 2018 年的 12.5 亿发,逐年下降到 2022 年的 8.1 亿发,CAGR 为-10.3%;电子雷管渗透率从 2018 年的 13%,逐年上升到 2022 年的 43%。

公司是雷管芯片的主流供应商之一,自 2006 年启动电子雷管研发,2010 年推出第一款实用型电子雷管芯片,2015 实现芯片模组出口并完成国际认证,2020 开发高性价比、高可靠性模组,出货超千万颗。公司电子雷管芯片供货云南燃一等客户,并且出口南美,非洲等国家。公司于 2020 年 9 月,成立无锡赛米垦拓微电子股份有限公司,独立承接电子雷管相关业务。赛米垦拓公司产品包括多种型号的民爆数码电子雷管电子延期芯片与模块、起爆控制系统、生产线配套设备、检测设备等,以及新一代人工影响天气火箭用控制芯片及系统设备、地震波勘探用电子模组及设备、油气井勘探用芯片模组及控制设备等。目前公司持有赛米垦拓 40.80%的股权并拥有赛米垦拓的控制权。

构建技术壁垒,积极布局汽车领域

坚持核心技术自主创新,核心技术均来源于自主研发

公司设立以来一直以市场需求和前沿技术为导向,坚持核心技术自主创新,积累了市场针对性强、应用价值较大的多项核心技术。公司重视研发体系以及研发团队的建设,2022 年前三季度公司研发费用为 0.79 亿元,同比增长 75.81%;截至 2022 年 6 月 30 日,公司研发人员数量为 180,占公司总人数的 53.89%。

基于核心技术和功能模块IP搭建设计平台,保障研发的准确性和高效率

通过在设计平台中调用成熟的模块 IP 并应用于电路设计中,公司为客户提供了更好的定制化解决方案并保障了研发的准确性和高效率。公司围绕电源管理芯片低噪声、高效能、微型化及集成化等发展趋势形成了以丰富的核心技术和功能模块 IP 为基础,覆盖电源转换、电源防护等多类别设计平台的先进、成熟的技术体系。功能模块 IP 指通过设计经验积累而形成的,能在产品系统与线路设计过程中实现某项或多项功能的可重复使用的模块。

设计平台使得研发团队在设计中可以调用各类成熟的模块 IP,更好的形成解决方案并快速高效的实现研发目标,最终形成了大量低噪声、高效能的产品系列。另一方面,公司在实践中不断积累和优化功能模块 IP、升级设计平台,保持了技术体系的实用性和先进性。高效、出色的研发能力使得公司在国内率先或较早研发成功了 OVP、LDO 等产品并得到国际客户认可,自 2010 年正式进入三星电子供应商体系,与国际厂商竞标。

公司注重产品性能及可靠性,上线失效率远低于客户要求

性能及可靠性是衡量芯片水平的重要维度,亦是客户选择芯片设计企业和产品的重要因素。在性能方面:公司凭借优质的产品、快速反应的研发体系和差异化服务,公司在特定领域与 TI、ON Semi、DIODES、Richtek 等全球知名 IC 设计公司的部分产品竞争,且部分产品性能指标已经达到或超过国际品牌的竞标产品。在产品可靠性方面:公司持续引进和采用先进的质量管理理念,在研发及生产过程中执行严格、完善的质量控制体系,将高标准的质量管控体系贯穿产品设计及生产环节。

公司在设计环节即需考虑产品的品质、性能参数的余量、产品的可测试性,并确定包括 ATE 测试方案、应用测试方案、可靠性考核方案在内的可测性方案,从测试覆盖率、极限应用环境模拟、加速寿命测试等多维度考核产品可靠程度;在流片及封装测试环节,公司分别执行 PCM 参数监控及在线参数监控等关键质量环节的数据监控、分析,实现对生产过程的质量控制。通过对产品不同阶段完善的测试、考核,公司确保产品在不同应用环境下保持稳定性能,使得公司产品在客户产线生产的上线失效率(DPPM)(即每百万颗产品失效个数)远低于客户要求,树立了高可靠性的品牌形象。

积极布局汽车领域,产品进入比亚迪供应链

积极布局汽车领域,产品进入比亚迪供应链。公司积极进行产品和市场布局,在保持手机和可穿戴设备市场优势的基础上,积极扩展物联网、汽车电子、网络通讯等领域。目前公司正积极布局汽车领域,产品已成功销往电动车仪表盘品牌市场。一方面,公司已与三星旗下汽车电子公司哈曼达成合作,另一方面,公司汽车芯片已进入比亚迪供应链。目前公司汽车芯片的销量正处于爬坡阶段,后续将继续加大产品开发力度。公司拟设立境外子公司科泰微电子有限公司,业务涵盖汽车、汽车零部件、汽车配件等的经销及进出口业务等。公司公告披露,将以自有资金全额出资,设立境外子公司科泰微电子有限公司,公司持有该子公司 100%股权。同时,公司布局汽车领域的在研项目包括高性能电源防护芯片研发及产业化项目、信号链芯片深入研发及产业化、磁感应芯片系列研发及产业化。

盈利预测

假设前提。根据公司业绩快报,2022 年收入约 7.68 亿元,同比减少 0.78%;归母净利润约 1.39 亿元,同比减少 12.97%。公司主要包括电源管理类和其他两大业务,我们的盈利预测基于以下假设条件:电源管理类:公司电源管理类产品主要包括电源防护芯片、电源转换芯片以及显示驱动芯片,是公司主要收入来源,2021 年收入 6.62 亿元,同比增长 42%,占比 86%,毛利率 38.72%。我们预计公司 2022-2024 年电源管理芯片收入增速分别为-12.60%/+22.50%/+24.80%,毛利率分别为 44.5%/41%/42%。

其他:公司其他产品主要包括智能组网延时管理单元(主要用于数码电子雷管)、高精度霍尔芯片和信号链芯片,2021 年收入 1.12 亿元,同比增长 45%,占比 14%,毛利率 40.65%。随着数码电子雷管渗透率的快速提升,我们认为该部分收入将保持较高增速,预计 2022-2024 年其他收入增速分别为+69%/+60%/+40%,毛利率分别为 41%/40%/40%。综上,我们预计公司 2022-2024 年收入分别同比增长-0.78%/+31.75%/+29.35%至 7.68/10.11/13.08 亿元,毛利率 43.64%/40.70%/41.35%。