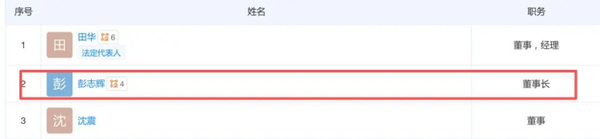

5月25日,科创板上市公司上纬新材完成了一系列关键的工商变更登记。B站拥有283.7万粉丝的科技网红、智元机器人联合创始人兼总裁的彭志辉(“稚晖君”)正式接任上纬新材董事长,这一变更标志着智元机器人对上纬新材长达10个月的控制权收购与整合,在法律和人事层面最终尘埃落定。伴随管理层重磅更迭,上纬新材5月26日股价强势走高,收盘报221.00元,单日涨幅18.18%,总市值攀升至891.43亿元。

一家基本面亏损的高性能树脂企业,却在短短一年内实现市值近30倍的爆炸式增长。褪去火热的资本热度,这场跨越化工新材料与人形机器人两大赛道的跨界融合,究竟是短期资本炒作的泡沫还是材料产业重塑的序曲?

图源:投资时间网

资本神话:

从21亿收购到市值狂涨30倍

这场产业与资本变革的起点,始于2025年7月8日。当日,上纬新材发布公告,宣布智元机器人及其核心团队通过旗下持股平台,以“协议转让+要约收购”的组合方式,获取公司不低于63.62%的股份,交易总额最高约21亿元。根据方案,智元先以每股7.78元受让原股东持有的29.99%股份,随后以同样的价格发起对不超过37%股份的要约收购。至2025年11月,要约收购完成交割,智元方面合计持有上纬新材63.62%的股份,实现绝对控股。

这宗收购被业内视为具身智能企业在A股的首单控制权收购案例。消息公布后,上纬新材自2025年7月9日复牌起一口气斩获9个“20cm”涨停板,创下科创板连板新纪录。2025年全年,公司股价涨幅高达1820.29%,问鼎当年A股涨幅榜冠军。

市场一度将上纬新材视作智元机器人的借壳上市载体,尽管智元方面随即明确表态,未来三年内无借壳上市计划,但这并未压制资本市场的炒作热情。二级市场快速完成估值逻辑重构,彻底摒弃上纬新材的传统化工属性,将其划入“人形机器人AI赛道”,一场围绕具身智能概念的资本狂欢全面开启。

截至2026年5月26日收盘,上纬新材股价报221元,对比2025年5月的7.60元股价,一年时间涨幅接近30倍,缔造了A股历史上罕见的一次资本神话。按照最新市值计算,智元系所持股权对应账面市值超500亿元,相较于21亿元的收购成本,实现数百亿级别浮盈。

解码暴涨内核:

智元机器人的“含金量”有多高?

事实上,上纬新材本身并非“平平无奇”的传统化工企业。公司2000年成立,深耕高性能树脂领域二十余年,深耕环保高性能耐腐蚀材料、风电叶片材料、新型复合材料、循环经济材料四大核心板块,是国内环保耐蚀树脂绝对龙头,王牌产品乙烯基酯树脂的国内市场占有率达35%,全球市占率位列第四。

生产布局上,上纬新材搭建了全球化产能体系,在上海、天津、江苏、台湾南投及马来西亚布局五大生产基地,总设计产能达51.5万吨。客户资源覆盖全球前十风电整机厂中的6家,金风科技、西门子歌美飒等行业头部企业均为核心合作伙伴,传统材料主业根基稳固。在绿色循环经济赛道,上纬新材手握全球领先的核心技术,竞争优势难以复制。公司自主研发的EzCiclo可回收热固性树脂,是全球唯一实现商业化量产的同类产品,材料回收率可达95%以上。

但毋庸置疑,支撑上纬新材市值从20余亿飙升至近900亿的核心驱动力,并非传统风电、防腐树脂业务,而是控股股东智元机器人带来的AI具身智能赛道赋能与产业想象空间。

智元机器人2023年成立,短短三年便成长为国内人形机器人赛道的标杆企业,产能、技术、场景落地全方位领跑行业。

产能端,2026年5月,旗下远征A3通用具身机器人累计量产突破1万台,从2025年1月千台量产规模,到15个月内完成10倍产能跨越,量产能力快速成熟。同月,智元西南具身智能产业基地在成都正式投产,首批200台新一代人形机器人顺利下线,基地满产后可实现年产数千台的稳定产能,规模化交付能力持续夯实。

技术端,智元机器人更是屡获权威认可,2026年3月,其联合中国电信、中兴通讯打造的“5G-A+具身智能”方案,斩获被誉为“通信界奥斯卡”的GLOMO大奖;同年4月,公司官宣人形机器人工业上下料场景综合成本低于人工,标志着国内具身智能正式走出实验室,迈入规模化商用拐点。

图源:智元机器人

对于上纬新材而言,双方深度绑定的核心价值,在于塑化新材料与人形机器人赛道的高度产业协同,这也是本轮估值重构的核心逻辑。人形机器人的轻量化、高续航、高稳定性需求,高度依赖高端特种化工材料,上纬新材拥有成熟的新材料生产、研发与供应链体系,可完美适配人形机器人轻量化、特种材料的研发需求,产业协同优势显著。

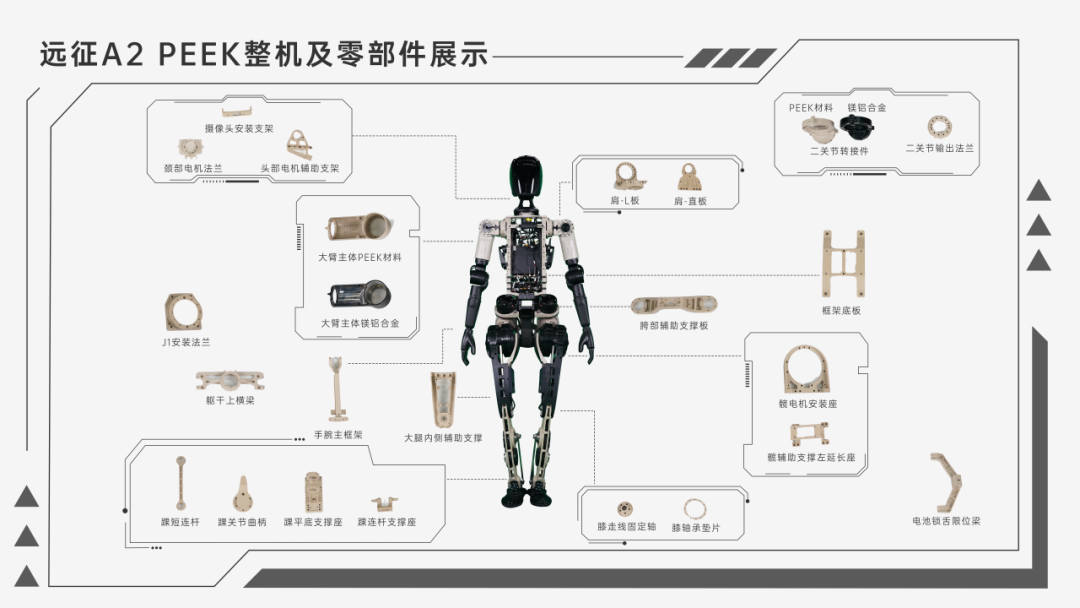

具体来看,智元远征A2的核心运动部件采用PEEK(聚醚醚酮)特种工程塑料,用于关节轴承、减速器壳体及灵巧手指骨;躯干支撑和关节外壳使用玻纤增强PA66;高负载腿臂结构则采用碳纤维增强复合材料。目前,上纬新材EzCiclo可回收树脂已成功应用于智元灵犀X2-N机器人关节模组,实现减重与续航双重提升。此外,上纬新材的“定向编织工艺+预浸料工艺优化+规模化生产能力”可助智元降低机器人核心部件成本,材料成本较外购降低15%-20%。

从这个意义上看,智元收购上纬新材并非简单的资本运作,而是一次“向上游核心材料领域延伸”的垂直整合,意图通过材料创新实现机器人本体的轻量化、强度提升与成本优化,是其“垂直整合”战略的关键落子。而上纬新材也彻底摆脱传统风电化工企业的单一标签,切入人形机器人核心上游赛道,完成估值体系的根本性重塑。

神话背面:

转型反噬业绩,新业务暂无营收

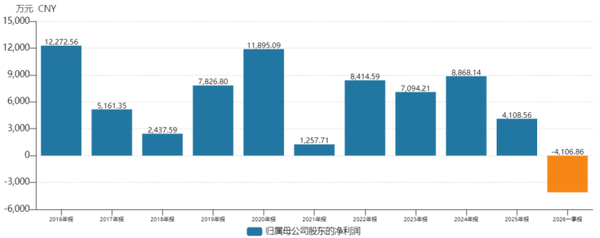

然而,与狂飙的股价形成鲜明反差的是上纬新材的实际经营业绩。2025年,公司实现营业收入17.97亿元,同比增长20.29%,但归母净利润仅为4108.56万元,同比大幅下滑53.67%。进入2026年一季度,形势进一步恶化:公司归母净利润亏损4106.86万元,同比下降282.07%,为2022年以来首次由盈转亏。

图源:wind

业绩表现“增收不增利”主要由于公司加大了对具身智能机器人业务的研发投入,2025年全年增加研发投入2123.85万元,这一数字在2026年一季度进一步攀升至3778万元,同比暴增504.37%。

更值得警惕的是,公司全新布局的具身智能业务仍处于早期孵化阶段,尚未形成实质营收与利润。2025年12月,上纬新材正式发布了机器人品牌“上纬启元”,并推出全球首款全身力控小尺寸人形机器人启元Q1,定位科研教育、创意创作与家庭陪伴等场景。但公司也在年报中明确表示,消费级具身智能机器人业务目前仍处于研发阶段,尚未实现规模化销售,未产生营业收入和利润,后续仍需要大量投入。

当前,上纬新材以不足4000万元的年利润水平,支撑着近900亿元的市值,估值呈现严重泡沫化。在智元入主后,上纬新材明确了“绿色新材料和具身智能双轮驱动”的发展战略,公司的新材料主业虽然营收稳步增长,但在机器人业务尚未贡献任何收入的情况下,如此高昂的估值更多反映的是市场对智元机器人未来想象的押注,而非对公司当下基本面的认可。一旦机器人业务落地不及预期、行业热度退潮,公司估值或将面临大幅回调风险。

尾声

本次工商变更落地后,上纬新材正式完成管理层新老交替,组建起适配AI智能赛道的核心团队:彭志辉出任董事长,田华接任法定代表人、CEO,周斌担任联席CEO兼CTO,章彪履职CFO。公司创始人蔡朝阳卸任核心管理职务,受聘为名誉董事,持续为公司战略落地提供经验支持。公司经营范围同步新增人工智能硬件销售、智能家庭消费设备制造、软件开发、人工智能应用软件开发等项目。

上纬新材的故事,本质上是一场关于“价值重估”的叙事实验。智元机器人凭借其在人形机器人赛道上的先发优势,将一家传统化工企业改造成了资本市场想象中的“具身智能平台”——即便这个平台尚未贡献任何机器人收入。彭志辉的正式履新,为这轮资本故事翻开了新篇章。

这位33岁的“天才少年”能否兑现市场的期待,让上纬新材完成从化工企业向科技公司的真正蜕变,智元机器人又如何利用其在机器人领域的显著优势,与上纬新材的材料业务进行协同,加速产品迭代和场景落地,帮助上纬新材完成转型,才是接下来的关键课题。

版权和免责声明

◆ 以上内容由专塑视界原创出品,未经授权,严禁转载。

◆本文版权归专塑视界所有,业务合作、媒体采访、文章转载及建议敬请拨打专塑视界客服热线:18030158354。

◆ 专塑视界所提供的信息和数据仅供参考,并不构成对客户决策的直接建议。客户基于这些信息和数据做出的任何决策,由此产生的一切直接或间接损失及法律后果,均由客户自行承担,与专塑视界无关。