3月30日晚间,上纬新材2025年年报正式出炉,这份成绩单一亮相,便迅速成为市场热议的焦点。一边是营收同比超两成增长,风电业务强势回暖,一边却是净利润近乎腰斩,增收不增利的局面格外刺眼。

比财报更牵动资本神经的,是智元机器人入主事件,以及频频传出的机器人业务布局消息,从传统新材料厂商,到站上机器人风口的热门标的,上纬新材在短短一年间,经历了基本面与资本市场预期的双重剧烈震荡,也让外界对这家公司的真实成色充满好奇与争议。

增收不增利

面对上纬新材的年报表现与一系列资本动作,市场有不少存疑的声音。让我们回归财报本身与公司实际动作,才能看清上纬新材2025年的真实图景。

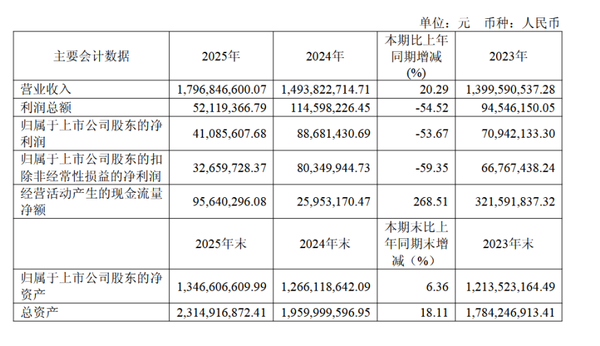

报告期内公司营收17.97亿元同比增长20.29%,核心驱动力来自风电行业整体回暖,风电叶片用材料销量大幅提升带动营收增长38.70%,而环保高性能耐腐蚀材料小幅下滑、新型复合材料基本持平,传统主业结构分化特征明显。

净利润4108.56万元,同比下降53.67%、扣非净利润下降59.35%,并非主业经营失效,而是两大因素拖累,一是为布局机器人新业务增加研发投入2123.85万元,二是参股公司美佳新材经营下滑且项目未投产,确认投资损失2210.11万元。

正是在这样的经营底色之下,上纬新材内部呈现出极为鲜明的对比与冲突。

一面是传统主业的稳健与掣肘,风电业务回暖撑起营收增长,耐腐蚀材料与复合材料表现平稳,为公司提供基本现金流支撑,但行业周期波动、成本压力始终存在,增长空间相对有限。

一面是新业务的潜力与不确定性,机器人样机亮相CES收获行业关注,自身复合材料技术可与机器人硬件形成协同,但业务仍处研发阶段,无规模化营收,持续研发投入还会继续拖累短期利润。

基本面呈现增收不增利的承压态势,资本市场却因控制权变更与机器人预期给予高估值,新旧业务的发展阶段差异、财务表现与市场预期的强烈反差,构成了上纬新材最核心的冲突,也让其未来走向充满变数。

机器人业务到底走到哪一步?

在新旧业务的碰撞之中,机器人赛道无疑是解开上纬新材未来走向的核心钥匙。

2025年11月,上纬新材完成控制权变更,智元机器人核心团队入驻。彭志辉(稚晖君)当选公司新任董事长,田华、周斌等智元体系核心成员进入董事会。这一调整不仅带来了具身智能领域的顶尖技术与资源,更明确了机器人业务的战略优先级,为研发推进与产品落地奠定了组织基础。

上纬新材机器人业务明确聚焦个人与家庭场景的消费级具身智能机器人,与控股股东智元机器人的工商业级产品形成清晰区隔,避免同业竞争。公司将其定位为“新材料+具身智能”双轮驱动的重要一环,既依托自身高性能复合材料技术形成协同壁垒,又独立搭建消费级机器人的产品与技术体系。

2025年,公司为探索机器人业务增加研发投入超两千万元;长期规划中,机器人相关三大核心项目合计预算达1.63亿元,涵盖小型人形机器人、家庭家务大模型、户外机器人三大方向。

在组织、资金与战略的多重支撑下,上纬新材的机器人业务很快迎来了标志性落地成果,其机器人产品启元Q1在2026年CES展上正式亮相。

它是全球首款全身力控小尺寸人形机器人,也是行业首个定位“个人机器人”的背包级人形产品。它的核心突破是把全尺寸人形机器人的全身力控能力,压缩到0.8米身高、可塞进普通双肩包的体量,同时保留高动态响应与安全交互能力。

在材料技术与结构设计的协同突破上,启元Q1最具代表性的成果,便是实现了对传统机器人核心部件QDD准直驱关节的极致微型化,成功将原本的QDD关节缩小到了比鸡蛋还小的尺寸,既保证了全身力控性能不打折,又让小体积、高安全、可便携的人形机器人真正走向实用化。

值得一提的是,启元Q1的核心理念在于构建一个人人都可以共创的机器人。它并非一款功能封闭、用途固定的消费电子产品,而是从硬件结构、软件接口到生态工具,都为开发者、极客、科研机构乃至普通用户预留了充分的二次创作与自定义空间,让机器人从“厂商定义功能”转向“用户定义能力”。

传统材料企业的科技转型启示

跳出上纬新材个体来看,这家企业的转型之路,恰好折射出一个行业的普遍选择与时代命题。

上纬新材的境遇,绝非个例,而是当前不少传统制造业企业转型的缩影。在主业增长触及瓶颈时,诸多企业纷纷瞄准人形机器人、新能源、高端装备等新兴赛道,试图开辟第二增长曲线,而研发投入的短期阵痛、跨界布局的不确定性、外部投资的风险波动,几乎是转型路上的必经考验。

同时,控制权变更带来的战略重塑,也成为传统企业引入新资源、切入新赛道的常见方式,资本市场对新赛道概念的追捧,又往往让公司估值与基本面出现短期背离,这也让新材料、化工等传统企业的转型,都面临着平衡主业稳健与新业务突破的共同课题。

回望这份年报与一系列战略动作,其背后传递的正是传统企业向科技型企业升级的完整逻辑。

上纬新材2025年的财报与战略布局,本质上是一家传统新材料企业,其营收增长彰显了主业韧性,利润下滑则是转型必须承担的代价,控制权更迭与管理层调整为公司注入新方向,机器人样机落地则打开了长期成长的想象空间。

对于企业而言,真正的成长不在于避开短期阵痛,而在于守住主业基本盘的同时,坚定推进新业务技术突破与商业化落地,实现材料优势与新兴赛道的深度融合。

放眼行业,传统制造与前沿科技的融合已是大势所趋,唯有平衡好短期业绩与长期布局,才能在周期波动中穿越阵痛,完成从传统厂商向科技型企业的蜕变,这既是上纬新材的破局关键,也是同类转型企业的核心启示。