2021年开始,创新药行业正式进入寒冬季节,几年间批量医药公司要么倒闭,要么股价脚踝斩。

但有那么一家公司,却只经历了半年的调整,然后默默走出了长达4年的慢牛行情,目前股价距离四年前低点,涨幅达到惊人的600%!

这家公司叫做艾力斯!一家专注肿瘤治疗药物研发的创新药企业!

翻开公司的基本面,业绩表现也是同样的靓丽!

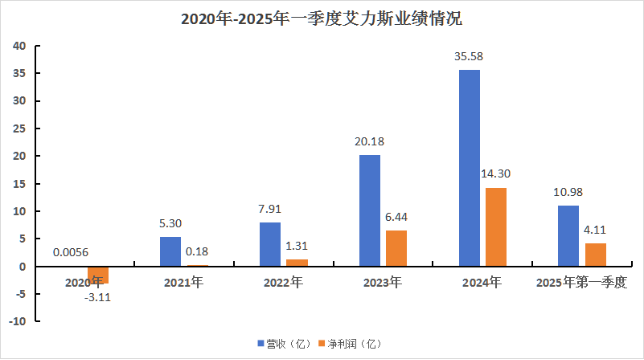

从2021年至2024年,四年间的营业收入分别为5.3亿元、7.91亿元、20.18亿元和35.58亿元;

归属公司净利润分别为1827万元、1.3亿元、6.44亿元和14.3亿元。

而2025年一季度,营业收入10.98亿元,同比增长47.86%;归母净利润4.1亿元,同比增长34.13%。

妥妥的业绩增长王!

赚钱能力更是不容小视!

毛利率:2024年95.97%,2025年一季度96.74%,净利率也接近40%。

这家公司做对了什么,能抵抗整个行业的寒冬季节,走出如此有力的上涨态势?

那得从2020年刚刚上市的时候说起。

登录科创板之前,艾力斯是没有任何自己的产品,当时受到了广泛的质疑,上市前几年光研发投入和人员开销就亏了几个亿。

但是戏剧性一幕发生了,在上市后不到半年的时间,公司的拳头产品正式宣告获批上市。

这款产品一上市就爆火,第一年销售额就超过2亿元。

第二年,销售额8亿元,第三年近20亿元,第四年35亿元,第五年65亿元。

曾经默默无闻的麻雀也凭着这款产品的业绩爆发,正式飞上枝头变凤凰了!可谓是十年磨一剑!

![]()

重点来了,到底是什么神药有如此大的威力,每年的销售额能几何级数的增长?

把艾力斯从亏损的泥潭里拉回来的这款产品,名字叫甲磺酸伏美替尼片,是一种用于肺癌敏感突变非小细胞肺癌辅助治疗的抑制剂。

要知道,肺癌是全球发病率和死亡率最高的恶性肿瘤之一,其中非小细胞肺癌约占所有肺癌的85%。

据相关统计,中国抗肿瘤药物市场规模最近10年的复合增长率已经超过了10%,预计2030将会达到人民币5,484亿元,而花在肺癌方面的治疗占了总费用大概6%,也就是将近300亿的市场空间。

也难怪,艾力斯这款明星产品出来以后,销售额就迎来了爆发性的增长!

不过艾力斯发展过程也并不是那么的顺畅,研发过程也是经历了很长的煎熬。

因为伏美替尼片诞生之前,市场一直被奥希替尼等巨头产品占据,艾力斯没有财力,也没有时间和他们正面竞争,于是就选择了通过差异化的研究方向。

当时研发团队发现,在肺癌的患者中,很大一部分癌细胞具有脑部转移的特点,而且随着病情的加重,这个转移的发生率越高。

艾力斯正是抓住了这个痛点,研发出了在脑转移治疗方面具有突出疗效的伏美替尼,对垄断巨头们形成了差异化的狙击,从而为自己在肿瘤创新药方面占据了一席之地。

也是因为伏美替尼的在癌细胞脑转治疗方面的竞争力和安全性得到认可,这款药被纳入了《肺癌脑转移中国治疗指南》的推荐。

同年更是以降价78%的方式进入医保集采名单,打开了营业快速增长的大门。

对于非创新药企业来说,集采可能是击垮其盈利能力的一把利剑,但是对于艾力斯这样研发能力突出的企业,集采更是一个加油器。

集采的巨大市场倒逼着企业更加努力去研发,创新,从而通过这个平台去获得更多的份额!助力公司发展壮大!

当然,摆在艾力斯面前的还有另外的难题!

因为仅仅靠国内市场,是没有办法支撑艾力斯如此高速的增长势头的。

而且创新药市场历来有个发展魔咒,就是上市五年内,销售额超过30亿就进入了一个瓶颈期,难以继续爆发性增长。

为了突破这个魔咒,艾力斯再一次进行破局,授权美国的一家上市公司ArriVent,推进伏美替尼在海外市场的开发及商业化工作

这个决定,让艾力斯当年就收到4000万美金首付款,还获得了ArriVent的高达7.65亿美金的股权,以及伏美替尼销售收入的巨额提成。

也进一步改善公司业绩,提升公司国际竞争力,让艾力斯的发展走向了多元化的道路。

只是单一产品再怎么强大,终究是抵不过竞争越来越激烈的市场环境,艾力斯也是非常明白这一点。

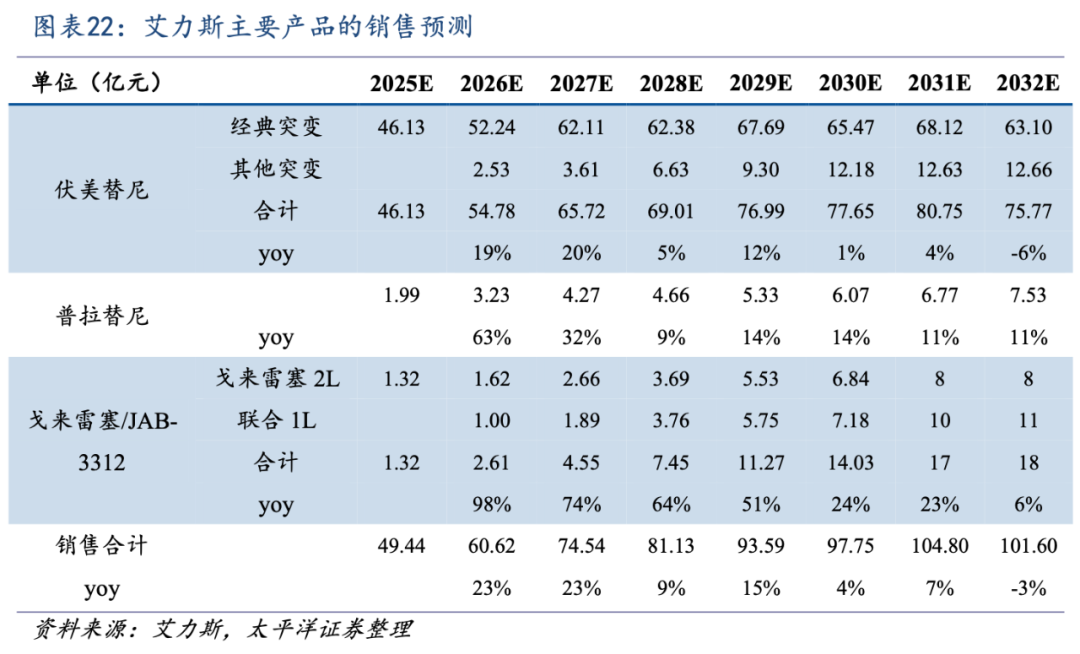

为此公司又再下一棋,与加科思签订协议,引进肿瘤晚期治疗的抑制剂--戈来雷塞,拓展公司在肿瘤领域管线的布局,改善公司产品单一的情况。

只不过这一款产品目前占据公司营收比例相对还是太少,未来能否为艾力斯在市场上提供到后续动力,还有待我们去继续去观摩。

当然,没有任何一家企业,在发展壮大的过程中是一帆风顺的。

目前艾力斯的突出能力圈比较单一,随着越来越多的竞争者进入,靠授权和引进终究不是最后的出路,只能解决一时之急!

改革,创新,对于艾力斯依然任重道远!