官宣“换帅”不过半个多月的孚能科技,再度传出即将“易主”的重磅消息。

7月25日,孚能科技(赣州)股份有限公司(简称“孚能科技”)发布公告称,公司接到控股股东Farasis Energy(Asia Pacific)Limited(简称“香港孚能”)及其一致行动人赣州孚创企业管理合伙企业(有限合伙)(简称“赣州孚创”)出具的《股东减持计划告知函》。

两家企业因孚能科技战略发展需要,拟通过协议转让方式减持公司总股本5%的股份。相关股权转让协议等文件将在公告披露之日后的3个月内进行签署。

截至本公告披露日,香港孚能持有孚能科技242,874,025股股份,占公司总股本的19.9360%;其一致行动人赣州孚创持有孚能科技17,130,715股股份,占公司总股本的1.4062%。以上股份均为公司IPO前取得股份,并于2023年7月17日起上市流通。

公告表示,如果股权转让协议顺利签署,此次减持将可能导致孚能科技的实控权变更。

花落谁家

孚能科技的股权结构较为分散,考虑到5%的股份变动就可能导致孚能科技的实控权变更。参考公司2023年第一季度报告,有两大阵营最有可能成为孚能科技新的控股股东。

首先是公司第二大股东,深圳安晏投资合伙企业(有限合伙)(简称“深圳安晏”)。其为中国国新控股旗下基金,后者由国务院全资持股。

该公司早期持有孚能科技23.88%的股份,但此前已经历两次减持。公司还投资有长远锂科等上市公司。

截至第一季度,深圳安晏持有孚能科技161,769,650股股份,持股比例13.29%。加上5%的股份,则可超过减持后的香港孚能与其一致行动人赣州孚创共计16.34%的持股比例,有机会成为控股股东。

另一系可能的接盘方则隶属于广州市国资委。

据公开信息显示,广州工业投资控股集团有限公司及其一致行动人广州创兴新能源投资合伙企业(有限合伙)、广州工控资本管理有限公司分别持有孚能科技4.06%、3.62%和1.17%的股权,合计持股比例为8.85%。

而与之共同隶属于广州国资旗下的广州产业投资控股集团有限公司,还掌握有孚能科技3.82%的股权。

如果该阵营联手并拿下控股股东放出的5%股份,17.67%的合计持股比例可使之一跃成为孚能科技的新实控人。

值得注意的是,当前孚能科技还有两起尚未完成的股权转让计划,合计股权占比6.82%。

一为江西立达、北京立达、共青城立达、深圳立达四家公司合计减持46,695,144股,占公司总股本比例3.83%。

另一起则为上杭兴源减持的36,413,791股,占公司总股本比例的2.99%。

悬而未决的控股股东最终花落谁家,在孚能科技亟待逆势突围的当下,无疑对其未来发展至关重要。

逆势突围

作为动力电池行业的老江湖、科创板“软包电池第一股”,孚能科技近些年的业绩表现并不理想。

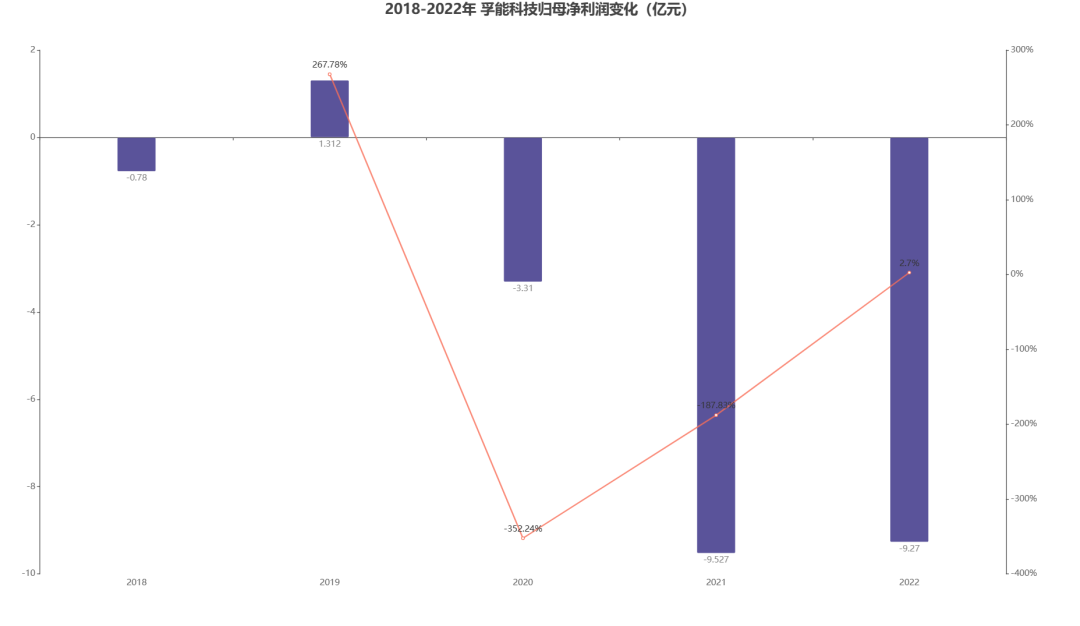

2021年,伴随新能源市场的一片火热,全行业都表现出空前的繁荣景象,孚能科技营收也大幅增长,然而净利润却严重亏损。巨亏近十亿的孚能科技,几乎成为当年亏损最为严重的锂电上市公司。

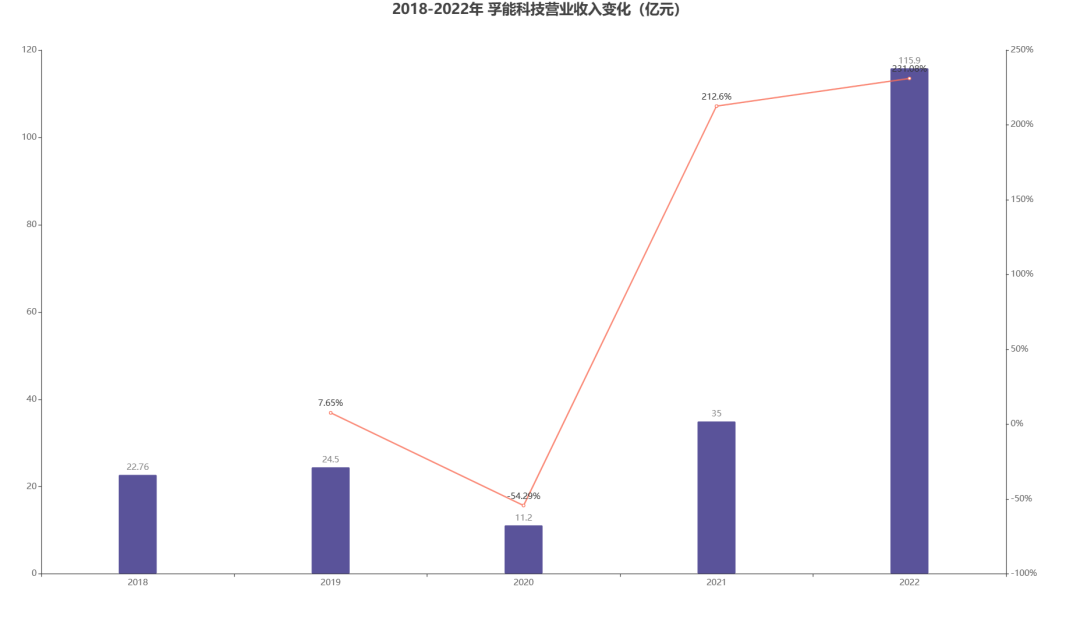

※图表:2018-2022年孚能科技营收及净利润变化

来源:星球储能所

近三年以来,孚能科技都面临着营收高增却持续亏损的尴尬局面。

2020年到2022年,公司营业总收入分别为11.20亿元、35亿元、115.9亿元,三年归母净利润则分别为-3.31亿元、-9.53亿元、-9.27亿元,扣非净利润-5.42亿元、-12.63亿元、-10.02亿元。

对于营收与净利润的严重分化,孚能科技给出的理由包括对客户出货量增加、原材料价格上涨、受疫情影响运费上涨、公司经营费用增加、研发投入以及资产减值损失等多个方面。

总体来讲,孚能科技各方面成本费用居高不下,主营业务毛利率远低于同行业水平。2021年营收占比95.78%的动力电池业务毛利率甚至低至-19.01%。

孚能科技作为国内排名前五的锂电池生产厂商中,唯一一家采用软包电池技术路线的企业,连续五年排名中国软包动力电池装机量第一名。

然而,软包电池在国内市场的渗透率本就不高,根据GGII统计数据,中国动力电池装机中软包电池渗透率在2018年后出现明显下滑,占比一路降至10%以下。

且由于国内大多数厂商、客户均选择国产化程度更高、技术链更成熟的方形电池路径,软包电池在国内供应链不够完善,本就工艺复杂的软包电池生产成本更加居高不下。

此前,全力押注三元软包电池的孚能科技,甚至被评价为“偏执狂”式企业。而在业绩连年亏损的局面下,孚能科技也在放下包袱、寻求新变。

7月5日晚,孚能科技宣布“换帅”,聘任自1987年便加入东风汽车、在汽车行业的从业经历超过30年的陈斌波担任总经理,这可视作孚能科技谋求改善经营局面、试图扭亏为盈的一大积极信号。

陈斌波表示,孚能科技有自己的特点,长短明显,在现在的位置上往上冲一冲的机会、条件都具备。他希望用自己从业经验,用2到3年的时间,在营销、制造、海外布局上帮助孚能科技完成从腰部到肩部冲向头部的跨越。

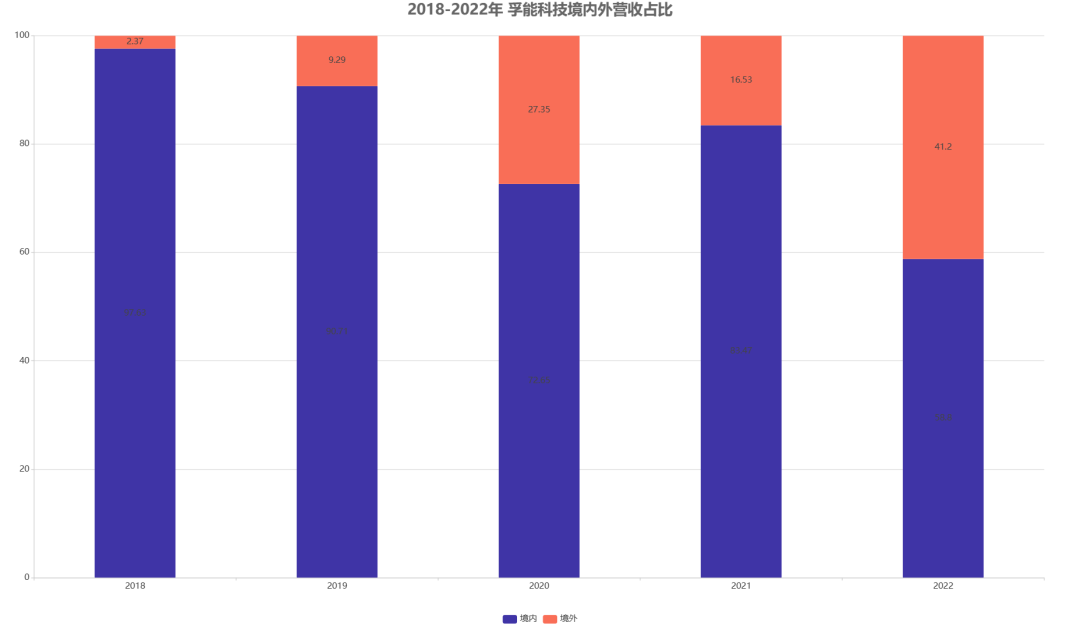

就陈斌波提及的海外布局来看,2019年以前,公司境外营收占比均在10%以下,近几年在20%上下徘徊,去年则已突破41.20%。

※图表:2018-2022年孚能科技境内外营收占比

来源:星球储能所

积极开拓海外市场的同时,孚能科技也在打破公司专注动力电池的格局。2021年成立储能事业部,迈出进入储能市场的第一步,去年营收达到2.07亿。

在技术路线上,孚能科技不仅针对三元软包电池领域推出可兼容三元、铁锂、钠电池、石墨、硅碳、锂金属等材料体系的SPS超级软包解决方案,还在磷酸铁锂方形电池、钠离子电池产品、固态电池、热失控管理等领域均投入较大研发力度,以期开拓新的道路。

从稳固软包电池龙头地位,到谋求海外突破,再到打破固守动力电池单一路线的旧有布局。

“换帅”之后再度面临“易主”的重大改变,无论企业最终由谁“坐镇”,孚能科技积极改变自身处境、争取逆势突围的决心绝对不容小觑。