孚能科技的三季报有点让人失望。

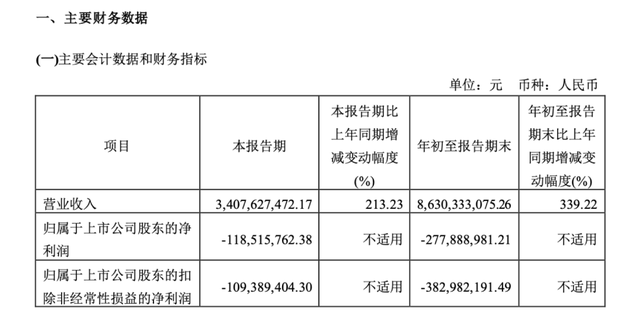

在交出了喜人的半年报之后,孚能科技的三季度业绩,并没能延续二季度的势头。10月30日,孚能科技(SH:688567)发布了三季度报告,财报显示,三季度上市公司营业收入为34.08亿元,同比增长213.23%,但环比下滑7.74%;归属于上市公司股东的净利润亏损1.19亿元,从二季度的盈利1.44亿元转亏;扣非净利润亏损1.09亿元,也从二季度的盈利0.97亿元转亏。

前三季度,孚能科技营业收入为86.3亿元,同比增长339.22%;归属于上市公司股东的净利润亏损2.78亿元,扣非净利润亏损3.83亿元。

刚刚在二季度结束了很长一段时间的亏损,就交出了营收环比下滑、净利润由盈转亏的三季报,孚能科技的业绩明显低于预期,因此10月31日孚能科技低开4%,盘中跌幅一度扩大至4.9%左右,最后收于24.81元/股,全天下跌2.05%,在其所属的新能源汽车、锂电池、储能板块整体都处于上涨状态的背景下,孚能科技的下跌格外引人关注。

营收仍在同比大幅增长,电池需求也并未减弱,孚能科技到底出了什么问题?软包龙头的发展逻辑变了吗?

奔驰延期提货影响三季度业绩

在孚能科技发布三季报之后的业绩交流会中,孚能科技称,其三季度业绩出现波动的主要原因是大客户奔驰提货延期,奔驰本来9月份有一批货要提,但因为各方面原因推迟到10月份,这是影响上市公司业绩的一大因素。

从三季度出货量来看,三季度动力电池整体出货量在3.5GWh左右,收入确认的约为3GWh;从三季度出货量的客户结构看,奔驰占比约为50%左右,广汽占比约20%-30%,其他客户占比20%-30%。

影响上市公司三季报业绩的另一个因素是,三季度部分客户的单价有所下调,这与一季度末动力电池上游原材料涨到高位,电池厂商集中在二季度提价,而后来原材料价格有所回落有一定关系。这也能说明孚能科技当前价格传导机制还是比较顺畅的,考虑到目前上游原材料正迎来新一波上涨,四季度孚能科技价格体系或将有所反弹。

官方在业绩交流会中表示,今年全年其出货量目标为13GWh-14GWh,全年确认收入目标12GWh,预计四季度出货量将在4.5GWh左右,这与其此前在定增公告中称2022年在手订单约为14.81GWh的说法相符。

官方同时强调,董事会今年的要求是实现全年业绩“扭亏为盈”,因此除了四季度继续增加出货量之外,企业也正在跟上下游做更多降本措施,争取实现目标。

如果拉长时间线来看,孚能科技在三季报保持了连续7个季度营收同比大幅增长,且三季度单季度营收虽然环比有所下滑,但下滑幅度不大,这能够反映出企业的需求仍旧处在快速增长态势中,所以不用因此担心孚能科技的后续增长空间。

但是不得不说,孚能科技目前的客户结构存在一定风险,过度依赖奔驰这一单一客户,如果奔驰的订单一旦出现问题,企业的业绩也将随之波动。而众所周知,目前欧洲正处在能源危机中,这很可能影响奔驰的生产,对于孚能科技来说也是一大不稳定因素。

孚能科技需要拓展更多用户,好在,这已经在进行中了。9月孚能科技发布了SPS大软包电池方案,在材料体系和电池结构上均有创新,做到了更高能量密度、更高安全性和更低成本,引发了行业广泛关注,彼时孚能科技表示,已经与大量整车企业谈过了,SPS非常受欢迎。

在此次业绩交流会上,孚能科技透露,目前SPS拿货试用的厂商有吉利、广汽、东风。

软包龙头高调进军储能业务

整体来看,孚能科技三季度的业绩实际上并没有出现太大的问题,其长期发展趋势依然是向好的,近期看点主要在于SPS如何落地、能带来多少新增订单、产能扩充能否如期完成等等。

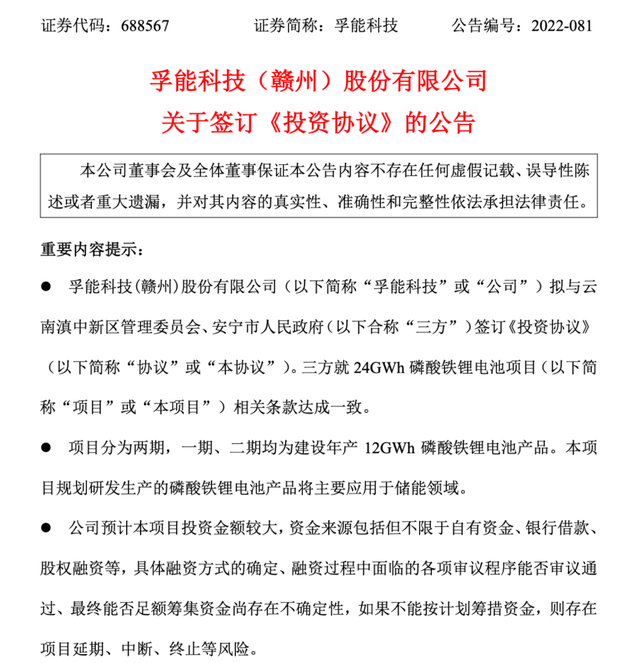

不过孚能科技的野心可不止于此,9月16日,上市公司发布公告称,公司拟建设24GWh磷酸铁锂电池项目,并计划与云南滇中新区管理委员会、安宁市人民政府签订《投资协议》。公告显示,此次孚能科技规划的24GWh磷酸铁锂电池项目将分为两期建设,其中一、二期规划产能均为12GWh,将主要应用于储能领域,建设周期36个月。

一口气规划24GWh的储能电池产能,孚能科技的胃口真的不小,毕竟从宁德时代披露的半年数据看,2022年上半年全国储能锂电池产量仅为32GWh,不过储能市场正在快速增长。安信证券数据显示,2022年前三季度国内储能项目招标规模超过60GWh,明年或将有更大爆发。

今年以来,宁德时代、国轩高科等储能领域头部企业都在大力扩充产能,不过从这两家企业的财报来看,目前储能业务的盈利情况并不算好,主要原因在于上游原材料价格大涨,而储能业务价格传导机制不如动力电池一样顺畅,导致储能电池企业业绩承压。

这是孚能科技需要面临的挑战,对此,上市公司表示,目前更倾向于大储,一方面因为公司在落地产能时会同时与政府合作储能方面项目,另一方面公司股东中国国新有较多央企资源,这是其推进业务的助力。

换言之,孚能科技不需要太担心客户的问题,至于价格传导,后发的孚能科技可能也会占点便宜,上文提到其储能电池项目建设周期为36个月,等其建设完储能业务的价格传导机制相信也已相对完善和顺畅。

写在最后

从孚能科技最近的一系列动作来看,这家终于业务爆发的软包龙头,正在展现出更强的攻击性,这背后或许是SPS方案大受欢迎给其带来的底气,有了“爆款”企业才能迅速发展壮大,才能在更多领域发力,所以孚能科技接下来最大的看点仍是SPS方案到底能带来多大惊喜。