来源 :一计之长2023-09-02

近期,公司发布2023年半年报,上半年实现营收24.8亿元(+26.2%),归母净亏损8.8亿元,扣非后归母净亏损9.8亿元,同比均亏损收窄。二季度归母净亏损3.5亿元(+19.2%),增速扭转一季度下滑趋势。公司费用管控成效显著,业内首个工业大模型应用Q-GPT安全机器人已获大客户签约,维持买入评级。

要点规模优势持续扩大,三大费用率下降14.2Pcts。上半年公司实现毛利15.1亿元(+34.4%),显著高于收入增速,规模优势持续加强。毛利率达61.0%,高于去年同期和今年一季度的毛利率水平。公司费用管控成效突出,销售、研发、管理费用率相比去年同期分别下降2.7、7.1和4.3Pcts,人均创收达25.4万元,同比增长28.0%,经营效率持续提升。

打造阶梯清晰+逐级跃升的产品体系,关基行业成为重要增长引擎。终端安全、威胁发现与态势感知以及代码安全等在市场上占据绝对优势的产品占公司营收比例已超50%,公司网安领先地位进一步夯实。同时,公司数据安全收入较去年同期增长超40%,有望贡献新增长极。

从细分行业看,上半年能源、金融、运营商等关基客户创收占比超30%,收入同比增长分别为58%、30%、52%,未来关基客户有望成为拉动公司收入增长的终验引擎。打造业内首个工业级大模型应用Q-GPT安全机器人,收获大客户签约。

今年8月,公司正式发布工业级Q-GPT 安全机器人和大模型卫士。Q-GPT 安全机器人基于奇安信大模型打造,运营效率约等于 70 位安全专家,每年每台 Q-GPT 安全机器人预计可产生2000 万元运营效益,目前公司已和京东方、吉利汽车达成签约合作。

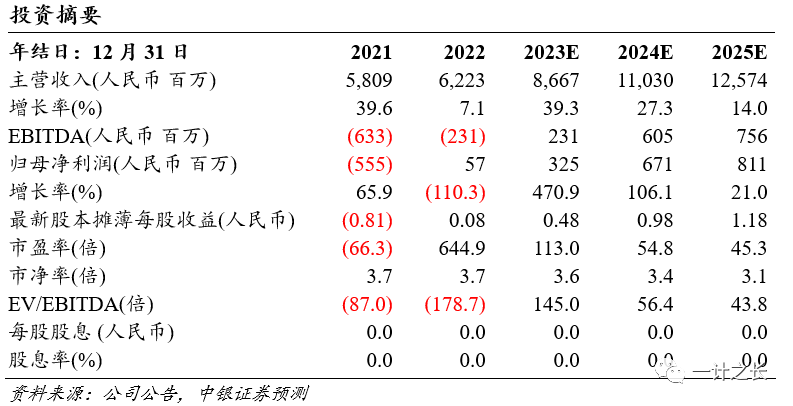

估值维持23-25年归母净利为3.3、6.7和8.1亿元,EPS为0.48、0.98和1.18元,对应PE分别为113X、55X和45X。公司三大费用率持续下降,业内首个工业大模型应用Q-GPT安全机器人已获大客户签约,维持买入评级。

风险提示关基客户需求不及预期;费用控制不及预期;大模型研发不及预期。