稳稳地幸福。

作者| 贝壳XY

编辑| 小白

在芯片制造的宏大叙事里,光刻机常被誉作皇冠,而电子气体,就是那顶皇冠上看似不起眼却又相当昂贵的底座。

今天的主人公――广钢气体(688548.SH),就是一家从事电子气体的企业。恰逢最近,其交出了2025年答卷,成绩如何,我们一起来看看~

业绩连续多年保持双位数增长

很多人对广钢气体的印象,还停留在那个做工业气体的老牌国企。

确实,它的前身是做空分气体的,靠着给钢铁厂供气起家。但如果你现在还把它当成一家传统的工业气体公司,那你就大错特错了。

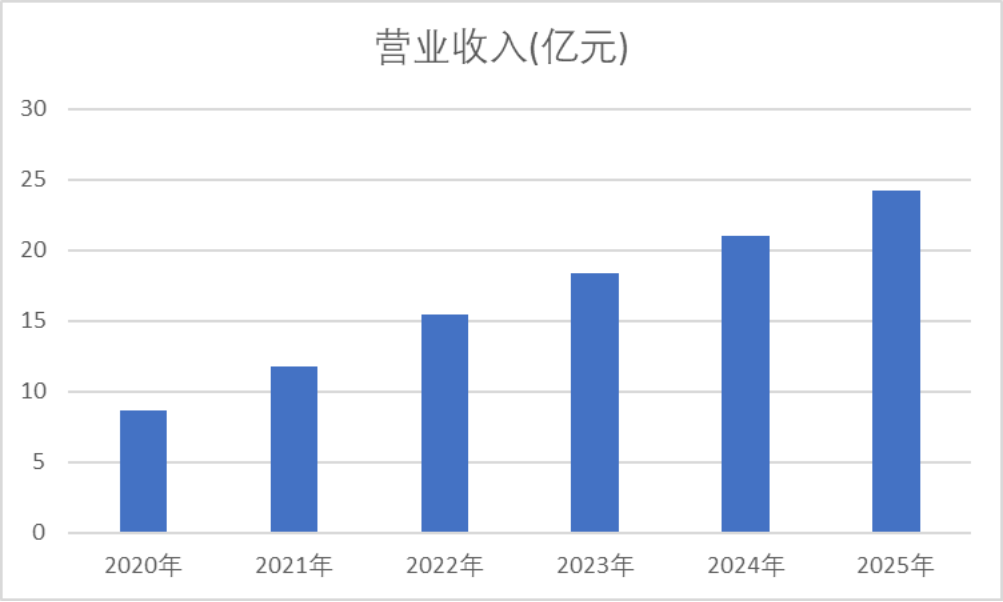

根据最新的2025年业绩快报,广钢气体的营收达到了24.24亿元,同比增长15.26%;归母净利润2.86亿元,同比增长15.39%。这已经是它连续多年保持双位数增长了。

(来源:Choice终端,制图:市值风云APP)

现在的广钢气体,身上最醒目的标签是:国内电子大宗气体的领军者。

公司主营业务非常清晰,就是给那些动辄投资几百亿的芯片厂、显示面板厂,提供源源不断的“工业血液”。

这些气体听起来很普通――氮气、氧气、氢气、氦气,但在芯片制造的语境下,它们的纯度要求是ppb级(十亿分之一),比饮用水要纯净几十万倍。这不是普通的气体,这是经过炼金术般提纯的“工业黄金”。

公司最核心的赚钱逻辑,就是“现场制气”。它不是简单地卖瓶装气,而是直接在客户的工厂边上建一个气站,然后铺管道把气体输进去。这种模式,就像水电煤一样,一旦管道铺好,客户就很难换供应商,合同期通常长达15年。

这种模式,造就了它的护城河。

新项目投产,四季度加速放量

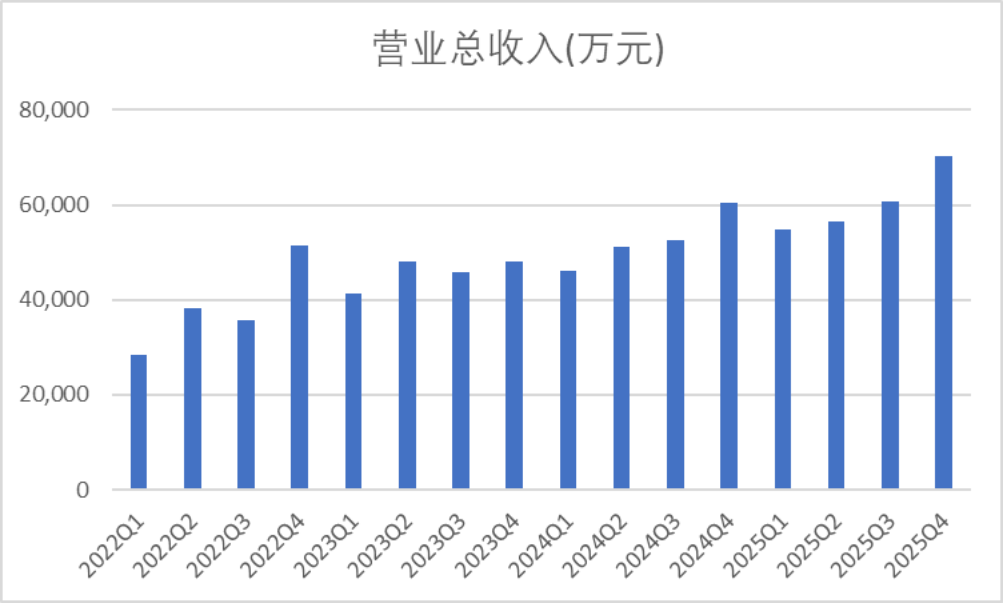

如果只看全年数据,广钢气体2025年的增长稳健。但如果你把它拆开,按单季度来看,你会发现一个更有趣的趋势:公司业绩正在加速放量。特别是第四季度,营收冲至7.03亿元的历史新高。

(来源:Choice终端,制图:市值风云APP)

当然,这与季节性可能存在一定关系,但回顾2025年上半年,公司日子其实并不好过。半年报显示,虽然营收上涨14.56%,但归母净利润同比下滑了13.44%。

(来源:Choice终端,制图:市值风云APP)

然而,到了2025年第三季度,画风突变。单季度归母净利润同比暴增82.47%,扣非净利润更是大涨90.01%,直接把全年的业绩给拉了回来。

到了第四季度,这种势头没有停。根据业绩快报推算,第四季度营收逼近7.04亿元,归母净利润预计在8553万元左右(基于全年减去前三季度估算),增速依然维持在高位。

为什么?

关键就在于:新项目投产了。

(来源:广钢气体公告20260129)

广钢气体在2025年之前布局的那些“大项目”――青岛、武汉、东莞等地的电子大宗气站,都在2025年下半年陆续开始商业化运行。这些项目前期投入大,不产生利润,但一旦投产,便成为利润引擎。

这就是典型的重资产逻辑,增长不是线性的,而是阶梯式的,踩准了项目投产的节奏。

作为首家进入全球氦气供应链的内资公司,也是国内唯一一家同时拥有长期、大批量、多气源地氦气采购资源的公司,广钢气体有望持续受益于半导体产业的发展。

一方面,国家在搞“大基金”,芯片和显示面板的产能还在扩张。只要有新厂开建,就需要新的气站。

另一方面,地缘政治让供应链安全变得比什么都重要。以前芯片厂可能还愿意用外资气体,但现在,为了供应链安全,他们更愿意把订单给广钢气体这样的内资企业。

在半导体这个领域,安全比便宜更重要。它的增长,可能不会像互联网公司那般性感张扬,却自带一种“稳稳的幸福”。在这个充满不确定性的市场里,这何尝不是最珍贵的?

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。