主要

观点

深耕国防科技工业领域数十年

公司建立了产品设计、制造、试验一体化的科研生产技术能力体系,形成了公司科研生产速度快,效率高的技术能力体系优势;公司掌握了多项核心技术,其中首创的多项核心技术处于行业领先地位,确立了公司细分领域的产品技术优势。

产品技术水平获终端客户认可

军事装备是一国国防科技体系、技术水平与工业制造能力的最终体现,是多学科融合、新材料运用和高新技术研发应用的集中体现。公司产品融合并集成了新材料、高端装备智能制造、新一代电子信息等高新技术,是相关武器装备系统中的核心/关键装备或核心环节,目前产品技术水平和性能已得到了终端客户的认可。

行业景气度望助推公司稳健发展

进入二十一世纪,军事装备的变革日新月异,我军也在现代化与信息化改革的道路上衔枚疾进,武器装备技术水平不断提升,武器弹药系统也迎来重大变革。作为导弹(火箭弹)固体发动机动力与控制和弹药装备领域重要企业,公司有望凭借较强的军品技术攻关和配套研制能力,未来有望充分享受到行业红利。

“

风险提示

募投项目产能释放缓慢、下游需求不及预期。

1

深耕国防科技工业领域数十年

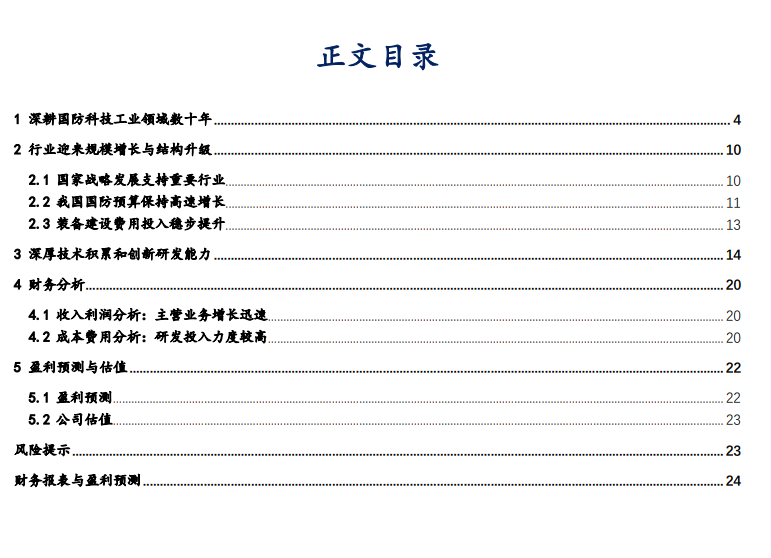

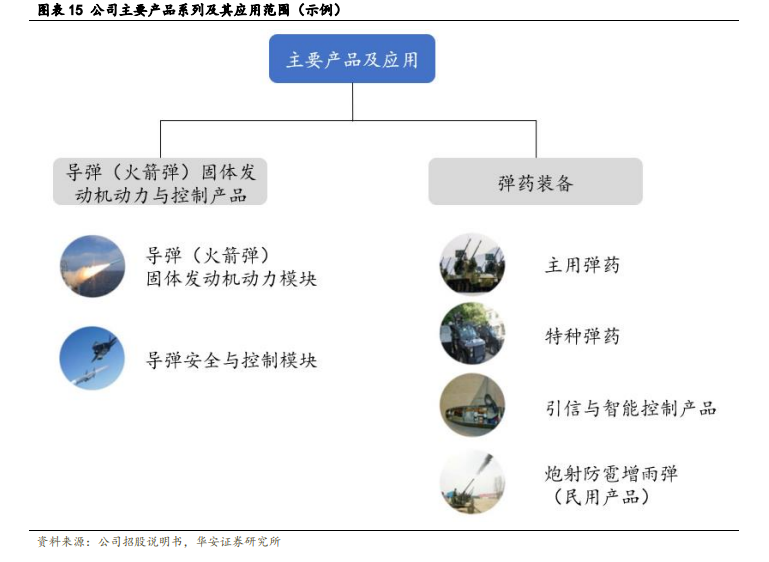

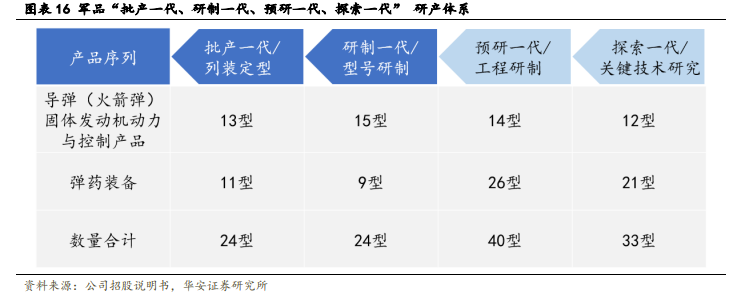

公司是我军重要的武器装备供应商之一。公司自成立以来,一直深耕于国防科技工业领域,专注于导弹(火箭弹)固体发动机动力与控制产品及弹药装备的研发、生产与销售,以军用产品为主,辅以少量民用产品业务。公司产品涵盖各种导弹、火箭弹固体发动机动力模块、安全与控制模块,多型主战装备的主用弹药、特种弹药及其引信与智能控制产品,广泛应用于防空反导、装甲突击、火力压制、空中格斗、空面(地、舰)与舰舰攻防等作战场景,承担了军方多项重点型号的科研生产任务和国家重点工程任务。公司坚持“机制创新”和“技术创新”双轮驱动,充分利用国有军工企业“混改”所带来的管理机制创新,建立起以技术创新为导向的科研生产经营模式。公司基于自身核心技术成果,遵循军品“批产一代、研制一代、预研一代、探索一代”发展路径,建立起相应的技术研发及产业转化机制,研发技术成果产业化情况良好。

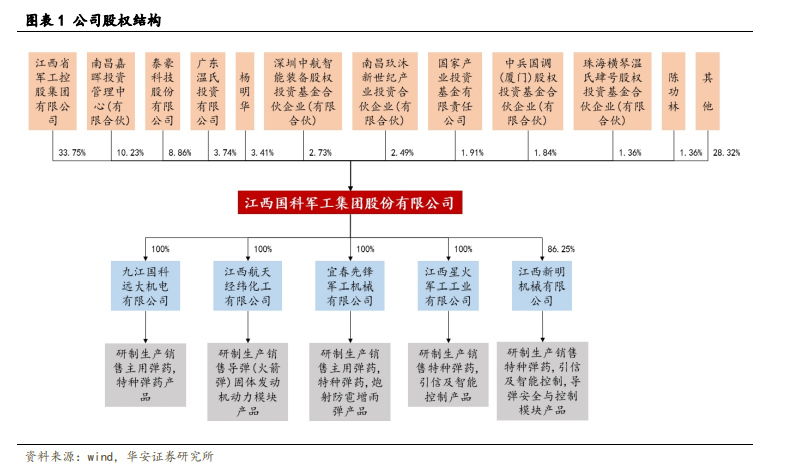

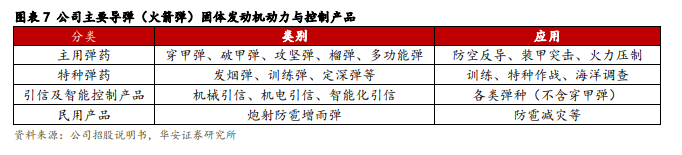

公司产品主要分为两大类:一是导弹(火箭弹)固体发动机动力与控制产品,二是弹药装备产品。公司产品与技术历获国家国防科工委、兵器工业部、航天航空工业部、工业和信息化部及中国兵器工业集团有限公司、中国兵器装备集团有限公司等国家、省部级各等级奖项;公司产品在多次对外防御作战中因表现突出、保障有力而受到表彰,参加了包括“抗日战争胜利 70 周年”、“建军 90 周年”、“建国70 周年”及“建党 100 周年”等在内的多次阅兵、专项展示、军事演习任务和重大活动保障。

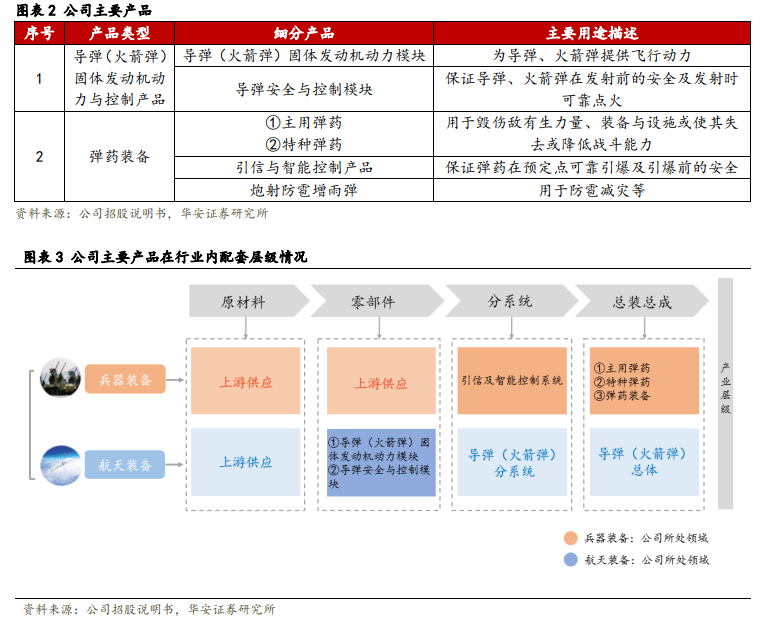

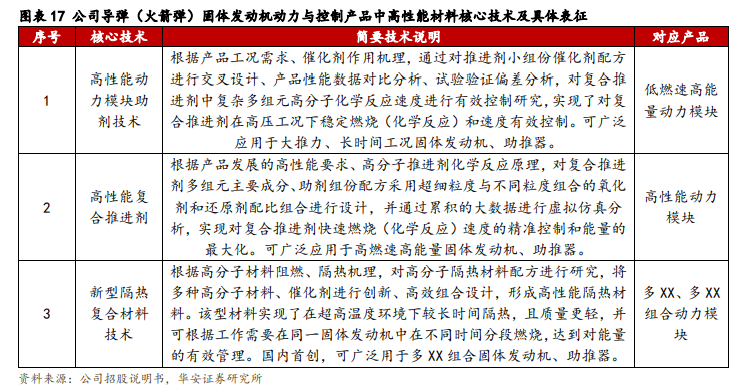

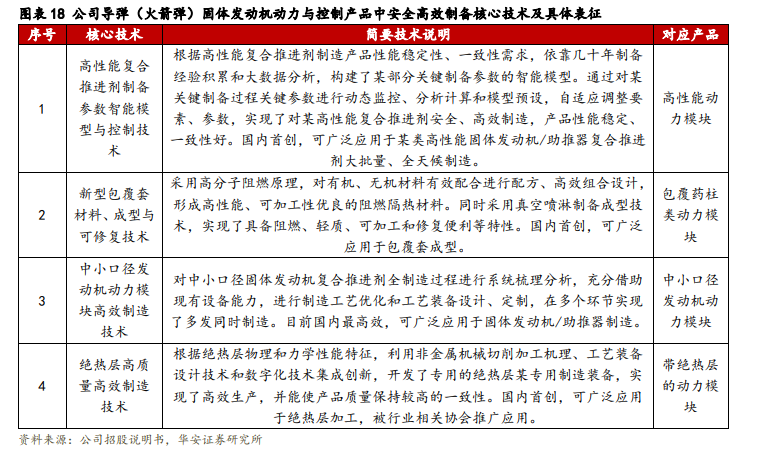

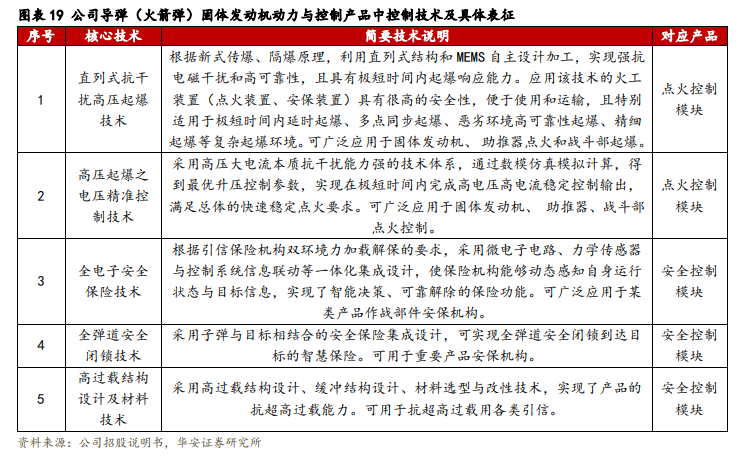

在导弹(火箭弹)固体发动机动力领域,公司是国内少数从事导弹(火箭弹)固体发动机动力模块产品科研生产的企业之一,动力模块产品广泛应用于各类导弹、火箭弹系统动力,凭借多年自主研发积累,在高性能材料技术与安全高效制备技术等产品研制与生产全领域形成了完善的自主技术体系,具有全产品自主研发技术能力,掌握多项核心技术,部分技术达到国际领先水平。

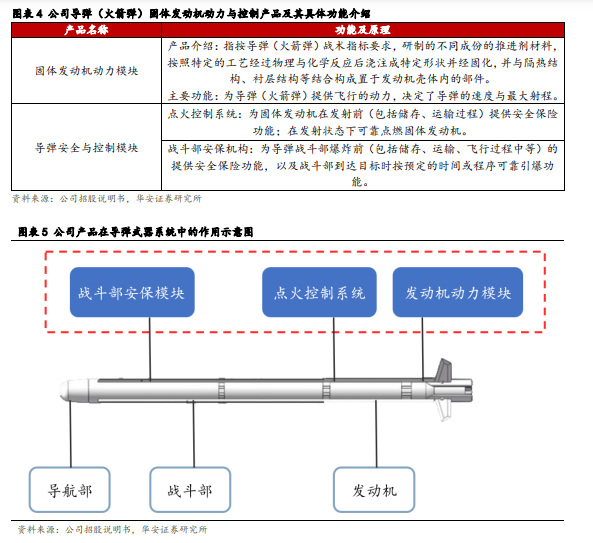

导弹(火箭弹)以其远距离、精确制导的打击能力,契合远程精确打击的作战样式变化需求,已成为现代及未来战争争夺制海权、制空权和对地攻击的核心装备。导弹主要由导航部、战斗部、发动机及控制舱等构成。发动机是导弹的推进系统,为导弹系统提供飞行动力。目前主流的导弹发动机根据其推进方式主要分为固体发动机、液体发动机、涡轮发动机及冲压发动机等。固体发动机以其储存运输方便、可靠性高、反应速度快及初始推力大的特点成为导弹、火箭弹最广泛应用的核心动力系统。导弹(火箭弹)固体发动机安全与控制产品,作为实现战斗功能的重要模块,满足现代战争条件下强电磁干扰、快速变化的极端环境温度、大过载等恶劣环境下,保证导弹(火箭弹)储存、运输、发射等过程中的安全性及规定时点稳定、可靠作用。

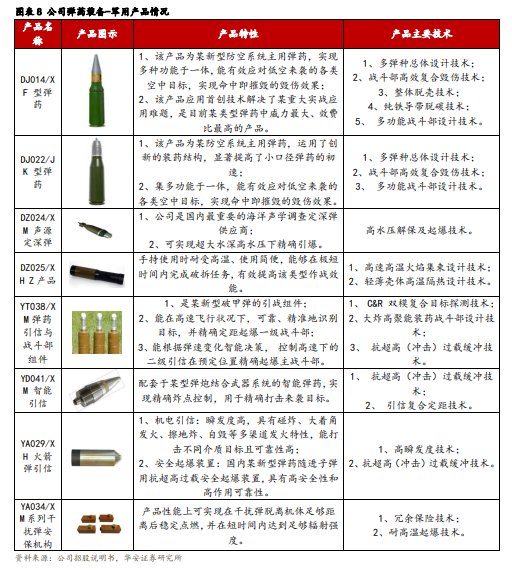

在导弹(火箭弹)固体发动机动力与控制领域,公司产品主要包括各型固体发动机动力模块,适配于不同口径、射程、燃速或其他技术要求的导弹、火箭弹,承担了 Yx 系列、Px 系列等多项国家重要列装导弹和军贸 C 系列导弹、WS 系列火箭弹等多项固体发动机装药的研制批产任务。截至 2022 年末,公司导弹(火箭弹)固体发动机动力模块产品主要包括军方定型列装批产产品 10 型,型号研制项目 11 项,军贸定型及型号产品 5 型;导弹(火箭弹)安全控制模块产品主要包括军方定型列装批产产品 3 型,型号研制产品 4 型。

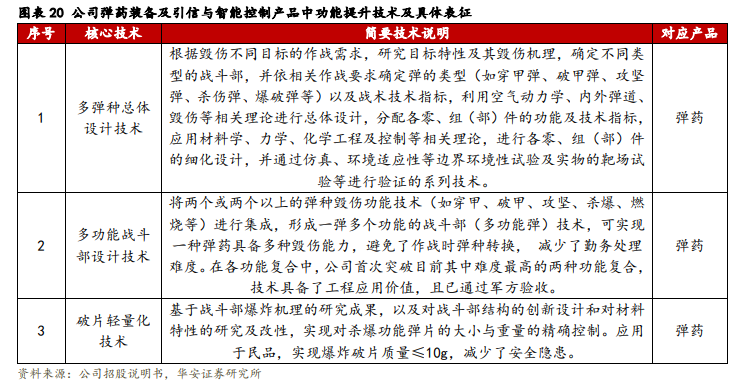

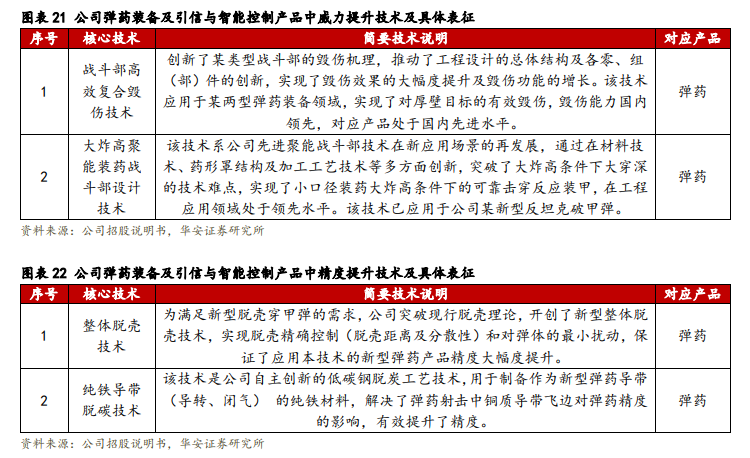

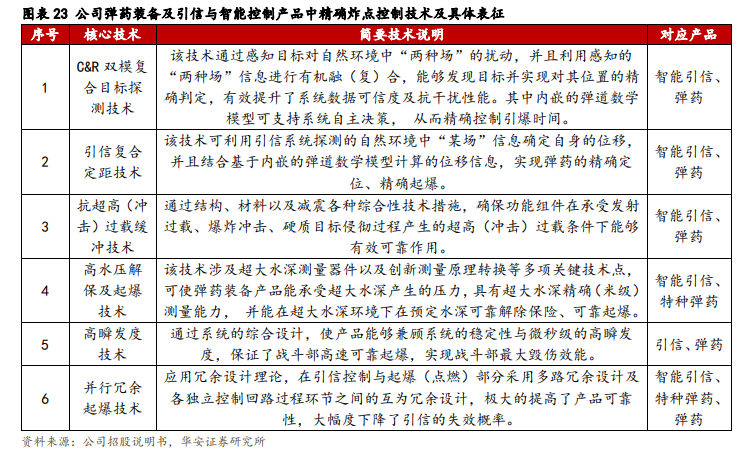

在弹药装备领域,公司是国内重要的弹药装备研制生产企业之一,主要产品包括主用弹药、特种弹药和引信及智能控制产品,广泛应用于防空反导、装甲突击、反恐处突、海洋调查等多个领域。通过长期研发及型号迭代,公司围绕弹药建立并完善了自有技术体系,拥有各类型弹药的完整研发技术能力。弹药装备(军用产品)方面,公司产品主要包括防空反导弹药、各型特种弹药、弹药引信、弹药智能控制产品等。截至 2022 年末,公司弹药装备产品主要包括军方定型列装批产产品 11 型,型号研制项目 9 项,军贸定型产品 3 型。

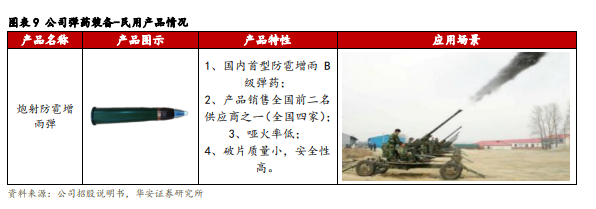

弹药装备(民用产品)方面,公司民用领域弹药装备产品主要为炮射防雹增雨弹产品,广泛应用于我国各地防雹减灾等。该产品是一种新型、安全可靠的民用天气作业产品,技术源自成熟的军用炮弹技术,自 2018 年开始生产销售,目前是国内仅有的四家定点生产企业之一。该产品系行业首型 B 级弹(高炮形式作业),弹丸通过延时引信和射角的控制,达到预定高度后爆炸,进而将碘化银催化剂粉碎成微粒,散布在云层中作为凝结核达到防雹降雨的目的,具有消雹效果好、性价比高、安全可靠性高等优良特性。

2

行业迎来规模增长与结构升级

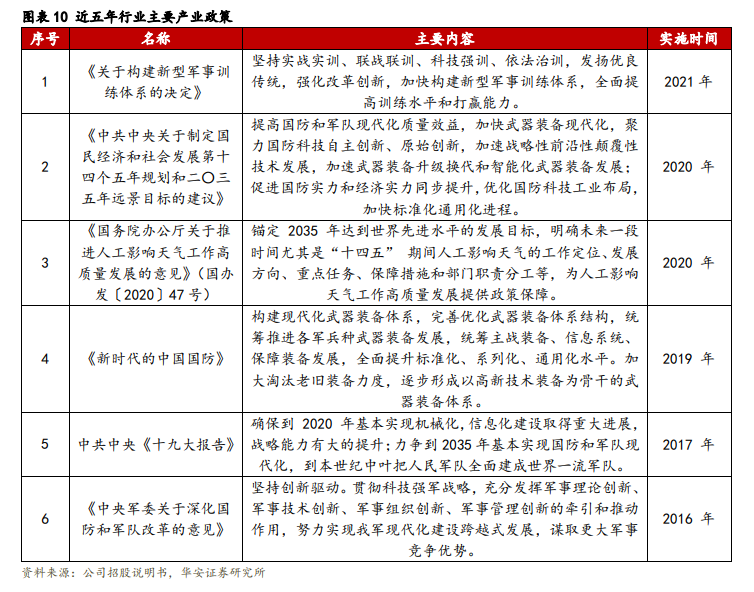

从建国至今,我国始终坚持和平发展的基本道路,在以有力手段维护国防安全的基础上,奉行积极的军事防御策略,根据国家面临安全形势和国际形势的不断发展变化,我国军事战略方针的主要内容已经发生了多次重大的改革调整。我国经济实力、科技实力、综合国力在“十三五”时期跃上了新的台阶,已成为世界第二大经济体,但国防投入与之相比还不匹配。《中共中央关于制定国民经济和社会发展第十四个五年规划和 2035 年远景目标的建议》提出,2027 年实现建军百年奋斗目标,2035 年基本实现国防和军队现代化。面对国防和军队现代化的需求,我国国防建设和军工行业规模将快速增长,并同时进行结构性转型升级,军工行业在数量、质量和结构三方面均将进一步提升,并迎来时代性的发展机遇。

2.1 国家战略发展支持重要行业

近年来,政府主管部门出台了一系列行业发展政策,规范了我国军工行业的发展运营,为未来国防科技工业深度发展提供了良好的政策环境,充分支持了行业与领域高质量、快速发展。

国防科技工业作为国家的战略性高科技产业,承担富国强军使命,是国家科技创新体系和先进制造业的重要组成部分。《新时代的中国国防》提出,“构建现代化武器装备体系。完善优化武器装备体系结构,统筹推进各军兵种武器装备发展”;《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,“加快武器装备现代化,聚力国防科技自主创新、原始创新,加速战略性前沿性颠覆性技术发展,加速武器装备升级换代和智能化武器装备发展。”

2.2 我国国防预算保持高速增长

根据国务院新闻办公室的数据,我国 2019 年、2020 年和 2021 年的国防预算分别为 1.19 万亿元、1.27 万亿元、1.36 万亿元,相较于前一年国防预算的增长幅度分别为 7.5%、6.6%、6.9%,均高于同期 GDP 增速。我国国防预算 2015 年之前连续五年保持两位数增长,自 2016 年起,由于受到军改等因素的影响,国防预算的增长幅度进行了一定程度的放缓,维持在 6.6%-8.1%的区间,但仍高于同期 GDP 增速。

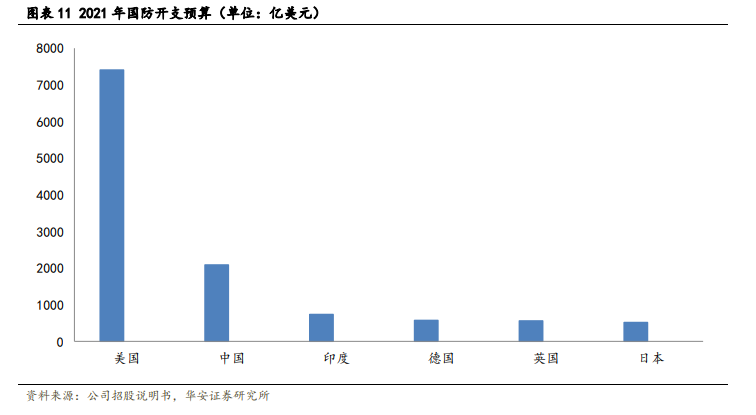

与其他主要国家相比较,根据中国国防部、世界银行及 Global Firepower 排行榜(世界最著名最权威的军事排行榜之一)的统计数据,在国防预算支出总额方面,美国长期保持领先,而中国也稳居世界第二。2021年世界国防支出预算总额约为1.94万亿美元,其中美国国防预算总额为 7,405 亿美元,占比 38.17%,约为中国的 3.5倍。中国国防预算总额约为 2,090 亿美元,占比 10.77%。

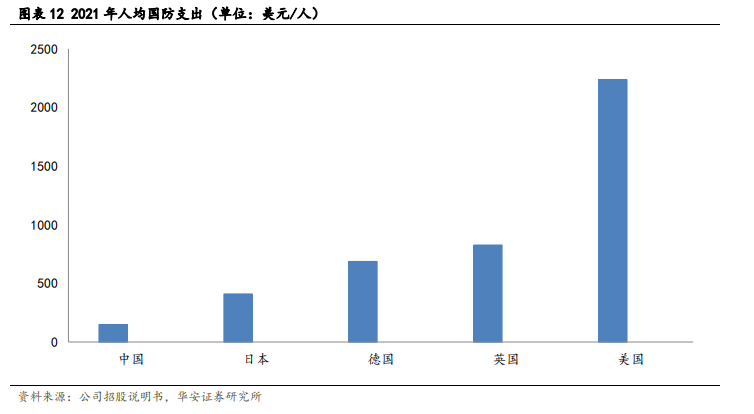

在人均国防支出方面,中国与世界发达国家存在着较大差距。2021 年美国的人均国防开支为每人 2,237.1 美元,英国的人均国防开支为每人 825.5 美元,德国的人均国防开支为每人 685.5 美元,日本的人均国防开支为每人 408.8 美元,而中国的人均国防开支每人仅 148.0 美元。

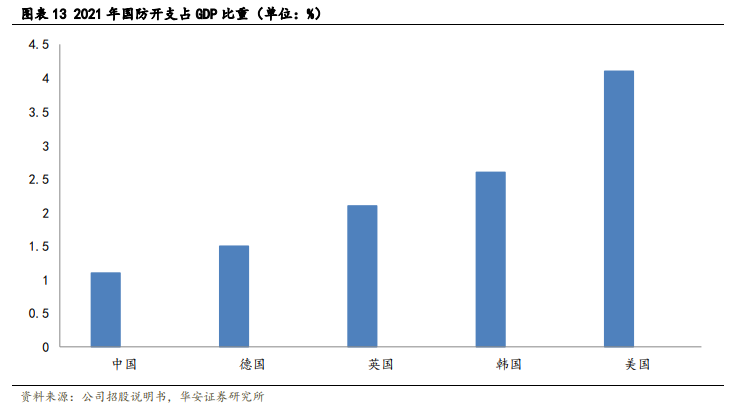

在国防开支占 GDP 比重方面,中国也仍存在较大的成长空间。 2021 年美国国防开支占 GDP 比重为 4.1%,韩国国防开支占 GDP 比重为 2.6%,英国国防开支占 GDP 比重为 2.1%,而中国国防开支占 GDP 的比重仅为 1.1%。

通过对比可以发现,我国的国防总体支出虽然在全球处于较高的水平,但是与美国相比仍然存在着较大的差距,且我国人均军费水平及军费占 GDP 比例相较于其他国家也处于较低的水平,这一差距充分表明我国对于国防科技工业的投入还有巨大的提升空间。为保卫国家主权、安全与发展利益,我国国防建设将持续加强,预期国防预算稳步增长,我国的军工行业必将迎来稳定高速的发展。

2.3 装备建设费用投入稳步提升

2015 年 11 月 24 日,中央军委改革工作会议在京召开,正式启动了新一次面向全方位的国家军队体制改革,目标以市场的需求端引导和影响国防军工行业的发展方向,同时也为国防科技工业改革提供了完善的政策指导和保障。2016 年中央军委发布了《关于深化国防和军队改革的意见》,并明确提出“优化军种比例,减少非战斗机构和人员,压减军官岗位,优化武器装备规模结构,减少装备型号种类,淘汰老旧装备,发展新型装备”的目标。2019 年《新时代的中国国防》“加大淘汰老旧装备力度,逐步形成以高新技术装备为骨干的武器装备体系”。随着军改进程的不断推进,各项措施陆续落地,军队体制改革大幅优化了组织、管理体系,军方在不断裁减冗员的同时需保证综合战斗能力不断提高,因此,装备减少型号、旧装备淘汰等进一步激发了对现代先进军事装备的需求,未来中国武器装备费用有相对提高的趋势。

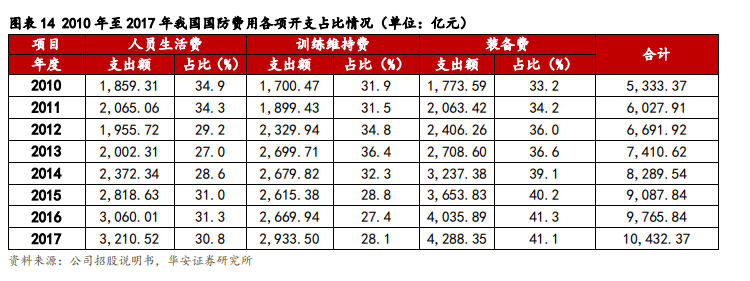

国防部 2019 年发布的《新时代的中国国防》白皮书中,对近年来我国国防费用构成进行了披露,按用途划分,主要由人员生活费、训练维持费和装备费构成,其中装备费用于武器装备的研究、试验、采购、维修、运输、储存等。

我国装备费占国防预算的比重已经从 2010 年的 33.2%增长至 2017 年的 41.1%,装备投入复合增速达到 13.44%。2018 年至 2021 年,国防费用仍不断保持稳定高速增长,这表明随着军改推进,机关非战斗部队逐步精简,国防支出的重心向加大武器装备建设方向发展。但同时对比美国军费结构,我国军队装备经费仍有较大提升空间,装备订购费预期有持续增长的趋势。

3

深厚技术积累和创新研发能力

公司产品涵盖各种导弹、火箭弹固体发动机动力模块、安全与控制模块,多型主战装备的主用弹药、特种弹药及其引信与智能控制产品,广泛应用于防空反导、装甲突击、火力压制、空中格斗、空面(地、舰)与舰舰攻防等作战场景,承担了军方多项重点型号的科研生产任务和国家重点工程任务,是我军重要的武器装备供应商之一。

公司在军工领域深耕多年,产品跟随军事科技发展不断进行迭代和优化,形成了两大产品系列自主可控的技术体系,具备较强的军品技术攻关和配套研制能力,在数个细分产品领域形成持续性竞争优势,遵循军品“批产一代、研制一代、预研一代、探索一代”研产体系。

在导弹(火箭弹)固体发动机动力模块领域,其产品性能的高低,直接关系到导弹装备整体的作战效能,其先进性主要由推进剂配方和装填工艺决定,主要有以下几个关键方面:1)固体推进剂必须具有足够高的能量性能,满足导弹的射程和推力;推进剂成型药柱必须具有良好的力学性能,保证发动机各种力学环境下结构完整性;推进剂必须具有优良的工艺性能,以便于发动机药柱制造成型;推进剂必须具备稳定燃烧特性,保证发动机工作状态正常;推进剂必须具有优良的安全性能,保证生产过程安全可靠;推进剂必须具有良好的耐老化性能,保证发动机具有较长的使用寿命。 2)发动机隔热结构必须具备较高的耐烧蚀和耐冲刷性能,及与发动机壳体良好的粘接性,保证发动机工作过程的热防护和结构完整性。3)发动机衬层结构必须具备与推进剂良好的粘接性和相容性,保证导弹发动机的工作可靠性。

弹药装备行业领域的核心关键技术指标主要围绕功能提升、毁伤威力提升、精度提升以及精确炸点控制等方面开展。

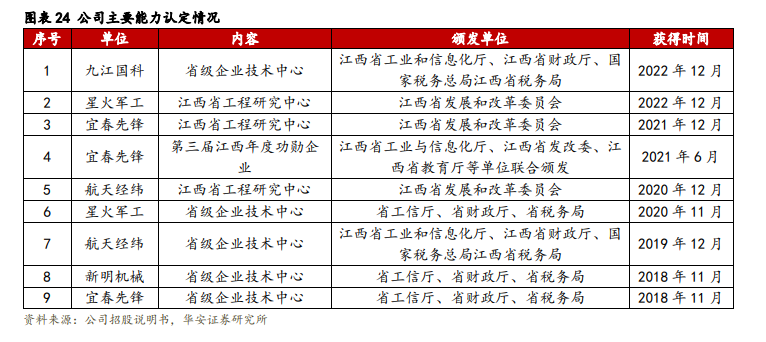

截至 2022 年末,公司先后获得国家级、省部级等科技奖项共计 21 项,其中包括 2011 年中国兵器工业集团公司科学技术奖励进步特等奖、2013 年获得中华人民共和国工业和信息化部国防科学进步奖三等奖、2013 年中国兵器装备集团公司科学技术奖励进步一等奖、2016 年中国兵器装备集团技术进步二等奖等重要奖项。

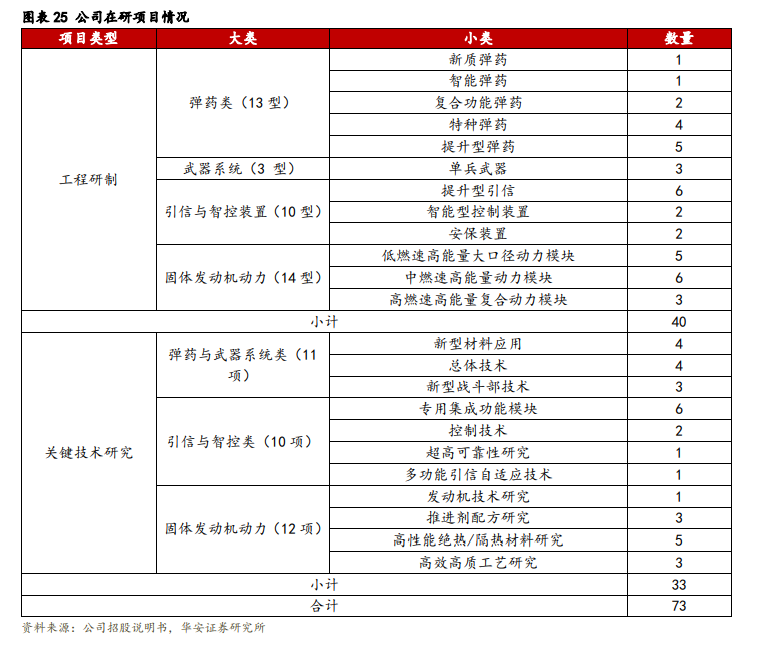

截至 2022 年末,公司主要在研项目合计 73 项,其中工程研制项目 40 项,关键技术研究 33 项。公司在新一代智能弹药及引信、高燃速导弹(火箭弹)先进动力模块与控制产品等领域持续加大研发力度,赋能公司发展。

4

财务分析

4.1 收入利润分析:主营业务增长迅速

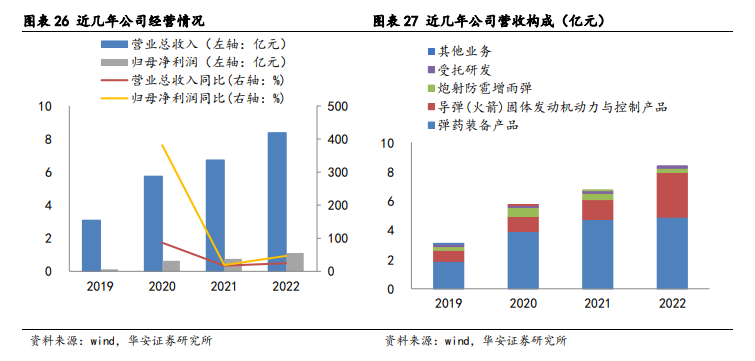

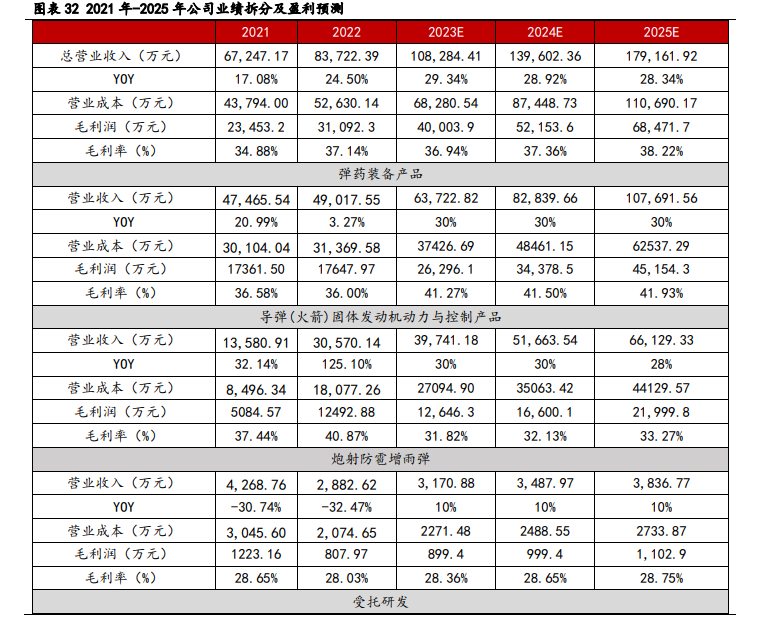

公司主营业务增长迅速。公司营业收入分为主营业务收入和其他业务收入,其中主营业务收入主要包括军用产品销售收入、民用产品销售收入和受托研制收入,其他业务收入主要来源于废品及少量材料的销售。2020 年至 2022 年,公司营业收入金额分别为 57,436.86 万元、67,247.18 万元和 83,722.38 万元。

公司主营业务增长迅速,主要得益于产品序列的增加和新产品的定型生产交付。军改以来,我国武器装备更新换代速度明显加快,实战化战备训练频次显著增加。公司积极响应国防发展需求,在保持导弹(火箭弹)固体发动机动力模块及防空反导弹药领域竞争优势的同时,大力开拓产品种类和参与科研竞标,在导弹安全控制、引信及智能控制领域持续发力,各类产品收入稳步增长,有力支撑了公司业务规模的提升。

4.2 成本费用分析:研发投入力度较高

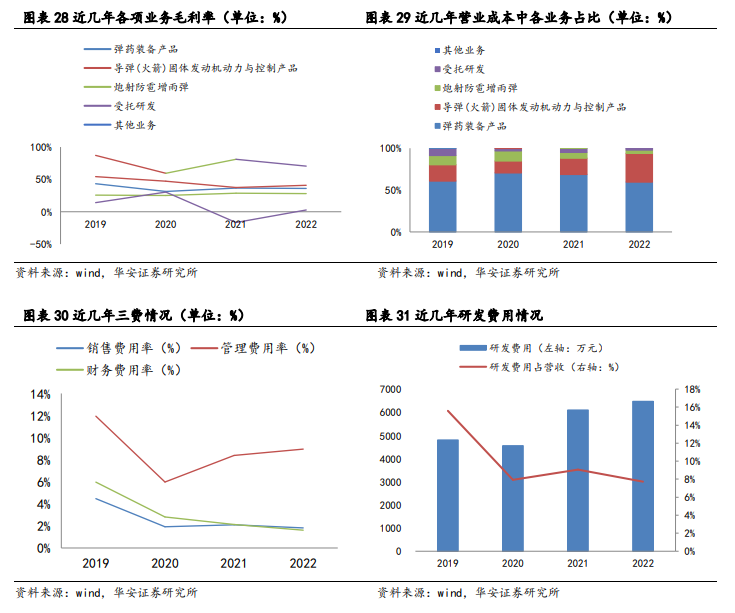

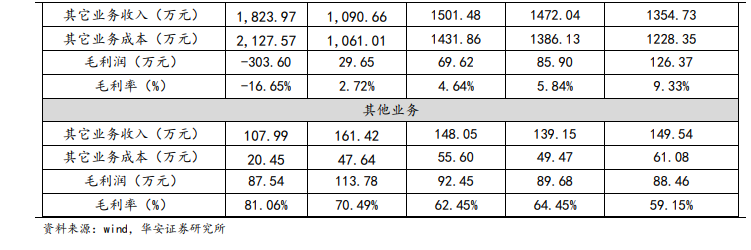

毛利率方面,公司的主营业务毛利主要来自销售军用产品,2020-2022 年,军用产品毛利占主营业务毛利的比重分别为 89.41%、96.06%和 97.30%。公司民用产品炮射防雹增雨弹毛利金额及占比变动趋势与收入基本一致。公司受托研制业务毛利波动较大,主要原因是研制项目均为定制化服务,不同项目间由于研制进度和成本投入差异,导致毛利水平存在差异。

主营业务成本随着公司产销规模的扩大而持续增加。2020 年至 2022 年,随着公司经营规模的扩大,主营业务成本也相应增长,与主营业务收入保持同步增长态势,各产品板块主营业务成本变动及占比与主营业务收入构成相匹配。

三费方面,2020-2022 年,公司期间费用稳中有升,与公司持续增长的收入相匹配,其中管理费用占营业收入的比例较高,公司期间费用占营业收入的比重基本稳定。

研发费用方面,公司研发费用占营业收入比重与同行业可比公司相比较高。公司为保持在军品领域可持续竞争能力,持续专注于产品技术研发,并在新一代智能弹药及引信、高燃速导弹(火箭弹)先进动力模块与控制产品等领域持续加大研发力度。截至 2022 年末公司主要在研项目 73 项,公司研究方向和研究范围较广较深,同时聚焦于弹药、引信、动力模块与控制系统等多个领域,因此研发费用支出相对较高。随着公司营业收入的增加,研发费用占比虽有所下降,但依旧维持较高的研发投入水平。

5

盈利预测与估值

5.1 盈利预测

收入端

关键假设 1:基于军工下游行业的需求,预计公司弹药装备产品、导弹(火箭)固体发动机动力与控制产品业务的增速将维持高位。

费用端

关键假设 1:随着销售体系的完善及募投项目的稳步推进,预计费用保持相对稳定。

基于上述关键假设,我们对公司未来三年业绩做出预测。我们预计公司 2023 年/2024 年/2025 年的营业收入分别为10.83/13.96/17.92亿元,同比增速为29.3%/28.9%/28.3%。预计公司 2023 年/2024 年/2025 年归母净利润分别为1.44/1.88/2.45 亿元,对应增速为 30.4%/30.3%/30.2%。

5.2 公司估值

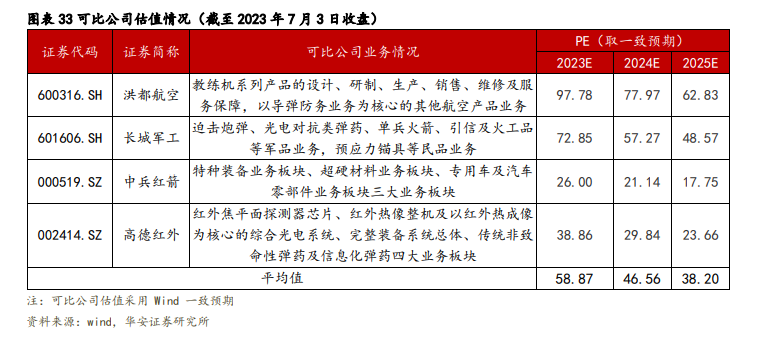

公司产品涉及导弹(火箭弹)固体发动机动力与控制及弹药装备两大领域,以军用产品为主,国内无相似业务类型的可比上市公司。根据产品类别及行业领域情况,公司选取的导弹(火箭弹)固体发动机动力与控制领域国内同行业可比上市公司为洪都航空;选取的弹药装备领域国内同行业可比上市公司为长城军工、中兵红箭和高德红外。2023 年可比公司 PE 均值为 59 倍。我们预计 2023-2025 年公司归母净利润为 1.44/1.88/2.45 亿元,对应市盈率为 60.10、46.17、35.47 倍,首度覆盖给予“买入”评级。

“

风险提示

募投项目产能释放缓慢、下游需求不及预期。

“