11月11日,光伏设备龙头企业奥特维(SH:688516)诉光远股份、中节能太阳能(SZ:000591)的案件在南京中级人民法院开庭,案由为“侵害实用新型专利权纠纷”。这是奥特维最近两年第九次将光远股份告上法庭。

在光伏设备领域,光远股份只是一家三流企业,奥特维为何如此不遗余力地穷

追猛打,甚至连光远股份的客户中节能太阳能也一起告了?

这与行业大环境密不可分。如今,光伏寒冬已经波及到设备环节,多数设备龙头的业绩均出现下滑,光伏设备市场的竞争已经由过去的“做蛋糕”演变为“抢蛋糕”。

在此背景下,奥特维等设备企业举起“专利武器”毫不留情地追打同行,不仅是维权,更是一种市场竞争策略。

另一方面,奥特维还在为持续升高的应收账款问题头疼。虽然公司已经想尽办法要债,但却效果不佳,应收账款不降反升。面临如此窘境,奥特维亟需寻找到一条新的突围之路。

困在债务里的奥特维

在这场光伏行业“寒冬”中,“卖铲人”应该算是相对比较舒坦的,至今大部分设备企业仍能保持盈利。但实际上,光伏设备企业的日子并不好过,主要是大量设备款收不回来。

2024年,行业内流传着各种版本的设备企业催债故事,有的扣押客户的电池片存货来抵债,还有的远程关断锁死正在运行的设备,导致产线瘫痪,逼迫企业付款。

奥特维更多选择了依法讨债。2024年至今,奥特维作为原告的买卖合同纠纷有13起,分期付款买卖合同纠纷有15起,被告中包括宝馨科技(SZ:002514)、亿利洁能、中清光伏等光伏企业或子公司。

除了举起法律武器,奥特维还用“债转股”来化债。今年2月,奥特维与另一光伏设备龙头企业捷佳伟创(SZ:300724)同日公告,以“债转股”方式向润阳股份增资。

润阳股份曾是光伏电池片领域的龙头企业,也是奥特维等设备企业的重要客户。但润阳股份却在本轮行业寒冬中率先暴雷,负债不断攀升,截至2024年年末总负债达到289.96亿元。虽然润阳股份全力自救,包括IPO融资、卖给通威股份(SH:600438)等,但均以失败告终,最后找到国企悦达集团“接盘”才暂时缓口气。

面对难以要回来的设备款,奥特维与润阳股份商讨达成了“债转股”方案。华夏能源网&零碳资本论(公众号zbl3060)注意到,至今,已有至少7家设备商以“债转股”方式成为润阳股份股东。这其中,奥特维的涉资金额达到1.8亿元,仅次于捷佳伟创。

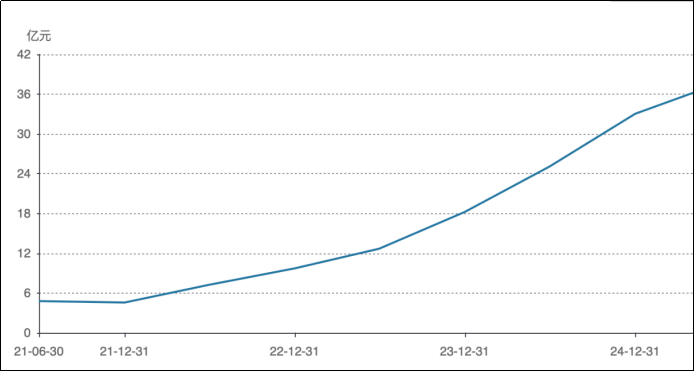

奥特维历年应收账款变化

从财报中,也能看到奥特维为债所困的“无奈”――2021年底时,公司的应收账还只有3.7亿元,到2023年底时已经攀升到15.92亿元,两年翻了5倍。

2024年,经过一年的催债,奥特维的应收账款不降反升。2024年底,奥特维的应收账款进一步上涨到28.86亿元,较上一年几乎翻番。进入2025年,公司的应收账款仍然有增无减,三季度末已经超过了34亿元。

拿起专利诉讼的好武器

催债令奥特维焦头烂额,面对增长乏力的市场需求,奥特维头疼的是,同行在不断地蚕食其市场份额。对此,奥特维拿起了专利武器。

华夏能源网&零碳资本论注意到,奥特维对光远股份的“狙击”,最早一起立案是在2024年7月,但至今未有公开信息显示相关案件审理结果。

如今,奥特维进一步升级,连带着把光远股份的客户中节能太阳能、赛拉弗也告上了法庭。

业内对此是颇为诧异的,中节能太阳能和赛拉弗是下游电池、组件制造商,也就很有可能成为奥特维的客户,这样“撕破脸”不惜得罪潜在客户,在过去很少会发生。

但从另一个方面看,奥特维状告中节能太阳能、赛拉弗使用了侵权设备,或将迫使它们抛弃光远股份,转为使用奥特维的设备。这对于光远股份来说,无异于“釜底抽薪”。

由于连续发起诉讼,奥特维已经成为光伏设备企业中发起侵权诉讼最多的企业,被调侃为“专利告状王”。奥特维已经从无奈的被动追债者,变为不停挥动专利大棒的进攻者。

从更大范围来看,光伏设备领域的专利争端近两年屡有发生,“告状王”奥特维也被同行捷佳伟创告上法庭,案由为“侵害技术秘密”。该案立案于2024年11月6日,已经多次开庭审理,最近的一次在今年5月22日。

业内人士认为,之所以奥特维等设备企业的专利纠纷增多,原因是光伏设备市场已经从增量竞争走向存量竞争。随着光伏去产能,新上项目急剧减少,设备厂商的出货压力日益增大。蛋糕少了,同行之间就无法保持和平共处态势,专利成为了市场竞争的重要武器。

奥特维在串焊机、硅片分选机、低氧单晶炉等行业关键产品中,均具有很重的市场地位。其中串焊机市场占有率超过60%,全球光伏组件前十的供应商均是奥特维的客户。此外,奥特维还是技术专利“大户”。截至2025年10月,奥特维拥有授权有效专利2056件,其中发明专利338件,仅串焊机相关专利就达678件。

兼具市场优势和专利优势的奥特维,肯定要好好利用这个武器,维持甚至扩充其市场份额。

奥特维的突破之路在哪里?

一方面向客户催债,一方面还要与同行打专利战,光伏“卖铲人”忙活了半天,最后却发现自己是光伏“寒冬”中最挨冻的人。

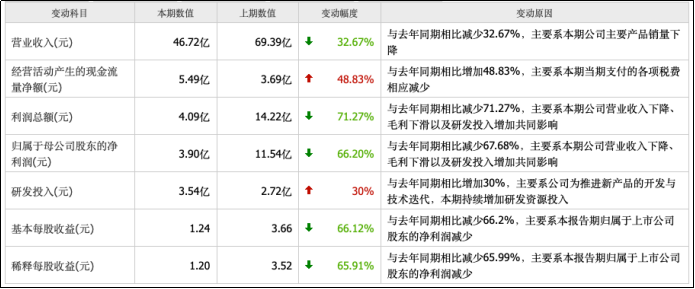

今年以来,奥特维的营收、净利双双下滑。前三季度实现营收46.72亿元,同比下降32.67%;归母净利润3.9亿元,同比下降67.68%。其中第三季度下降幅度最大,不仅归母净利润同比下降达到81.54%,利润总额更是同比下降了90.04%。在光伏设备龙头企业中,奥特维是业绩下降幅度最大的。

此外,奥特维的在手订单持续减少。奥特维披露,截至今年6月30日,公司在手订单105.69亿元,同比下降26.32%。到第三季度,在手订单继续下降,至99.40亿元,同比下降26%。但按目前的行业形势,这些订单最终有多少能够落地还有待观察。

2025年第三季度奥特维主要经营指标变动情况

华夏能源网&零碳资本论注意到,奥特维业绩全面下滑的同时,实控人还接连进行了减持。

奥特维由葛志勇、李文等人创立于2010年。到2024年底,葛志勇、李文各持有奥特维27.09%、17.74%的股份,共同为公司实际控制人。

奥特维实控人葛志勇

2025年以来,实控人先后进行了两轮集中减持。7月,葛志勇、李文以及他们的关联方奥创投资、奥利投资,通过询价转让减持1575万股,套现4.47亿元。9 月,奥创与奥利投资通过集中竞价及大宗交易再减持429.5万股,套现2.08亿元,两轮合计减持1904.5万股,套现6.55亿元。至今,葛志勇、李文直接持股比例已分别降至24.69%、15.73%。

值得注意的是,和很多同行类似,奥特维也在努力寻找光伏以外的业绩增长点,目前被寄予厚望的是锂电设备和半导体设备业务。

锂电设备方面,奥特维在电芯/模组/PACK智能产线及集装箱装配线方面持续收获阿特斯、天合储能、晶科储能、中车株洲所、阳光储能等头部客户订单;在负极材料核心装备方面,其控股子公司松瓷机电已获得越南某锂电材料企业的氧化亚硅烧结炉订单。此外,奥特维还切入目前火热的固态电池领域,与屹锂科技合作,为后者提供固态电解质设备。

半导体设备方面,奥特维聚焦在半导体封测设备领域。奥特维的铝线键合机与AOI检测设备在经过多年市场验证,已建立起较强的市场影响力和客户口碑。今年以来,公司持续获得气派科技、仁懋电子、应用光电(AAOI)、环球广电等国内外知名客户的批量订单。

11月7日,奥特维在互动平台表示,公司2025年上半年半导体设备订单已超过去年全年半导体设备订单量,保持了持续高速增长。

不过,华夏能源网&零碳资本论注意到,到,截至今年上半年,在奥特维的营收构成中,锂电设备只占5.2%,半导体业务只占2.13%,而光伏设备以及因光伏技术升级而带来的改造业务占比合计达到了92.47%。

从数据来看,目前奥特维的业绩仍高度依赖光伏,锂电设备、半导体设备业务虽然高速增长但占比太低,短期内要想提振公司整体业绩恐怕并不容易。奥特维的转型之路,依然山高路远,迷雾重重。