2023年新股变脸王裕太微何时能盈利?裕太微招股书中上市能提升盈利能力涉嫌虚假陈述,上市前的业绩真实性存疑,涉嫌欺诈发行?

2023年A股最魔幻的事,大概要数"兔年第一大肉签"裕太微的"变形记"。

裕太微2月10日登陆上交所科创板,发行价达到92.00元/股,募集资金达到18.4亿元,扣除发行费用后的实际募资为16.72亿元,较13亿元的募资计划超募3.72亿元,保荐机构海通证券收取的保荐发行费用就达到了近1.5亿元。

上市后,股价和业绩比着下跌,投资者被套得牢不可破。到了该给投资者一个说法的时候了。监管层,不能睁一只眼闭一只眼。

这只顶着"以太网物理层芯片第一股"光环的新股,上市首日股价暴涨152%,中一签能赚7万;可仅仅一年后,它就成了"2023年新股变脸王"――全年亏损1.5亿,业绩同比暴跌365倍,股价从268元跌到46元,套牢无数散户。更讽刺的是,它在招股书里信誓旦旦说"上市后将提升盈利能力",结果上市第一天就开始"业绩变脸",这到底是市场环境突变,还是招股书里的"盈利承诺"根本就是张"空头支票"?

一、上市即巅峰:从"大肉签"到"绞肉机",业绩变脸速度刷新A股认知

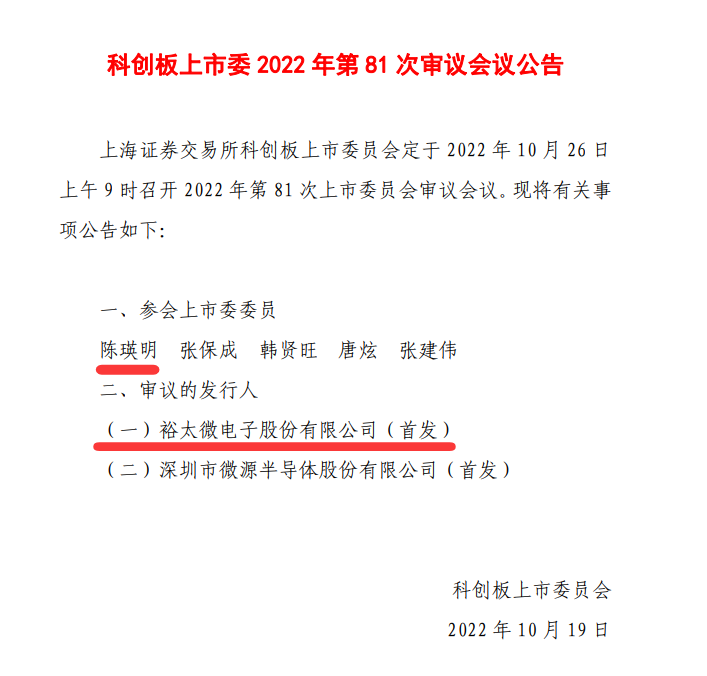

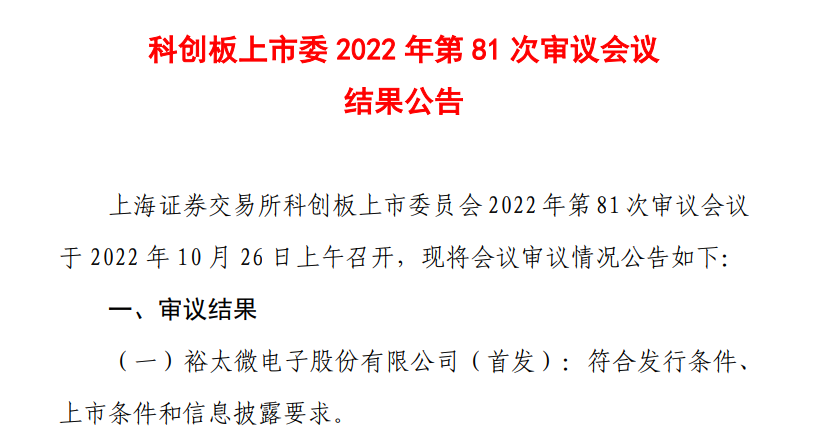

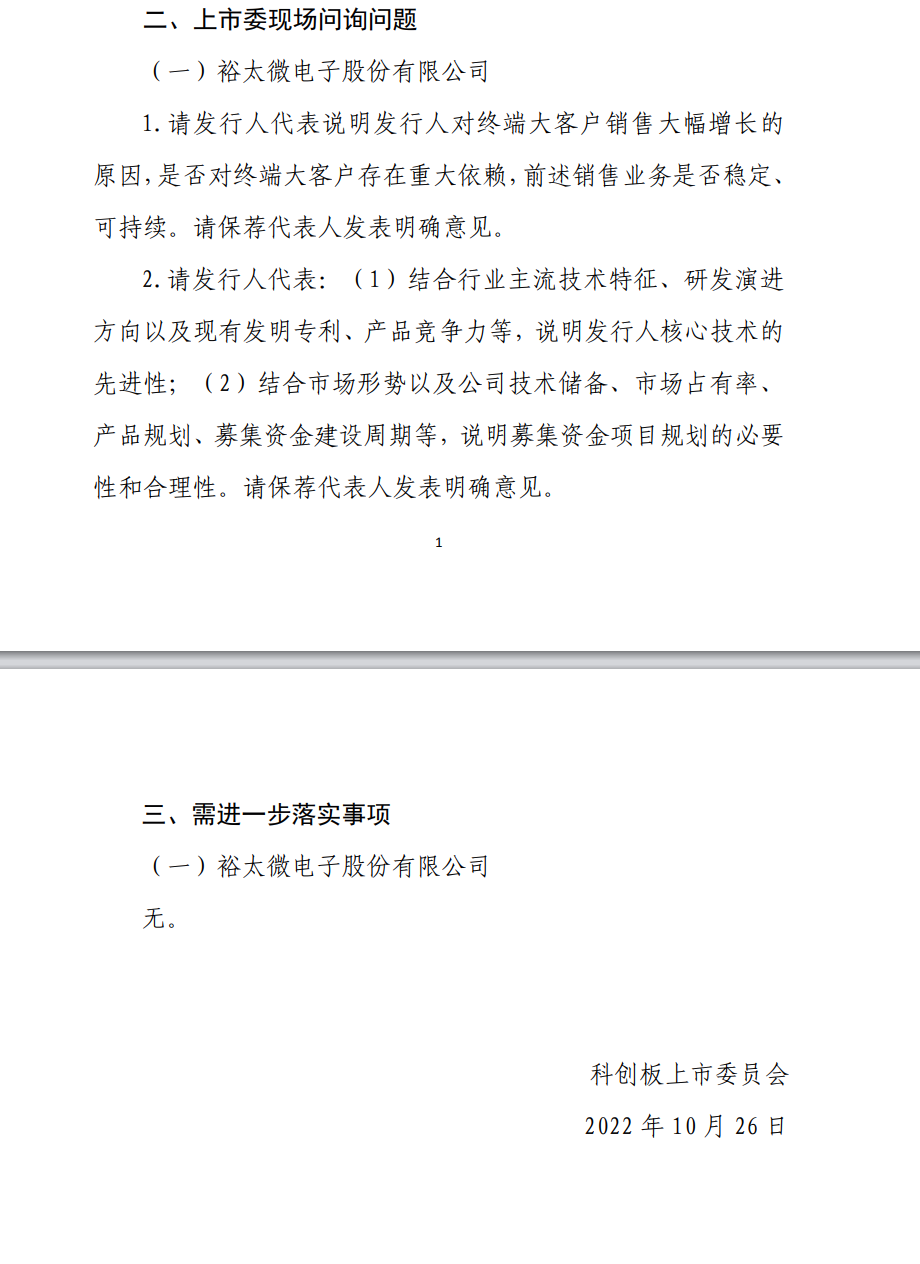

裕太微的故事,从上市之前就透着诡异。

2023年2月10日,裕太微登陆科创板,发行价92元/股,被称作"兔年第一只大肉签"。上市首日高开182%,盘中冲到268元,收盘涨152%,中一签赚7万,妥妥的"造富神话"。可谁能想到,这竟是它最后一次"风光"。

上市第二天,股价就开始暴跌;三个月后跌破发行价;到2024年2月,股价最低跌到46.58元,较发行价腰斩,较上市首日高点跌去82.6%。散户们还没从"中签"的喜悦中缓过神,就被深度套牢。

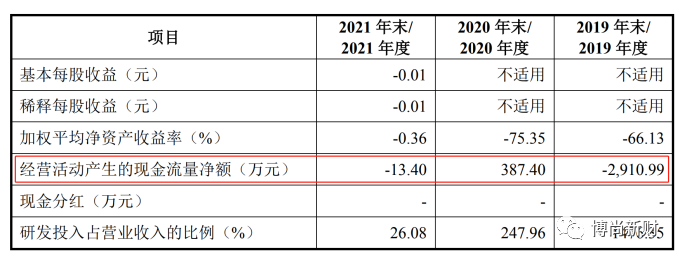

更离谱的是业绩。上市前,裕太微在招股书里画了个漂亮的饼:"2022年上半年盈利1532万,预计全年业绩向好";可上市两个月后,2023年一季报就爆雷――营收下降41.88%,亏损2693万;全年更是亏到离谱:营收3.96亿,亏损2.02亿,亏损额比过去四年总和还多!

这哪是"业绩波动"?分明是"上市前猛冲业绩,上市后原形毕露"。更让投资者寒心的是,裕太微的"变脸"速度和幅度,直接刷新了A股纪录――2023年新股业绩下滑榜上,它以-36583%的跌幅稳坐"变脸王",把"上市即巅峰"演绎成了"上市即深渊"。

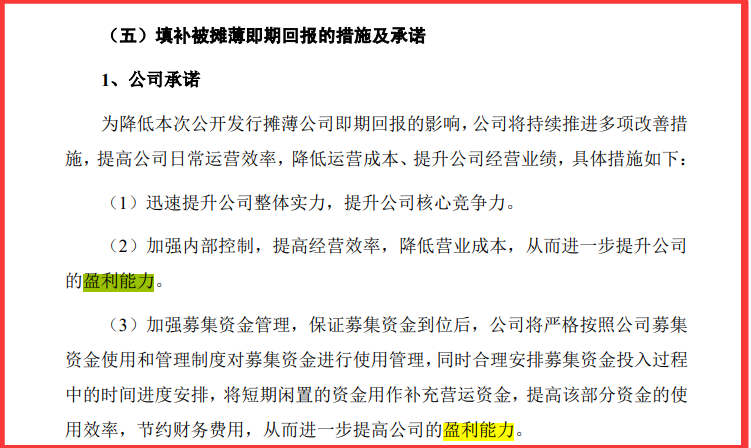

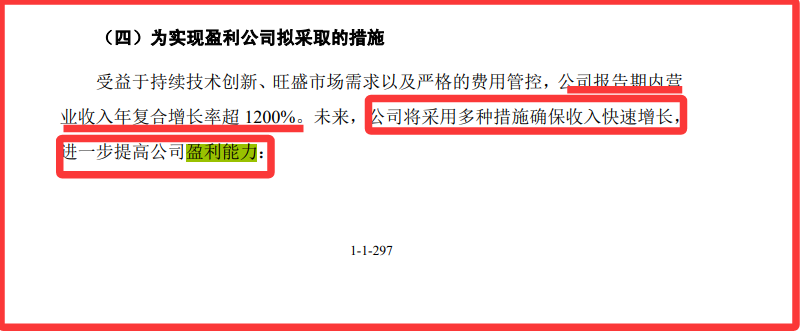

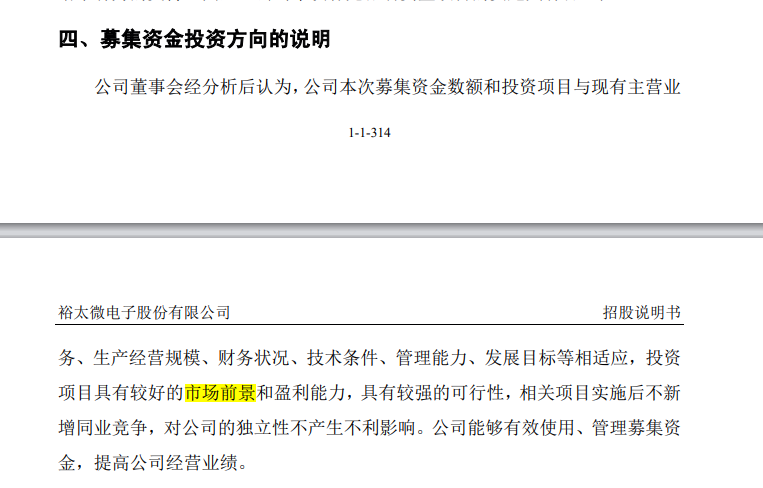

二、招股书至少22处提到上市后,盈利能力会提升,现在看来"盈利承诺"全是套路!募投项目根本经不起推敲,涉嫌虚假陈述!

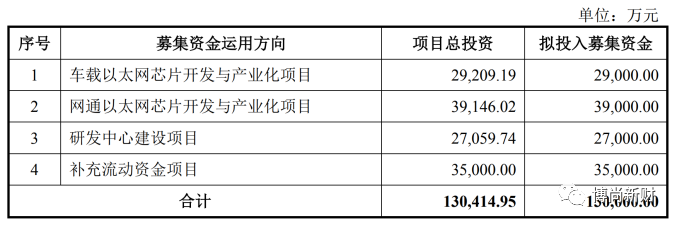

裕太微敢在招股书里拍胸脯说"上市后将提升盈利能力",靠的是一份"看起来很美"的募投计划:13亿募资中,2.9亿砸向"车载以太网芯片"3 .9亿砸向"网通以太网芯片"开发,2.7亿建研发中心,3.5亿补流动资金。

但现在回头看,这些项目根本就是"画饼充饥"。

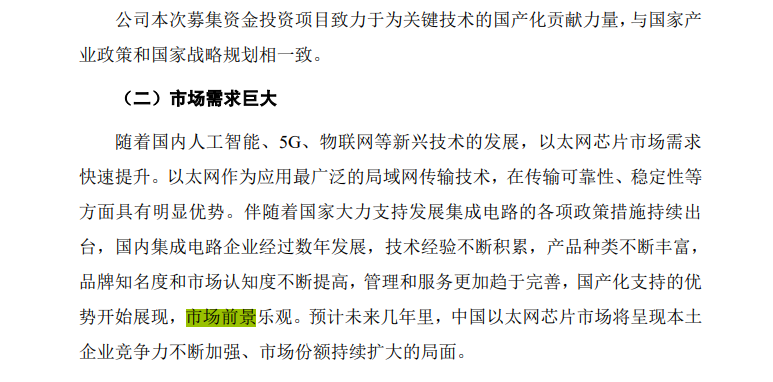

先说车载业务――这是裕太微重点宣传的"第二增长曲线"。招股书里说,公司已进入广汽埃安、红旗等供应链,2024年成立车载事业部,要"填补国内车载高速通信芯片空白"。可现实呢?2024年财报显示,车规级产品营收不足千万,占总营收仅1%,毛利率还从35%暴跌到31%。更讽刺的是,车载芯片研发周期长、认证门槛高,裕太微所谓的"已进入供应链",不过是给车企送样测试,离大规模量产还差十万八千里。

再看网通业务――这是裕太微现在的"顶梁柱",占营收57%。但行业现状是,国内网通芯片市场早被华为海思、中兴微电子等巨头垄断,裕太微的产品只是"低端替代",2.5G、万兆等高端产品根本进不了主流市场。2024年它的商规级、工规级产品毛利率分别下滑3.8%,整体毛利率从52.3%跌到42.68%,说明连低端市场都在"卷"到降价。

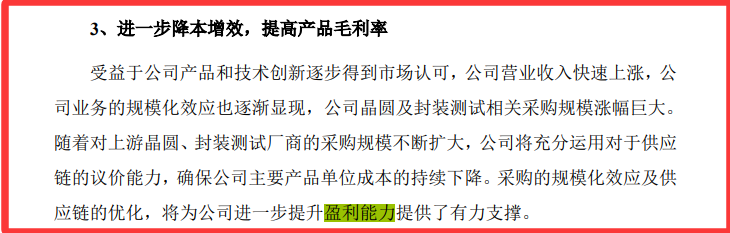

最离谱的是研发中心建设项目。裕太微说"要突破2.5G、5G/10G、车载交换机等核心技术",但2024年研发费用2.94亿,占营收74%,结果呢?研发成果转化周期长,新产品还没放量,旧产品已经滞销。2024年经营活动现金流净额-2.51亿,研发费用倒逼得公司连买原材料的钱都要靠借钱――这不是"提升盈利能力",分明是"烧钱续命"。

三、上市前业绩真实性存疑:存货暴增、应收账款异常,财务数据全是"疑点"

裕太微的"变脸",可能从上市前就埋下了伏笔。

2019-2021年,裕太微营收从132万暴涨到2.54亿,亏损却从2749万收窄到46万,看起来"马上要盈利"。但仔细看财务数据,全是"妖魔鬼怪":

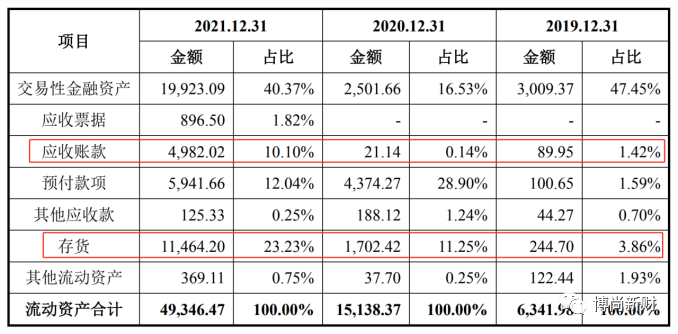

存货暴增:2019年存货245万,2021年飙到1.15亿,占流动资产23%;2022年上半年存货继续涨到1.3亿,占总资产28%。芯片行业存货周转快,这么高的存货,要么是卖不出去,要么是虚增库存。

应收账款异常:2021年应收账款从21万暴增到4982万,占流动资产10%;2022年上半年应收账款继续涨到6754万,占总资产14%。更诡异的是,这些应收账款大多来自"前五大客户",其中不乏普联、盛科通信等大厂――但这些大厂账期通常只有30-60天,裕太微的应收账款却越拖越长,甚至出现"逾期未收回"的情况。

关联交易猫腻:裕太微实控人亲属曾通过"塔罗思"公司低买高卖股权,2021年4月以475万接盘,6月就以1.2亿转卖给诺瓦星云(裕太微大客户)。这种"左手倒右手"的操作,表面说是"税收筹划",实则是把公司利益输送给关联方,虚增业绩。

最关键的是,裕太微在2022年上半年"精准盈利"1532万,刚好卡在IPO报告期最后一年。要知道,半导体行业2022年正处于下行周期,同行普遍亏损,裕太微却"逆势盈利",这到底是"技术牛",还是"财务技巧"?

四、研发投入高企成"遮羞布",核心技术到底有没有?

裕太微把亏损归咎于"研发投入高"――2024年研发费用2.94亿,占营收74%,确实比很多公司高。但问题是,这些钱花得值吗?

看专利:截至2022年6月,裕太微只有27项发明专利,而同期华为海思有12万件,中兴微电子有2万件。更讽刺的是,它的专利大多是"实用新型",真正的核心技术专利少之又少。

看产品:裕太微主打的是"铜线传输"芯片,而国际巨头早就布局"光纤+铜线"双路线;它的交换机芯片刚量产,而华为、思科的交换机芯片已经迭代到第10代;它的车载芯片还在"送样测试",而博通、美满电子的车载芯片已经在宝马、特斯拉上用了好几年。

所谓"自主研发",不过是"跟在巨头屁股后面捡漏"。2.5G芯片?人家2018年就有了;千兆网卡?人家2015年就普及了。裕太微的产品,本质上是"低端替代",根本没有核心技术壁垒。

那研发投入都去哪了?2024年销售费用4684万,同比增长36.59%――原来钱都花在"开拓市场"上了。可连产品都没竞争力,砸钱做销售有什么用?不过是"打肿脸充胖子"。

五、投资者血亏谁来买单?监管不能再当"甩手掌柜"

裕太微的悲剧,受伤最深的是普通散户。他们冲着"国产替代""芯片龙头"的口号买入,结果成了"接盘侠"。

更可怕的是,裕太微的"变脸"可能不是个案。2023年上市的新股中,39家业绩下滑超30%,其中裕太微是"最极端"的那个。这说明A股IPO审核可能存在漏洞:只要招股书里写"高成长""高盈利",不管实也现在的问题是,裕太微的上市过程是否存在"欺诈发行"?它的招股书里,"2022年上半年盈利"是否是为了过会刻意做的账?"车载芯片前景广阔"是否是夸大宣传?"募投项目能提升盈利能力"是否是虚假承诺?

这些疑问,必须由监管部门给出答案。如果放任这种"上市即变脸"的公司横行,A股的信心只会越来越弱,投资者的血只会流得越来越多。

六:结语:

裕太微的"变脸",撕开了A股IPO的一道口子――原来有些公司的"高成长"是假的,"核心技术"是吹的,"盈利承诺"是空的。

当散户们还在为"芯片自主"欢呼时,他们不知道自己买的,可能是一家"靠财务技巧过会,靠烧钱续命生存"的空壳公司。

裕太微什么时候能盈利?短期内估计难,但更重要的是,我们什么时候能堵住IPO的漏洞,让"欺诈发行"的公司付出代价,让"画饼充饥"的招股书无处遁形?