摘要

??公司将抓住发展契机,在技术上,持续推进可重构射频前端架构的迭代升级,加大可重构技术内核的产品赋能,保持在 5G 领域的市场地位;在产品上,随着射频前端方案的不断演进和客户日益提升的性能要求,公司不断迭代现有的产品线,推出性价比更优、集成度更高的产品系列。放眼未来,公司将不断引领射频创新,为全球客户提供满意的射频解决方案,共同构建更加智能的未来世界。

射频前端芯片行业空间广阔

伴随着通信制式从 2G 向 5G 演进,无线通信的频率越来越高,传输速度、网络容量不断提升,通信的内容不仅包含语音,还可以包含视频、图片等数据,通信功能不断增强。4G 通信采用了正交频分复用、智能天线与多入多出天线、载波聚合等技术,5G 通信除关注通信传输速率外,还致力于解决超可靠低时延通信、大规模机械类通信等方面的连接需求。射频前端行业一方面受下游智能手机等无线连接终端需求的增长而增长,全球智能手机行业规模从 2011 年出货 5.21 亿部增长到 2021 年出货 13.92 亿部(数据来源:Counterpoint),增长较快;另一方面,随着通信制式的不断演进,智能手机需同时兼容 2G、3G、4G 和 5G,技术难度不断提升,推动射频前端器件的用量和价值不断提升。随着 5G 通信的快速普及,根据 Yole预测,全球移动设备的射频前端市场规模将从 2019 年的 124.04 亿美元增长到 2026 年的216.70 亿美元,年均复合增长率约为 8.3%,高于半导体行业的平均增长速度。

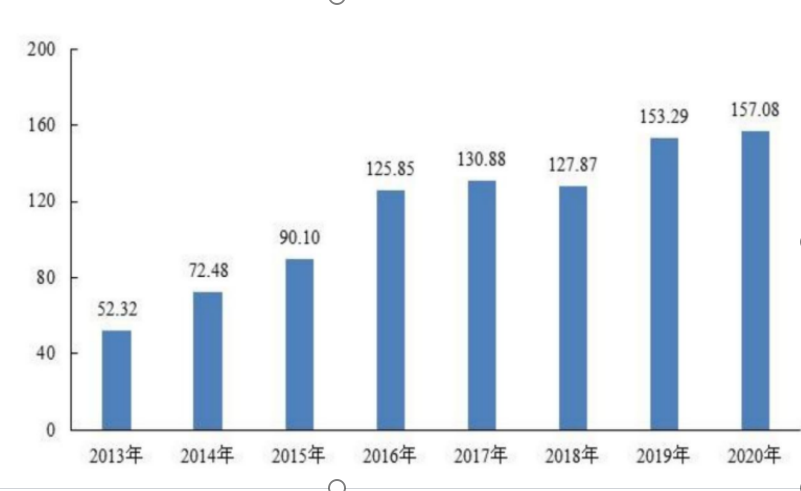

中国系全球最重要的射频前端市场。在需求端,自 2012 来中国已经成为全球最大的智能手机消费市场及存量市场,且随着消费水平的提升,智能手机不断从中低端向更高端的产品线延伸,大量的智能手机终端品牌通过代工设计或制造的方式在中国生产,从而导致较大的射频前端芯片需求。尽管市场需求较大,但国内企业自给率较低,主要系我国集成电路产业整体起步较晚,在人才积累、工艺水平、代工资源、标准定义等方面与国际大厂存在一定差距。长期以来,国际头部厂商主导了通信制式、射频前端的标准定义,且射频前端公司与 SoC 平台厂商、终端客户之间形成了较为紧密的合作关系。公司所处的射频前端芯片行业空间广阔、国产化程度低,国内厂商竞争格局较好。据Mobile Experts,2020 年全球射频前端行业规模达到 157.08 亿美元,且随着 5G 通信的进一步普及,规模有望持续增长。

图1:全球射频前端行业规模(亿美元)

图片来源:Mobile Experts

慧智微简介与核心亮点

慧智微成立于2011年,是一家为智能手机、物联网等领域提供射频前端芯片的设计公司,主营业务为射频前端芯片及模组的研发、设计和销售。

慧智微具备全套射频前端芯片设计能力和集成化模组研发能力,技术体系以功率放大器(PA)的设计能力为核心,兼具低噪声放大器(LNA)、射频开关(Switch)、集成无源器件滤波器(IPD Filter)等射频器件的设计能力,产品系列覆盖的通信频段需求包括 2G、3G、4G、3GHz以下的5G重耕频段、3GHz~6GHz的5G新频段等,可为全球客户提供无线通信射频前端发射模组、接收模组等服务,慧智微领先的5G产品应用于三星、OPPO、vivo、荣耀等业内知名智能手机品牌机型,并进入闻泰科技、华勤通讯等一线移动终端设备ODM厂商和移远通信、广和通、日海智能等头部无线通信模组厂商。自成立以来,公司专注于可重构射频前端架构,采用基于“绝缘硅(SOI)+砷化镓(GaAs)”两种材料体系的混合架构射频前端技术路线,并实现技术突破及规模商用,使射频前端器件可以通过软件配置实现不同频段、模式、制式和场景下的复用,取得性能、成本、尺寸多方面优化,帮助全球客户化繁为简,与时俱进。

成功突破国际巨头的专利壁垒

在射频功率放大器领域,国际射频前端龙头企业采用全砷化镓功率放大器结合体硅控制器的宽带设计架构,为国产厂商设置了较大的专利门槛、规模门槛和盈利门槛。目前,公司将绝缘硅引入到功率放大器领域并成功商用,掌握高频模拟信号智能调控的实现路径,形成了自主的可重构射频前端架构,成功突破国际巨头的专利壁垒,并将其拓展到LNA、IPD 滤波器等领域。目前,公司可重构射频前端架构的相关产品累计出货已经超过 1 亿颗。同时,公司以 PA 芯片为核心,已经衍生出 LNA、开关、控制及系统级封装等方面的设计能力,能覆盖射频前端模组中除 LTCC、SAW、BAW 等滤波器或多工器之外的主要核心器件,各器件性能表现优异,有利于保障高集成度模组的整体性能不存在明显短板。

前瞻性自研可重构射频前端平台

随着通信制式不断升级导致射频前端器件数量日益增长,而智能手机的空间布局和成本预算有限,因此射频前端的集成度要求越来越高。公司前瞻性预判产业发展趋势,提出了拥有自主知识产权的 AgiPAM 可重构射频前端平台,采用基于“绝缘硅(SOI)+砷化镓(GaAs)”两种材料体系的可重构射频前端技术路线,通过数字定义可配置射频通路的技术方案,大幅提升射频前端的集成度,有效平衡了射频前端的性能和成本。经中国通信学会认定,公司的“SOI 和 GaAs 的 SiP 架构的可重构射频前端芯片技术”处于国际领先水平。此外,公司的“多功能模块的低互扰高集成技术”可以实现将多个绝缘硅材料的晶圆进行单芯片集成,大幅减少了射频前端的器件数量,降低了 5G 新频段射频前端空间布局的难度,有利于实现高集成度。同时,公司采用全倒装封装技术,提高了器件之间的排布密度,有利于实现射频前端模组的小型化,同时提高了高集成度、高功率产品的散热能力。随着 5G 射频前端模组方案的持续演进,射频前端模组的集成度越来越高,高集成度相关的技术积累将支撑公司持续发展。

国产替代持续带动本土厂商发展

与国内厂商相比,公司在 4GPA 模组、5G 射频前端模组领域均具备较强的竞争力,其中在 5GPA 模组领域已初步具备国际竞争力。目前,公司产品应用于三星、OPPO、vivo、荣耀等国内外智能手机品牌机型,并进入华勤通讯等一线移动终端设备 ODM 厂商和移远通信、广和通、日海智能等头部无线通信模组厂商,在物联网领域的出货量市场排名靠前。公司在 5G 市场的良好表现大幅提升了市场知名度,使得公司逐渐进入大客户的视野,打造了技术驱动和产品驱动的品牌形象,实现了战略卡位,有利于公司在 5G 商用化渗透率提升进程中的市场拓展。

图2:慧智微获GTI年度荣誉奖

图片来源:公司官网

公司财务情况与股东背景

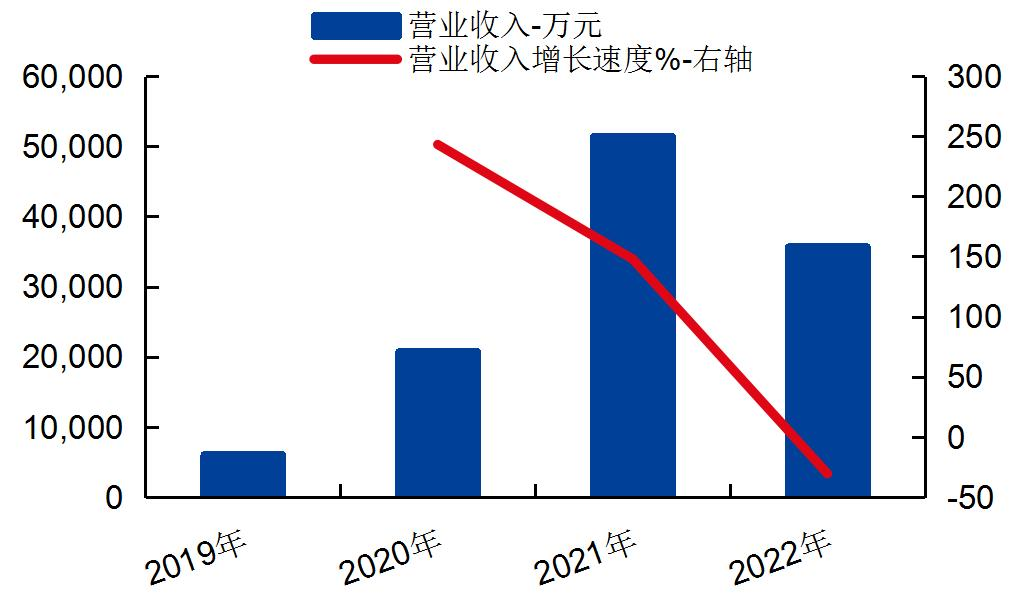

在射频前端国产化趋势下,随着不断加快客户导入速度和增强新产品研发能力,慧智微的收入规模快速上升。2019-2021年及2022年1-6月,慧智微的营业收入分别为0.60亿元、2.07亿元、5.14亿元、2.06亿元。经天健会计师事务所审阅,2022年,慧智微营业收入为3.57亿元。慧智微2022年收入出现下滑主要原因是俄乌冲突、通胀上升等因素导致全球消费力下降,下游主要终端客户及其供应链进入去库存周期。

值得一提的是,由于多家专业投资机构看好慧智微所处行业及未来发展前景,同时慧智微为充实资金规模以支持其经营发展,同时进一步优化股权结构、提升治理水平,慧智微于2019年和2021年完成了多轮股权融资,为后续业务扩张的资金需求做好准备。截至2023年2月23日,慧智微共有4名自然人股东,67名机构股东。其中,慧智慧芯、慧智慧资、Bridge、Star、Zhi Cheng、横琴智今等9名机构股东为慧智微持股平台;GZPA、Vertex Legacy、CSVI等6名为境外机构股东;建投华科、混沌投资、信德智能、华兴领运、惠友豪创、赣州九派、上海国方、红杉瀚辰等52名为境内机构股东。

图3:公司收入规模及增速变化

图片来源:wind

展望未来,慧智微不可限量!

此番上市,慧智微拟募集资金15.04亿元分别用于芯片测试中心建设项目、总部基地及研发中心建设项目、补充流动资金。具体来看,芯片测试中心建设项目拟新建射频前端芯片测试量产产线,采购相关设备,建成高效率、国内领先的射频前端芯片成品测试生产线。

该项目的实施有利于完善慧智微的产业链布局,大幅提升其产品研发和量产速度,夯实慧智微的核心竞争力。广州及上海两大研发中心建设完工后,主要围绕基于混合工艺的可重构技术、5G射频以及Wi-Fi射频模组等项目族进行研发并实现产品化,为客户提供更全面的射频前端解决方案,进一步拓宽自身的业务布局,为慧智微未来的可持续发展奠定基础。

图4:慧智微获优秀市场表现产品

图片来源:公司官网