2022年以来,对于射频前端行业来说,是极不平凡的一年。受国际国内形势多变,俄乌冲突、通胀上升等因素影响了全球终端消费力,身处智能手机和物联网产业链条其中一个领域的射频前端行业受到波及。再加上受行业周期变化影响,下游客户开始控制库存风险,对国内射频前端企业形成了前所未有的挑战。

数据显示,2022年全球智能手机出货量同比下滑11.3%,2022年第三季度中国无线蜂窝IoT模组出货量同比下滑8%。短期内下游客户的新产品推出需求、芯片采购需求减少,导致射频前端行业出现阶段性下滑,行业经历了一番洗牌。但对于投资者来说,将会把目光转向更具有核心优势和未来发展潜力的公司。

近日刚结束网上申购的射频前端芯片独角兽慧智微(688512.SH)凭借其申购的高关注度进入到笔者的视野。报告显示,此次网上发行有效申购户数超375万户,有效申购股数超327亿股。回拨机制启动后,网上最终发行数量为1553万股,发行价格为20.92元/股,最终中签率为0.04746905%。

尽管从国内市场来看,整个行业的环境的特殊情况为各大射频前端上市企业蒙上了阴影,短期市场表现不佳,但慧智微仍然凭借其较高的申购人数和较低的中签率,展现出其市场认可度。不妨让我们从其招股意向书出发,进一步探讨其核心优势和未来发展潜力。

自研前端平台加深技术护城河,战略布局4/5G领域产品推动公司高速增长

慧智微是一家为智能手机、物联网等领域提供射频前端的芯片设计公司,以研发创新为核心,具备从砷化镓器件、绝缘硅器件、基板到集成化模组等完整的研发设计能力。截至2022年末,公司研发团队共计212人,自身拥有强大的科研能力。

从其产品来看,公司基于多年的技术积累,研发出拥有自主知识产权的AgiPAM可重构射频前端平台,采用基于“绝缘硅(SOI)+砷化镓(GaAs)”两种材料体系的可重构射频前端技术路线,进一步优化了目标频段模式下的性能,解决了传统射频前端芯片无法有效进行多频段多模式覆盖的问题,突破国际巨头的专利壁垒的同时,顺应了5G射频前端的发展趋势,为公司的技术升级和产品迭代奠定坚实基础。

公司“多频多模移动终端可重构射频芯片关键技术与产业化应用”项目也取得亮眼成绩,相较于传统方案的芯片产品,该项目产品在移动终端射频芯片关键频段的功耗降低15%,线性度改善4dBc,负压电路启动时间减少50%,大幅提升射频前端的集成度,获得中国通信学会授予的2021年通信学会科学技术一等奖。

鉴于目前采用全砷化镓功率放大器结合体硅控制器的宽带设计架构被国际射频前端龙头企业所垄断,慧智微产品在技术上的突破在一众国产厂商中无疑是亮眼的存在,面对国内射频前端规模庞大的市场,其产品的商业化前景值得期待。

再从公司的战略布局来看,公司抓住国内4G通信向5G通信演进的契机进行战略卡位,深度布局 5G 射频前端产品线,不断提升其产品品质和服务能力。在技术上持续迭代射频前端技术,优化可重构技术框架在5G新频段的应用,巩固其5G领域的市场地位,L-PAMiF 产品优势明显,L-PAMiD的产品有望在国内行业内继续领先。在产品上不断迭代其产品线,推出性价比、集成度更高的产品,并受到市场的广泛认可,5G产品销售占比不断提升。在客户上进一步深化与头部客户合作的同时,凭借自身品牌力和丰富的产品矩阵不断拓展国内外高端品牌客户。

与此同时,公司还积极布局物联网领域,抓住2/3G退网的趋势,大力发展LTE Cat.1蜂窝物联网市场。目前公司的4G模组已经被应用于资产追踪、车载运输、数字标牌、无线支付、智慧能源、智能可穿戴设备等众多场景。在蜂窝物联网市场的海量需求推动下,公司4G领域的业务收入保持快速增长。同时,5G蜂窝物联网市场开始起步,公司的5G产品在5G蜂窝物联网市场正在快速起量。

夯实基础,三大竞争优势赋能公司发展

在其产品技术壁垒和具有前瞻性的业务布局之下,慧智微不仅在国产厂商中继续保持技术领先优势,还赢得了头部客户的认可,形成良好的品牌效应,为公司在未来发展中奠定了多重竞争优势和发展潜力。在笔者看来,主要体现在以下几个方面:

其一,公司长期的技术积累顺应了高集成度趋势,并具备全面的器件设计能力,高集成度的L-PAMiF,L-PAMiD 产品力具有优势。公司的多功能模块的低互扰高集成技术实现了将多个绝缘硅材料的晶圆进行单芯片集成,大幅减少了射频前端的器件数量,降低了前端空间布局的难度。此外,高集成度趋势要求公司能够独立研发多种射频前端器件。而慧智微自4G时代长期耕耘绝缘硅材料和砷化镓材料,掌握两种材料体系的关键技术,具备相关射频前端器件的设计能力。由此看来,公司在此方面积累了大量的技术经验,有利于解决未来面临的技术挑战。伴随着射频前端模组的集成度越来越高,产品形态向L-PAMiD方向演进,相关技术将支撑公司持续发展。

其二,客户资源广泛且优质,覆盖国内外头部智能手机品牌机型、ODM厂商及物联网客户。在以创新研发为核心的情况下,公司树立了以技术为导向的公司形象,其在5G市场的良好表现也大幅提升了市场知名度。目前,公司的射频前端模组已经在三星、OPPO、vivo、荣耀等智能手机机型中实现大规模量产,并进入入闻泰科技、华勤通讯和龙旗科技等一线移动终端设备ODM厂商,拥有较为优质的客户结构。在物联网方面,公司已经与头部的Cat.1通信模块公司、SoC平台公司达成战略合作。在强大的客户资源的推动下,公司有望借助5G手机快速发展和物联网市场的海量需求的推动,扩大营收规模,持续保持增长。

其三,混合架构使晶圆供应更加灵活,带来一定成本和集成度优势。公司射频前端混合架构采用绝缘硅和砷化镓材料相关工艺,相较于砷化镓材料相关工艺,绝缘硅材料相关工艺所在的代工厂产能供应更加充足和灵活,因此可以避免过度依赖单一供应环节,实现供应链的多元化及差异化。在供应商的选择上,公司亦可与多种厂商及代工厂展开深度合作,从而充分保障产品质量。

由此看来,慧智微专注射频前端市场,积累了大量的技术经验和优质客户资源,在多重优势的支撑下,使得公司能够走向国际市场,有能力参与全球化竞争,实现更长足的发展。

受益于5G发展浪潮,射频前端有望量价齐升

将视角拉至更为宏观的角度,全球及中国射频前端芯片行业仍有较大的发展空间。

伴随着通信行业向5G升级,产业代际升级中主要呈现出频段拓展、技术变革、工艺创新、架构演进以及万物互联等五大趋势。伴随着上述五大趋势,5G手机渗透率应运提升,单机频射价值量也同步增加。产业升级驱动厂商大力推出5G新机型,此举或将赋能手机行业新的增长点。通信行业的蓬勃发展,一定程度上给射频前端行业释放出了积极的信号。

再从频射前端的整体市场来看,数据显示,2011-2018年全球射频前端市场规模复合增长率为13%,2018年市场规模达到149.1亿美元。受5G网络商业化建设的影响,2020年和2021年全球射频前端市场规模升至202.16亿美元和204.6亿美元。预计2028年有望达到412亿美元,2021-2028年间复合增长率达到10.52%。

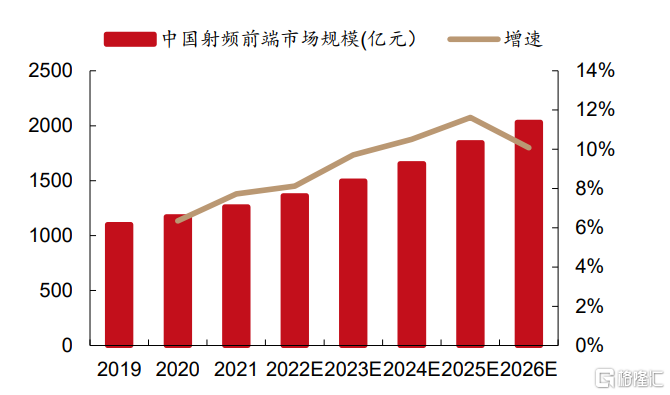

中国作为5G应用全球领跑者,4G使用率自2020年达到巅峰后开始下降,越来越多的消费者转向5G套餐。根据《2022中国移动经济》报告,预计到2025年,中国5G连接总数将从2021年的4.88亿增至8.92亿。到2025年,中国超过半数的移动连接将使用5G。由此,中国射频前端市场规模将从2020年的1171.21亿元增长至2026年的2032.62亿元,复合增长率达到8.19%。面对广阔的市场,慧智微有望凭借其多项竞争优势在激烈的行业竞争中脱颖而出,受益于此。

结语

为顺应全球集成电路产业蓬勃发展的趋势,我国近年来相继出台了《关于印发国家规划布局内重点软件和集成电路设计领域的通知》、《新时期促进集成电路产业和软件产业高质量发展的若干政策》、《中华人民共和国国经济和社会发展第十四个五年规划和2035年远景目标纲要》等一系列政策,为集成电路产业发展注入了新动力。

可见全面发展集成电路市场已经成为当前实现芯片自主自强,进一步提升国家信息安全和信息化水平的重要内容,射频前端行业作为集成电路产业的重要组成部分,正迎来新的历史性发展机遇。

在未来,在政策不断支持行业发展,推动行业受到更深入关注和更持续资本助力的环境下,慧智微这类在技术、品牌和发展潜力等多方面更具优势的企业,或将优先受益进入发展快车道。

同时,慧智微目前申购已经结束,相信伴随其顺利登上资本市场,面临的发展机会也将更加明确。