来源 :思宇MedTech2026-03-01

2026年2月27日,科美诊断[688468]发布2025年度业绩快报。报告期内,公司整体经营承压,收入与利润均出现明显下滑,行业集采深化与费用投入加大成为核心影响因素。

业绩概览:收入利润双降,盈利能力明显承压

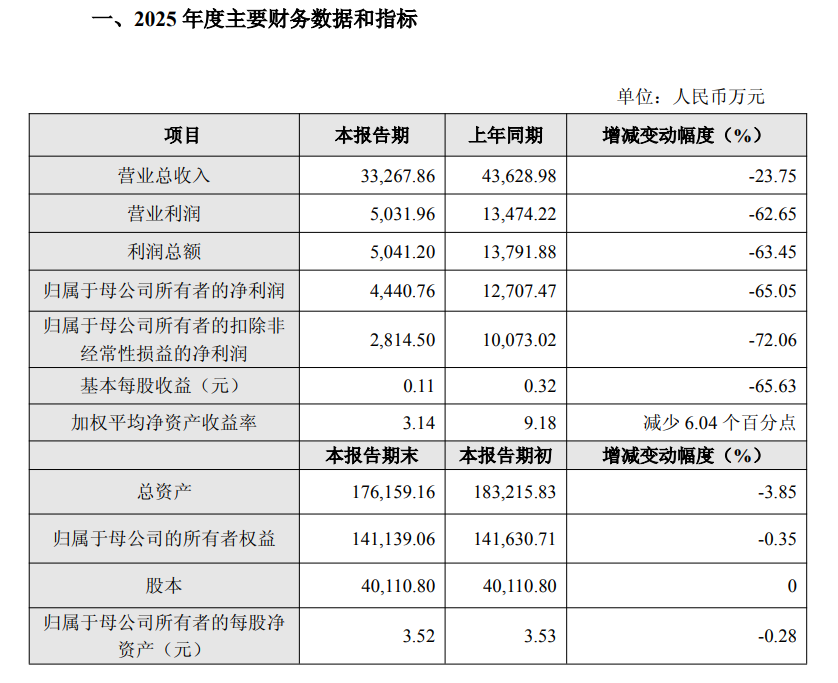

2025年,公司实现营业总收入3.33亿元,同比下降23.75%;实现归母净利润0.44亿元,同比下降65.05%;扣非净利润为0.28亿元,同比下降72.06%。

从盈利端看,公司营业利润同比下降62.65%,利润总额同比下降63.45%,整体利润体系显著收缩。同时,公司基本每股收益为0.11元,同比下降65.63%;加权平均净资产收益率降至3.14%,较上年减少6.04个百分点。

整体来看,公司在收入端承压的同时,利润端受成本及费用结构影响更为明显,盈利能力阶段性大幅下滑。

业务分析:集采压价叠加高研发投入,利润空间收窄

报告期内,公司业绩下滑主要受到三方面因素影响:

一是体外诊断集采在全国范围内深入推进,核心产品价格持续承压,直接影响主营业务收入规模;

二是公司持续加大创新投入,研发费用维持高位,在收入下滑背景下进一步压缩利润空间;

三是本期确认的政府补助等非经常性损益同比减少,对净利润形成额外拖累。

在多重因素叠加下,公司利润端出现明显下滑,且扣非净利润降幅高于归母净利润,反映主营业务盈利能力承压更为显著。

财务结构:资产规模小幅收缩,权益基本稳定

截至2025年末,公司总资产为17.62亿元,同比下降3.85%;归属于母公司的所有者权益为14.11亿元,同比下降0.35%。

从结构来看,公司整体资产规模略有收缩,但股东权益基本保持稳定,每股净资产为3.52元,同比小幅下降0.28%,财务基本面仍维持相对稳健。

发展展望:坚持技术驱动,推进国产替代路径

面对行业环境变化,公司明确将继续坚持创新驱动发展战略,依托自主知识产权的LiCA?技术平台,推进“进口替代+临床创新”双轮驱动路径。

未来,公司将重点加强以下方向:

持续提升产品技术壁垒,强化差异化竞争能力

推进成本精细化管理,应对价格体系变化

加快新产品落地,拓展临床应用场景

在行业集采常态化背景下,具备技术平台与产品创新能力的企业,有望在新一轮竞争格局中逐步重塑优势。