������ΪA�ɽ�������еĴ���ϵͳ�����̣� ����˼�� ��ҵ���ڶ̶��������ھͳ��֡���ת���ơ���

����������˾�Ʊ����֣� ����˼�� �ڽ���һ���ȸ����е�ʱ����ҵ����ͷ���������У���˾һ������Ӫ��������15%֮�ʣ�������ȴ���Ʊ�����40%��

�������˶����ȣ���˾ҵ����ʼ�ڷɣ������Ⱦ�����ͬ�ȱ�����80%���������ȵľ�����ͬ�ȸ��DZ��dz�8����

������������ǣ���˾�����Ⱥ������ȵ�ë���ʲ�δ����������������������һ���Ȼ��͡���ë����δ������������֮�ʣ�Ϊ�ξ�����ᱩ�ǣ�������Ϊ�����������������˾���ַ���û���������ر����з����õȣ����¶�������������

��������Ȼ�й����Ǵ��ܵ�һ���г����������г���������������Ӳ�ˡ������� ����˼�� ���³��Ĺ���������

������� ����˼�� �ĺ�������ռ�ȸ� �����Դ �� ����˹ ��ȣ������Զ���ö��³��ƺ�Ҳ��ʶ�� ����˼�� ��ǰ�ߵIJ��졣

����ֵ�ù�ע���ǣ� ����˼�� ����������һҵ����Ҳ�DZ���ĸ���������ӯ����������˾ֻ������ϵͳ������Ҫ���EPC��ҵ��B�˿ͻ�������ܻᵼ�¹�˾ӯ�����ޡ�

������ǰ�ڶ�﮵�ء���������̲��ִ���ϵͳ֮�ʣ� ����˼�� ����ϵͳ��������������δ��û�С��ɱ����ơ���һ���г�������ֲ�������˾ӯ������������ս��

�������ܾ���

����������Ԥ�ڱ���

��������������ȫ����ϵͳ����������������ʾ��2025���ϰ��꣬ȫ����ϵͳ������Լ167GWh��ͬ������85.7%��

�����ڴ˱����£� ����˼�� �������ȴ���ϵͳ����Լ7.3GWh��ʵ�־�����Լ3��Ԫ������������38%��

�������� ����֤ȯ �б������� ����˼�� ���ڶ�������ռ��������Ԥ�ƽ��������ȹ�˾ȷ������Լ7.3GWh+�����У�����7.1GWh����������8%������0.2GWh+�����ȳ�ƽ��

������ȫ�꿴�� ����֤ȯ Ԥ�� ����˼�� �������������30GWh���ң��������Լ70GWh�����й���60GWh������10GWh��������ʵ�ָ�����Ŀ�꣬���൱�����������������130%��

������ȻĿǰȫ����װ�����������ʢ�����ڽ�������Ļ����ϣ� ����˼�� ���껹���ٷ���������

������ǰ�� ���Ž�Ͷ֤ȯ ��h�Ŷ�����������ô�����ҵ�����ġ�������Ϊ�����ܾ����Ե�������������ҵ����ʽ�����������������ϵ�2025-2027��ȫ����������װ������272GWh��441GWh��642GWh��ͬ�����ٷֱ�Ϊ46.6%��62.1%��45.6%��

�������������Ž�Ͷ�Դ�����ҵ�ķ���Ԥ�⣬ ����˼�� ���������ʵ��70GWh�������ɡ�Ҳ����ָ�������ںܶഢ����ҵǩ���Ŀ��Э�飬δ�������������������ִ�еġ��������ⱬ��������������ȷ�������ˡ�

�����з�ռ�ȱ����½�

����������������

��������ǰ�����ȣ���˾Ӫ��������50%��������ͬ��������һ�����ּ��ȿ���һ���ȹ�˾��Ӫ��������15%֮ʱ��������ȴ���Ʊ�����40%��

�����Դˣ���˾��ʾ��һ���Ⱦ������»���Ҫ���ڼ���������������¾������»���������ʾ����˾һ�����ڼ������ͬ������1���ٷֵ㣻ë����ͬ���½���6���ٷֵ㣻������ͬ���½���5���ٷֵ㡣

�����ɴ˿ɼ�����˾һ���Ⱦ����»���ֱ��ԭ����ȫ�Ƿ���������ӯ��ˮƽ�����»���������

�������Ӷ����ȿ�ʼ����˾ҵ���������������У������Ⱦ�����ͬ�ȱ�����80%�������Ⱦ�����ͬ�ȸ��DZ��dz�8������������ǣ���˾�����Ⱥ������ȵ�ë���ʲ�δ����������������������һ���Ȼ��͡�

������ӯ������δ������������֮�ʣ�Ϊ�ξ�����ᱩ�ǣ�������Ҫ������ԭ��һ���ڼ�������»����ر����з��������»����ԡ����ǹ�˾�����������ӣ��Һ���ҵ��ë�������Ը��ڹ���ҵ��

������˾���з������ʷ��棬һ����Լ4.52%��������Լ2.29%��������Լ2.56%��ǰ������Լ2.83%���з�Ͷ��ռ���»���ֱ��������˾����������

������ �����Դ ǰ�������з�������Ϊ4.73%�����֮�£� ����˼�� �ƺ���Ը�����������̡����з�Ͷ���ٵ�Ҳ������˾ҵ��չ����Ҳ�ǹ�˾��������������֮һ��

�������⣬��˾���꺣��ҵ����ֽϺã��ϰ��꺣������Լ3��Ԫ����Ȼռ�ȼ��ͣ���ë���ʸߴ�36%���ȹ���ҵ��߳�20���ٷֵ㣬Ҳ�������������ǡ�

������ҵӯ��ˮƽ�������ͬ��

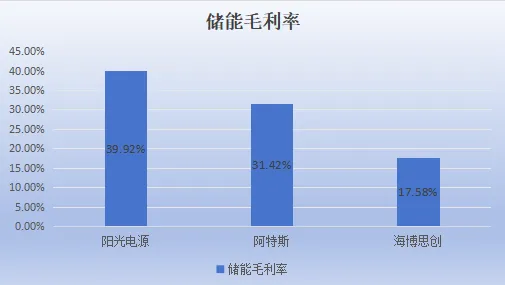

������ʵ�ϣ������ϰ��꣬ ����˼�� ��Ȼ�ڴ���ϵͳ�������������壬����ӯ��ˮƽԶ����������һ�� �����Դ �͵ڰ˵� ����˹ ��

������ͼ��ʾ�� �����Դ �ϰ��괢��ϵͳë���ʱ� ����˼�� �߳�һ���࣬ ����˹ Ҳ����߳�һ��ء���Ϊ��ȫרע����ϵͳҵ��� ����˼�� ��Ϊ��ë�������֮�ͣ�

����Ҫ֪���� �����Դ ����ҵ��ռ��ֻ��40%���˼һ��й������������վ�ͷ���ҵ�� ����˹ ����ҵ���ռ21%������Ӫҵ��Ϊ������������˵����רע�� ����˼�� ë����Ӧ�ø��߲Ŷԣ�û���뾡����˲�����

������˾��Ҫ�ͻ���ǰ���ͻ�����ȫ�Ǵ������������Ȼ��ͻ�ռ�������»��������ֳ��������������г�������Ȼ�������ʲ������̡����غ����г�������������г�������Ͷ�����´���ô����١�

�����ټ��ϴ���ϵͳ����ҵ�����Ӿ磬����������ҵҲ��ʼ����ϵͳ����ҵ������ ���ǵ� �� ����ʱ�� ��Զ�������ȣ����Dz����д��ܵ��ҵ���д���ϵͳҵ�������� ���ǵ� ��ϵͳ����ҵ������ȫ�������

������Ȼ ����˼�� ĿǰҲ�ڲ��ֺ���ҵ��Ŀǰҵ��ռ���Եͣ��Һ������г����ڿ����ڡ�

������ǰ����IPO�ڼ䣬�Ͻ�����һ��������ʣ����Ϲ����ⴢ��ϵͳ�г������������ֵIJ��������˵����˾δ��չ����ҵ�����Ҫԭ��

�������Ʊ��ʵ��ס�ˣ�ֱ���ĸ��º� ����˼�� �ŷ����ظ�������������������⣬ ����˼�� �Ļظ���������ǣ����ڵ�ǰ����֧�ִ��ܷ�չ���гɳ��������������г���������ͳһ�������ڱ������ɣ��������г��������Ϥ������ó���գ��������г��Ŀͻ���ϵ�Ƚϵ�λ��

������������ı������ѯ����������꣬���� ����˼�� ���³����ܾ����Ž����ڳ�ϯ�����촢�ܼ��껪ʢ����۷�Ի�����ʱ��ʾ���й�������ҵ�ں�����г���������������Ӳ�ˡ�

�����⻰˵�ĺܿ�ѧ���Ͼ� ����˼�� ����ҵ��ռ�Ƚ�6.5%���� �����Դ �� ����˹ ��ȣ�����û���ȡ������������Ԥ�ڣ����ڱȺ���Ҳ��6:1�ĸ������ռ���������д�ʱ�ա�

������Ȼ�� ����˼�� Ҳ��ʼ�˴��������⡱���Ͼ������40%��ë���ʣ�Զ�ȹ���10%���ë��Ҫ���˵Ķࡣ

������һҵ��ṹ������������

����ֵ��ע����ǣ� ����˼�� ë���ʵ͵���һԭ����������ҵ����ڵ�һ����˾ĿǰӪ�ռ���ȫ�����Դ���ϵͳ���� �����Դ �� ����˹ ���Լ� ���ǵ� �� ����ʱ�� �ȶ��Ƕ�ҵ���С�

�������ڹ�˾ֻ������ϵͳ������Ҫ���EPC��ҵ��B�˿ͻ�������ܵ��¹�˾ӯ�����Ӧ�̺ʹ�ͻ��ġ�ǰ��л�����

��������ҵ������������ ����˼�� ���������μ����̵�����ռ䱻������ѹ��

��������﮵�س����������졢���οͻ�����̽���Բ������� ����˼�� �����м䣬ǰ�����������������ɡ������괢�ܵ�о���ţ����� ����˼�� ��ij�������ϣ���������ƣ���Ϊ����ǰ�����˴�����о��Դ������������ܽ��ڵ�о����ȱʱ������ҵ�����־���ë���ʵı仯��

��������˾�з�Ͷ�벻�㣨�з������ʵ���3%������δ����ҵ���ܹ�ʣ�������Ӿ�֮�£���������Ҫ�����۲졣

�����ӳɱ��Ͽ�����ǰ�г��������Ĵ���ϵͳ���ɱ����Դ��ܵ�أ�Լռһ�����ϡ���������յ�ؼ����Ͳ��ܵ���ҵ��˵������ϵͳ����ҵ���ǡ��绢��������������óɱ����ơ��� ����˼�� ���ڿ���ȱ���ɱ����ơ�

���������� ����˼�� �����ģ�����������Ҫ��һ��2023��5�·ݸճ�������ҵ�ɹ������������������κβ�����ȫ�������ɡ���������ϵͳ��δ���ĺ��ľ��������������ģ�

��������ë�����»��Ǵ�������

�������ڲο��ҵ����

��������֮�⣬ ����˼�� ���³������ĵġ�Ӳ�ˡ���ʵ�����ÿС�ȥ�꣬��˾�״β��ֺ���ҵ����ë���ʸߴ�42.14%�������ϰ��꣬��˾����ҵ��ë�����Ѿ�����36.23%������ʱ�����Լ6���ٷֵ㡣

�������ź����г��ľ����Ӿ磬�Լ��ڶ���ڴ�����ҵ�ײ��ִ���ϵͳҵ�����г��ĸ�ë����Ȼ�����»���������Χ���Ͼ�����Ǯ�ĵط���������ֻ��Խ��Խ�ࡣ

���������г����ر��ǼҴ����̴������ӽ��ڼҵ�ë���ʡ����ʹ��ܣ�������Ҫ�Ȼ������̴���ë����Ҫ��һЩ��

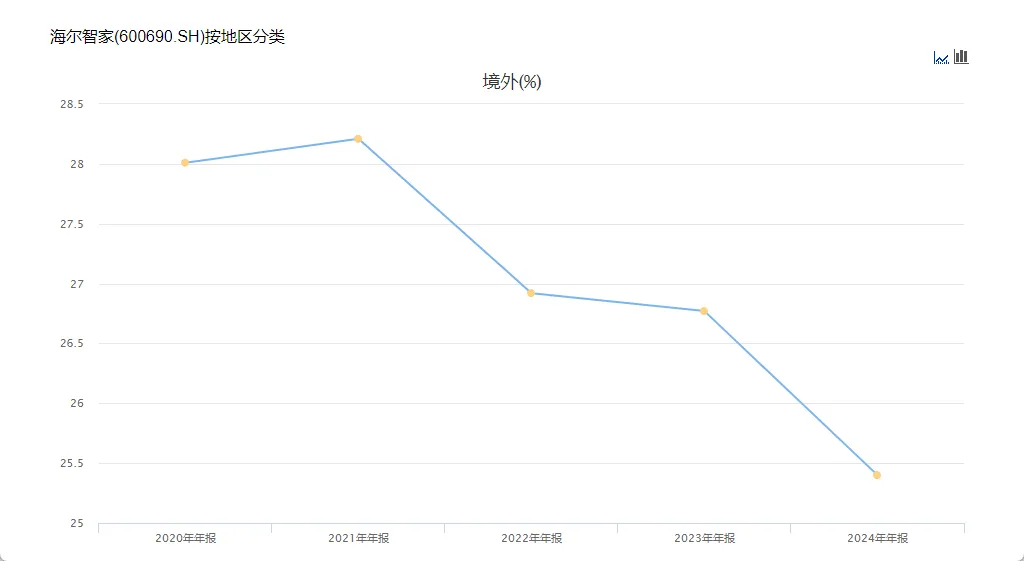

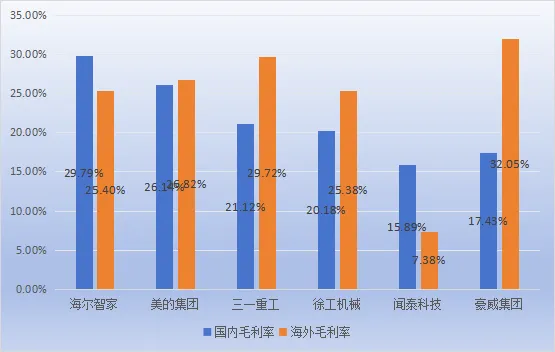

��������ҵ���ͷ �����Ǽ� ���亣��ҵ��ռ���ѳ�50%������ë����һ·�»����Ⲣ��˵�����IJ�Ʒ���������У�������ҵë���ʵı�Ȼ�ع����ơ�

���������继�ù����ͷ �̵��� ���亣��ҵ��ռ�����ߴ��80%�������Ź���ҵ��ռ�Ȳ��������������Ӿ磬�亣��ë����Ҳ�����»���

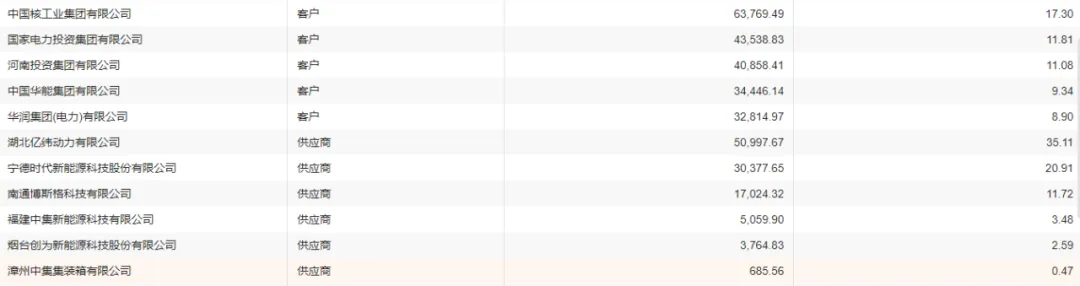

������ͼ��ʾ�������Ǽҵ���ҵ�����ǹ��̻�е��뵼����ҵ���亣��ҵ��ë���ʶ���30%���¸�������Ҳ���г�������һ���κ��ȶ���ӯ��ˮƽ��

�����ɴ˿ɼ����������г���������ʱ����������Ȼ��ࡣ���ڿ� ����˼�� ����ë���ʻ��ܵ�36%�������š���Ӳ�ˡ��IJ�����Խ��Խ�࣬δ��������亣��ҵ��ë���ʻ����»���30%���ң��������¡�

�������������ϵͳ�����Լ����ʹ��ܣ����ë���ʴ���ά����25-30%���Ѿ���ͦ������ˮƽ�ˡ�վ�ڷ��֮�ϣ�����Ҫ���վ�˼ά��40%����ë�������Գ־ã��ر��Ƕ��ڵ�����ϵͳ�����̶��ԡ�

������Ȼȫ�����������ڱ���ʽ������������ȱ�����ļ������з�Ͷ�벻�㣬�ҹ���������Ӧ�������ɡ��Ĵ���ϵͳ��������˵����Ǯ����Ǯ��ʱ�䲻���ˡ�