来源 :朝阳永续2026-06-23

1. 华润微第二季度业绩预期怎么样?

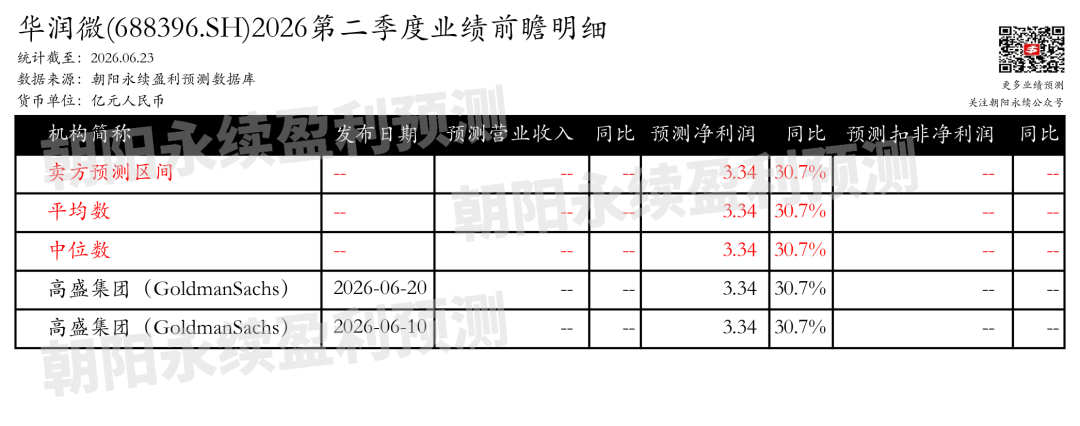

截至2026年06月23日,根据朝阳永续季度业绩前瞻数据:

预测净利润3.34亿元,同比变动30.7%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 华润微最新卖方观点

华鑫证券认为:华润微2026年一季度业绩超预期,营收和利润实现高增长。营业收入同比增长21.34%,归母净利润同比增长296.56%。业绩增长得益于半导体市场景气度回暖,公司积极开拓市场和优化产品结构,保持高产能利用率。同时,公司持有的金融资产上市,增厚利润。全球半导体行业步入复苏周期,AI算力和新能源需求驱动产业链量价齐升。公司作为国内全产业链IDM厂商,拥有核心技术壁垒,产能持续扩充。先进封装和掩模制造业务增长显著,第三代半导体产能有序落地。公司有望在AI算力和新能源产业红利中保障供应链安全,快速响应需求,业绩具备确定性。

分业务来说:

1)AI算力与新能源共振:全球半导体行业步入复苏周期,AI算力和新能源需求驱动产业链量价齐升。

2)全产业链IDM厂商:华润微作为国内领先的全产业链IDM厂商,拥有核心技术壁垒,产能持续扩充。

3)先进封装与掩模制造:先进封装业务和掩模制造业务增长显著,产能利用率维持高位。

4)第三代半导体产能:公司碳化硅和氮化镓产品在高端应用领域实现批量供货,产能有序扩充。

高盛集团(GoldmanSachs)认为:华润微(CR Micro)的营收增长和毛利率(GM)提升前景看好,得益于其12英寸生产线产能提升、高利用率以及2026年2月宣布的价格增长。公司利用IDM业务模式把握新兴市场(如AI服务器电源组件、低空经济、机器人等)的增长需求。在AI服务器电源组件领域,华润微提供PSU、HVDC、SST、IBC、POL等全面解决方案,预计未来几年将有更多贡献。公司还与领先的光模块厂商合作开发下一代光模块电源驱动模块,预计2026年下半年大规模生产,利用公司的高密度PoP封装技术。总体而言,看好华润微在功率半导体行业需求上升趋势中的表现,以及毛利率恢复带动的盈利增长,尽管维持对华润微的卖出评级,考虑到其估值较高和竞争激烈的功率半导体市场。我们将基础年份调整至2027年,并引入2028年的预测,将12个月目标价提高至人民币42.69元。