01 电源管理芯片领域专家,长期保持高研发投入

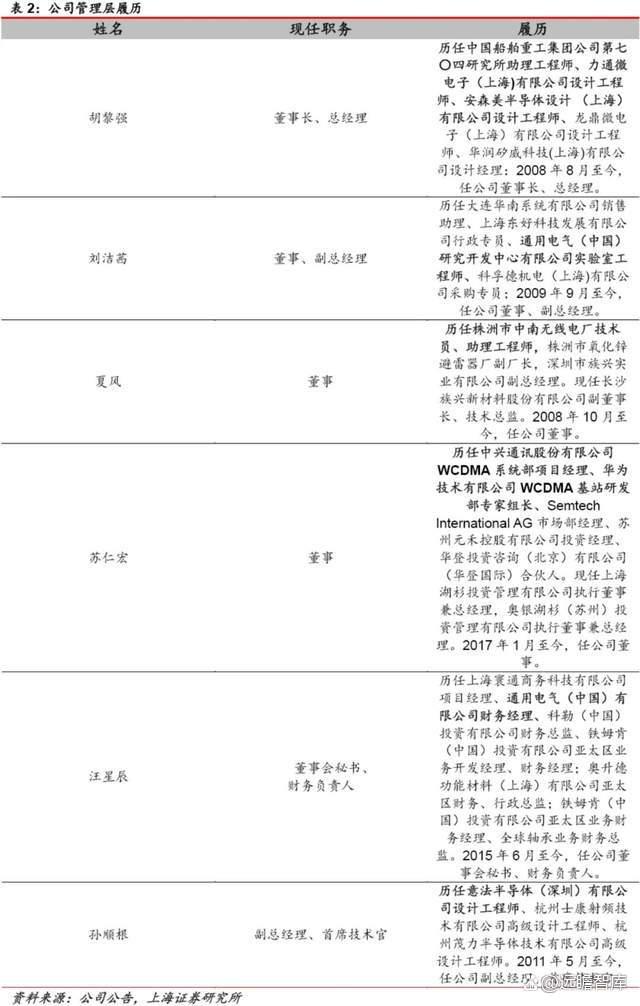

1.1 深耕行业十余年,公司管理层履历丰富

晶丰明源是国内领先的电源管理驱动类芯片设计企业之一,主营业务为模拟半导体电源管理类芯片的设计、研发与销售。

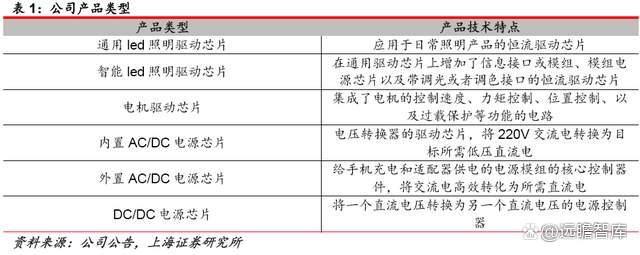

公司现有产品包括 LED 照明驱动芯片、电机驱动芯片、AC/DC 电源芯片、DC/DC 电源芯片等,其中 LED 照明驱动芯片包括通用 LED 照明驱动芯片、智能 LED照明驱动芯片;AC/DC电源管理芯片包括内置 AC/DC电源芯片及外置 AC/DC 电源芯片。

公司管理层均在国内外知名企业内有丰富的从业经验,例如意法半导体、安森美、通用电气、中兴通讯等企业,公司创始人之一胡黎强先生,曾荣获“上海市领军人才”、“第八届上海科技企业家创新奖”等荣誉。

1.2 公司业绩短期承压,长期保持高研发投入

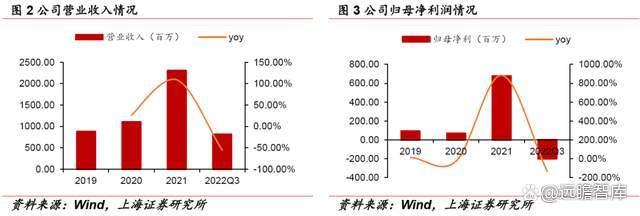

受终端需求萎缩以及下游各环节客户去库存的影响,2022年以来公司业绩下滑较为明显。

2022年前三季度公司实现销售收入 8.07 亿元,较上年同期下降 55.79%;实现归属于上市公司股东的净利润-2.01 亿元,较上年同期下降 135.01%;剔除股份支付费用影响,实现归属于上市公司股东的净利润-0.76亿元,较上年同期下降 111.42%。

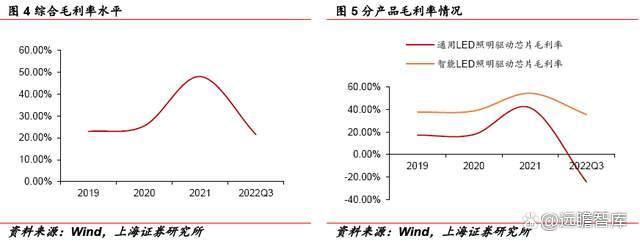

公司为积极消化过剩库存和巩固市场份额,对产品价格进行下调,毛利率下滑幅度较大。

前三季度公司产品综合毛利率为 21.42%,同比下降 27.43%;其中第三季度通用 LED 照明驱动芯片毛利率为-24.38%,较上年同期下降 70.07%,环比 2022 年第二季度下降 43.56%;智能 LED 照明驱动产品毛利率 35.47%,基本保持稳定。

随着库存清理结束以及工艺平台升级,通用产品毛利率将逐步回升至历史平均水平。

下游经销商截至三季度末库存数量较去年年末下降 56.24%,较今年二季度末下降 44.37%,基本完成既定目标。公司自有存货方面,截止三季度末,较去年年末比例下降 10.84%,较今年二季度末比例下降 25.19%。公司将持续消化自身库存,计划在年底恢复到健康水位。

公司持续重视产品研发,积极拓展 AC/DC 及 DC/DC 电源管理芯片领域。

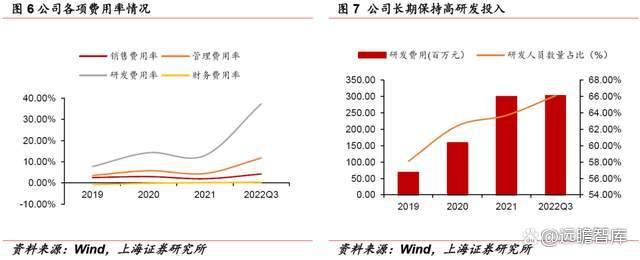

2022年前三季度,公司的销售费用率、管理费用率、研发费用率、财务费用率分别为4.21%、11.76%、37.41%、0.33%。

公司以具有市场竞争力的薪酬待遇吸引行业内优秀人才,不断加大相关领域的研发和推广投入,三季度末公司职工人数为 525 人,其中研发人员 347 人,占比为66.10%。前三季度公司研发费用为 3.02 亿元,较上年同期增加净增加额 0.99 亿元,增长比例为 48.58%。

1.3 外延式发展助力公司完善产品业务布局

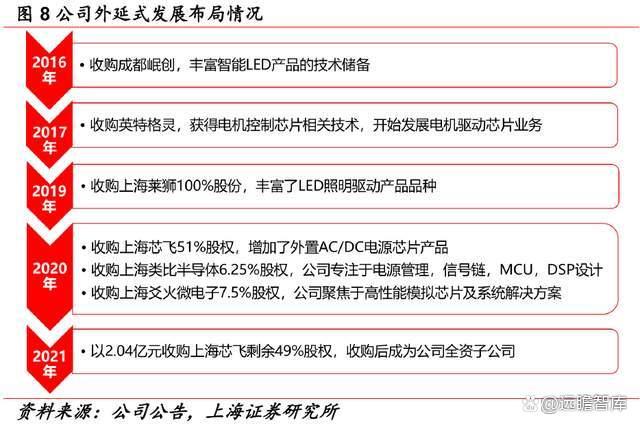

公司借助外延式发展的契机,完善业务布局,深化业务结构调整,增强自身发展驱动力,实现跨越式发展。

公司2016年收购成都岷创丰富智能LED产品的技术储备,2017年收购英特格灵从而开展了电机驱动芯片业务,2019年通过收购上海莱狮丰富了LED照明驱动产品品种,与公司原有照明业务形成共振。

公司还通过收购上海芯飞增加了外置AC/DC电源管理产品。

02 智能LED照明:公司掌握自主核心技术,受下游客户认可

随着 LED 照明个性化、特殊需求不断涌现,产品日趋向个性化与智能化方向发展。

针对消费者调光、调色、远控、互动等智能化照明需求而增加的电源管理模块有望随着智能化趋势进一步增长。同时,在照明产品智能化的过程中,照明技术与智能硬件、互联网、物联网技术实现跨界融合,促进了 LED 照明行业内的新兴需求。

配套智能 LED 产品的智能 LED 照明驱动芯片在通用 LED 照明驱动芯片的基础上增加了设计模组、电源、智能控制系统或加载的各项与智能化等有关系统模块,用于满足智能家居及物联网发展趋势下 LED 照明产品智能化需求。

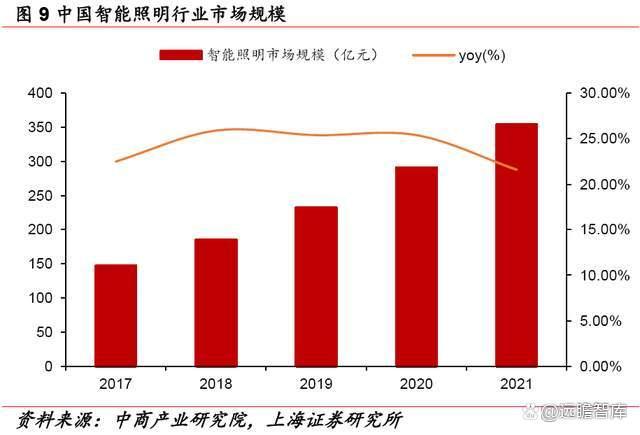

根据中商产业研究院数据显示,2021年中国智能照明行业市场规模将超过350亿元,相对于 2017年市场规模147亿元,复合增长率达到24.6%。

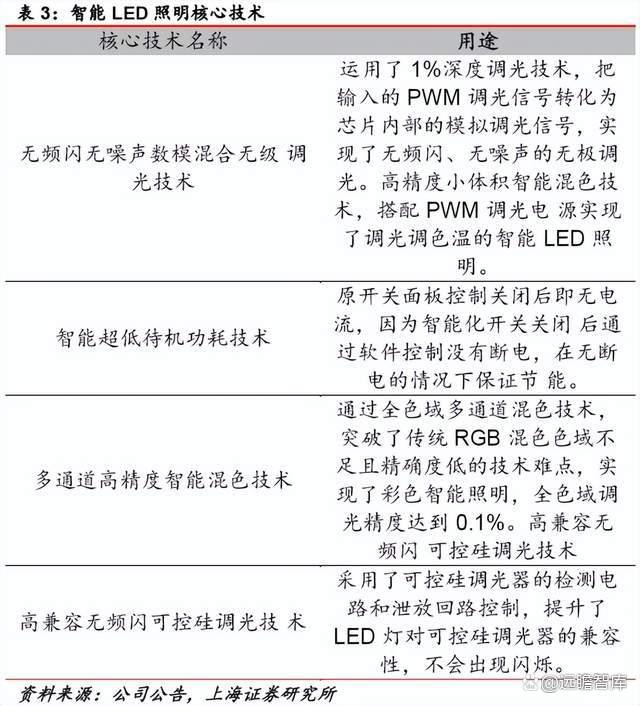

公司相继攻克了无频闪无噪声数模混合无级调光技术、智能超低待机功耗技术、多通道高精度智能混色技术、高兼容无频闪可控硅调光技术等具有行业领先性的关键技术,应用该等技术开发的智能 LED 照明芯片可以实现 1%的精准调光,另外低功耗待机电源可满足无线智能控制模块的精准供电需求,并将待机功耗降低至行业领先的 2 毫瓦水平。上述技术的突破使得智能照明产品真正具备了成为物联网节点的基础条件。

公司在智能照明领域的技术积累获得行业的普遍认可,国际照明领导品牌飞利浦在其推出的首款智能照明产品―HUE 照明系统中全面配套使用公司为其定制化设计的智能电源驱动芯片,宜家、小米等较为成熟的智能照明产品中亦配置了公司电源管理芯片。

公司低功耗等技术可广泛应用于智能面板等其他智能家居产品中,因此公牛电器等智能家居产品生产商亦与公司就智能化产品联合开发达成了合作关系。

03 AC/DC+DC/DC产品打造公司第二成长曲线

内置AC/DC电源芯片主要聚焦于大、小家电业务领域。

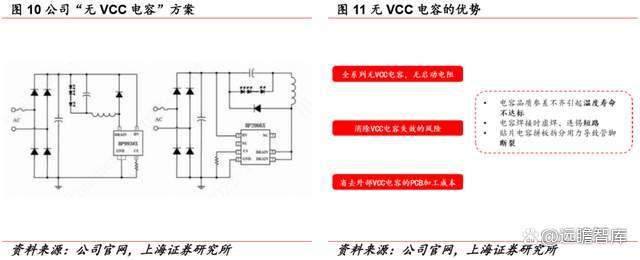

2022年上半年,共有5颗应用于空气炸锅、暖风机等小家电的新品实现销售,其中去VCC电容系列产品具有集成度高、成本较低等优势,推出后获得市场认可。

外置AC/DC电源芯片产品方面,晶丰明源成为优先快充方案上采用磁耦通讯的国内厂商,磁耦通讯具有速度快,低功耗,高可靠性,寿命长等诸多优势,适合高可靠性和高效率开关电源应用,避免光耦老化带来的电压漂移。

公司推出具有IGBT结构的符合功率管20W快充产品,通过优化内部控制技术,在保证性能的前提下,很好的兼顾成本与效率,市场竞争力显著,目前已成功进入市场。同时,拥有完全自主知识产权的国内首创的磁耦+ACOT 65W GAN快充产品已完成样品评估,各项关键技术已经验证通过,产品经过第三季度改版后,计划第四季度进入客户送样阶段。

公司通过三年的研发周期,把原副边技术产品化,成功覆盖从20W-65W的功率产品,克服技术壁垒,对公司市场推广有很大的助力作用。

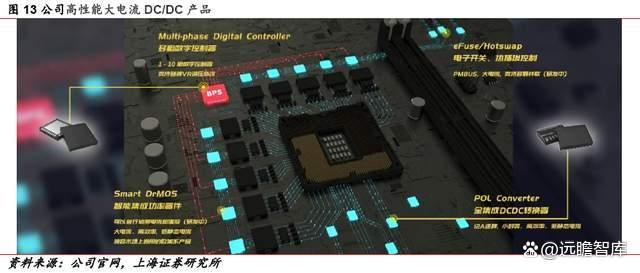

公司将加大研发投入,在高性能大电流DC/DC电源芯片领域,实现国产化。

公司上半年正式推出首款国产10相数字控制电源管理芯片BPD93010,已正式进入市场且首家客户正式量产,开始形成销售收入,有望广泛应用于PC、服务器、数据中心、基站等领域。

公司已完成了向力来托半导体(上海)有限公司购买电源管理设计的半导体器件与工艺对应的技术及知识产权。随着自主工艺技术能力的完善,公司进一步提升了在大电流DC/DC电源管理产品竞争力。

受市场环境等因素影响,公司已终止与凌鸥创芯的重组事项。

但公司在产品方面仍与凌鸥创芯持续合作,并为凌鸥创芯提供产能支持,共同向市场推出辅助电源与MCU组合的产品方案,目前公司AC/DC电源,大家电与凌鸥MCU一起推广,现已在客户端取得突破。

盈利预测与估值

盈利预测

1)LED照明业务

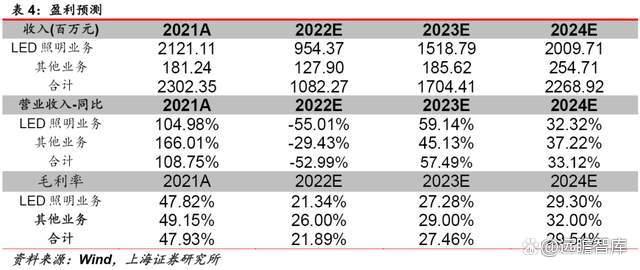

一方面,公司持续消化自身库存,计划在年底恢复到健康水平,LED通用照明业务毛利率将逐步回升至历史平均水平;另一方面,公司顺应行业发展趋势,积极布局智能LED照明业务,应用领域升维,故我们预计2022-2024年LED照明业务收入增速分别为-55.01%/+59.14%/+32.32%,毛利率为21.34%/27.28%/29.30%。

2)其他业务

内置AC/DC电源芯片,其主要聚焦于大、小家电业务领域,今年上半年有多种型号产品推出;外置AC/DC电源芯片,公司已经成为优先快充方案上采用磁耦通讯的国内厂商;DC/DC电源芯片,公司推出首款国产10相数字控制电源管理芯片,未来国产替代空间广阔;电机驱动芯片受益于下游应用领域的广泛(包括家用电器、新能源、工业控制等领域),未来收入有望稳步提升。

综上所述,我们预计22-24年其他业务收入增速分别为-29.43%/+45.13%/+37.22%,毛利率为26.00%/29.00%/32.00%.

3)营收与毛利率总体预测

我们预计2022-2024年公司营业收入将分别达到10.82/17.04/22.69亿元,同比-52.99%/+57.49%/+33.12%。我们综合预计2022-2024年公司的毛利率将分别达到21.89%/27.46%/29.54%。

估值

我们预计2022-2024年公司归母净利润为-2.13/+0.94/+2.63亿元,同比-131.4%/+144.3%/+180.1%,对应EPS为-3.38/+1.50/+4.19元,2023-2024年PE为89.29/31.88。

风险提示

1.新产品研发不及预期

由于集成电路新产品的研发投入金额较大,如果产品研发失败或未被市场接受,则不但无法拓展新的市场领域,前期对新产品的研发投入亦将无法收回。

2.供应商依赖风险

在发行人业务规模快速提升的情况下,原材料供应商及外协加工商可能无法及时调整产能以满足公司采购需求,将对公司的生产经营产生较大的不利影响。

3.技术升级迭代风险

如果公司不能及时准确地把握市场需求和技术趋势、突破技术难关,无法研发出具有商业价值、符合市场需求的新产品,将对公司市场竞争能力和持续盈利能力产生不利影响。