来源 :创业最前线2025-03-28

在医美行业消费放缓的趋势下,玻尿酸不再是“神话”,即便是被称为“医美三剑客”的龙头企业,也都告别了高增长。

过去的2024年,是爱美客上市以来营收增速首次降至个位数5.45%,而昊海生科的营收增速已经低于2%。

营收增速低迷之时,昊海生科利润还能保持微弱增长,要归功于政府补助、金融资产增值等收益,倘若扣除这些非经常性损益,其扣非后归母净利润已经转入下滑。

当传统业绩持续萎缩、玻尿酸高增长不再,昊海生科的业绩增长几乎陷入停滞。

然而,在此关头,公司却抛出A股上市以来最高分红计划――2.31亿元,占当期归母净利润的54.92%。

其中,将近一半都会落入昊海生科实控人蒋伟、游捷夫妇的“口袋”之中。2024年,蒋伟夫妇持有昊海生科超45%股权,二人将分走上亿“大礼包”。

尽管昊海生科解释此举是“回馈股东”,但在业绩几乎原地踏步的背景下,高额分红更像是一场“耗血条游戏”。

1

业绩增长失速,机构下调盈利预期

3月21日晚间,昊海生科披露2024年业绩财报。

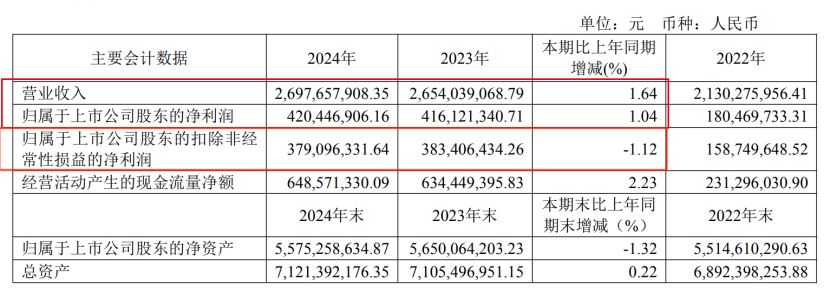

报告期内,公司实现营收26.98亿元,同比增长1.64%;归母净利润4.20亿元,同比增长1.04%。

图/昊海生科财报

这是自2021年以来,昊海生科的营收增速首次下滑至个位数,在此之前的2021年至2023年,其营收增速保持在20%以上。

相比于营收,昊海生科的利润起伏更加剧烈。2021年至2024年,其归母净利润分别同比增长53.10%、-48.76%、130.58%及1.04%。

在2024年,昊海生科的归母净利润还能够保持微弱增长,并非是基于主营业务利润的升高,而是离不开政府补助、金融资产增值等收益的助力。

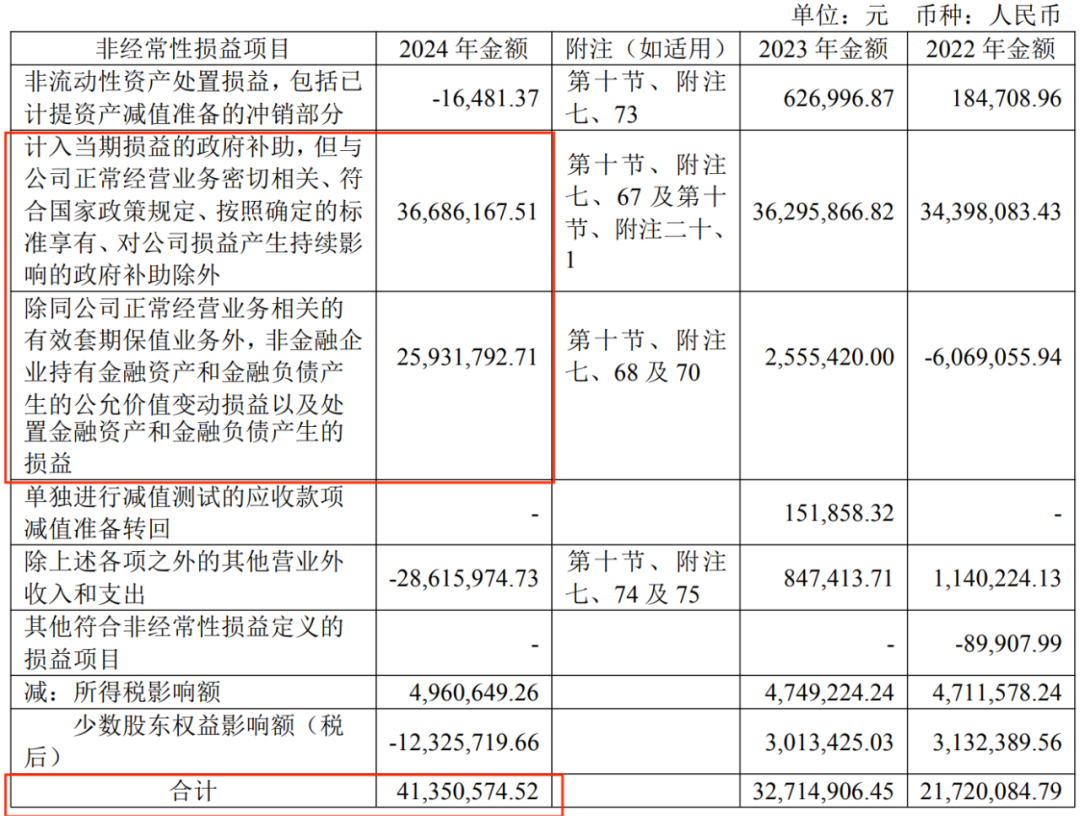

财报显示,2024年,昊海生科计入当期损益的政府补助为3669万元、交易性金融资产公允价值增值2593万元,扣除全部非经常性损益4135万元后,公司的扣非后归母净利润为3.79亿元,同比下滑1.12%。

图/昊海生科财报

这意味着,在剥离政府补助、交易性金融资产公允价值变动等非经常性损益后,公司核心业务已陷入负增长。

业绩失速的背后,是公司传统业务明显承压。

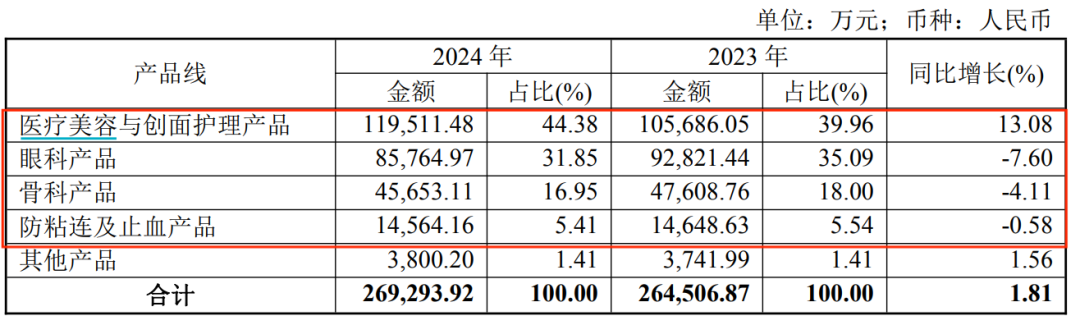

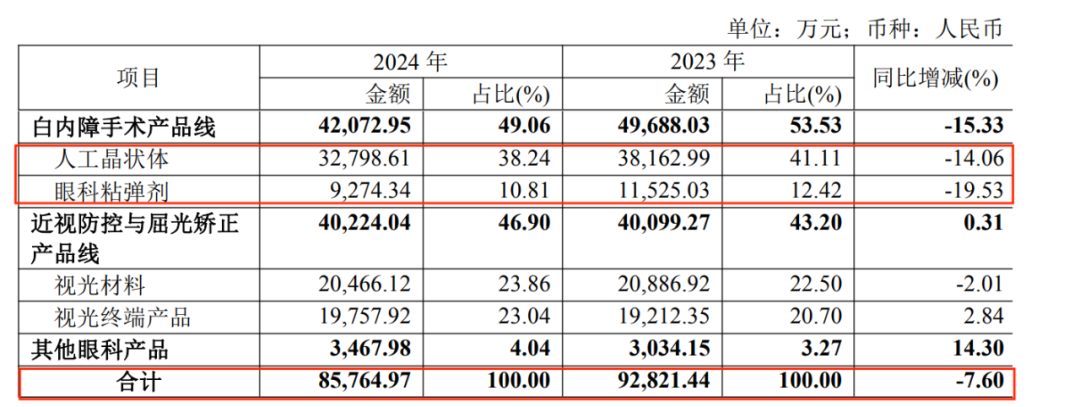

2024年,公司曾经的支柱业务眼科实现营收8.58亿元,同比下降7.60%。其中,人工晶状体实现营收3.28亿元,同比下降14.06%;眼科粘弹剂实现营收9274.34万元,同比下降19.53%。

图/昊海生科财报

对此,昊海生科解释,2023年集团5个品牌的人工晶状体产品及4个品牌的眼科粘弹剂产品全面中选(集采),并于2024年开始逐步实施,中标人工晶状体产品虽在销量方面实现了一定的增长,但由于带量采购中选价格的大幅下降,导致人工晶状体产品于2024的销售收入下降。

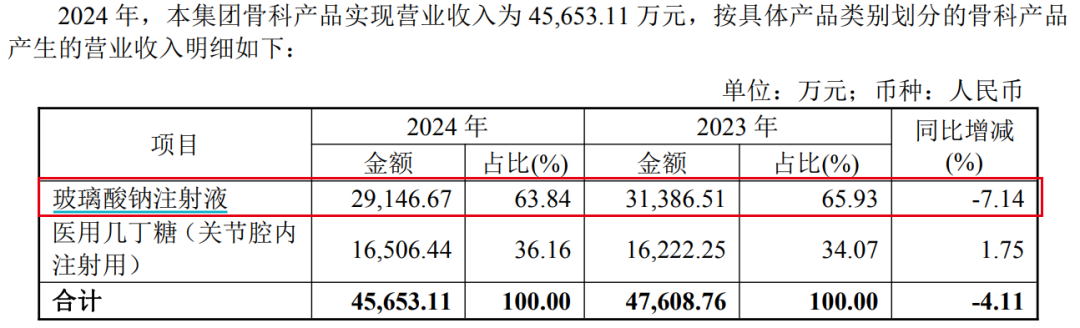

不仅如此,于报告期内,骨科产品实现营收4.57亿元,同比下滑4.11%。其中,玻璃酸钠注射液在浙江等地集采后价格下滑,收入同比减少7.14%。另外,防粘连及止血产品营收同比下降0.58%。