华熙生物股价又遭重挫,玻尿酸龙头1500亿市值跌到零头也没了!

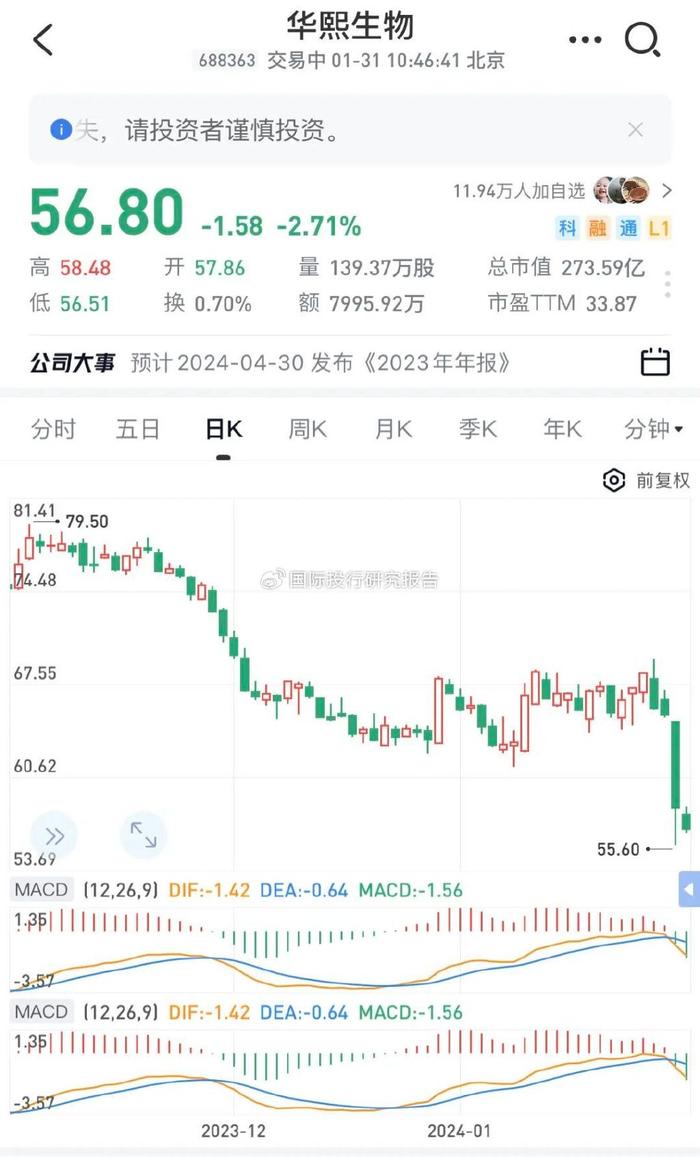

1月30日,就在开盘后不久,“玻尿酸龙头”华熙生物跌惨了,盘中一度下滑逾14%,股价更是跌至55.6元,这一价格创下了公司自2019年11月6日上市以来的历史新低。截至收盘,报58.38元,股价下滑了10.62%,市值281.20亿元,今天上午,股价继续下跌,上午收盘57.53元,打着科创光环上市,玻尿酸龙头如今跌成这样,害死了投资者。

由于太过突然,有投资者甚至猜测,“大概率是年报不好看!”

很快,华熙生物在接受媒体采访时给出了股价大跌的原因:应该是由于融资盘强制平仓所致。这下股吧里又热闹了。

华熙生物股价下滑也不是一天两天了。作为医美三剑客之一,华熙生物曾经的股价一度超300元,市值更是直冲1500亿元。但辉煌都是短暂的,如今,华熙生物的股价早已跌去八成,市值就剩下个零头了。

于是,1 月 30 日晚间,华熙胜诉发布了一则意在提振市场信心的公告,称截至 2024 年 1 月 30 日,华熙生物科技股份有限公司通过上海证券交易所交易系统以集中竞价交易方式累计回购公司股份约 221 万股,占公司总股本的比例为 0.4583%,回购成交的最高价为 89.71 元/股,最低价为 57.05 元/股,支付的资金总额为人民币约 1.52 亿元。此外,华熙生物还强调,公司正常开展生产经营活动。

业绩下滑,“玻尿酸”护肤品不香了

一些投资者把华熙生物股价大跌的原因归结到业绩不是没有根据。公司去年10月份披露的三季报以及再往前一些的2023年中期业绩报告,数字就不靓丽。

2023年前三季度,公司营收为42.21亿元,同比减少了2.29%。净利润为5.14亿元,同比减少了24.07%,扣非净利润为4.33亿元,同比也减少了27.97%。

翻看过往财报数据,这是华熙生物自2019年上市以来的首次营收净利出现同时下滑。2023年三季度,华熙生物业绩下滑幅度明显,单季度净利出现腰斩。该季度,华熙生物实现营收约11.46亿元,同比下降约17.26%;实现归母净利润约8979.22万元,同比下降56.03%。

事实上,华熙生物的净利润在去年上半年就下滑了。2023年上半年,华熙生物实现营业收入30.76亿元,同比仅微增4.77%;归属于上市公司股东的净利润4.25亿元,同比下降10.27%;归属于上市公司股东的扣非净利润为3.61亿元,同比下降12.69%。

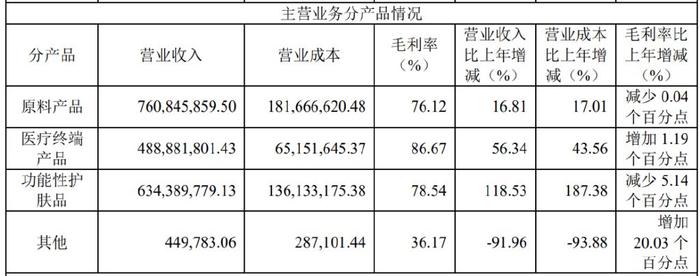

华熙生物业务主要围绕原料业务、医疗终端业务、功能性护肤品业务、功能性食品业务四大业务展开。业绩下滑和华熙生物引以为豪的功能护肤品业务直接相关。

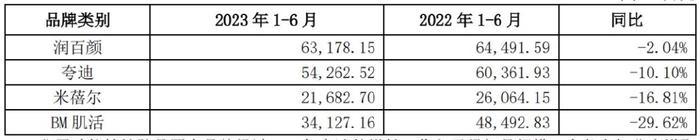

相较实现双位数增长的原料和医疗板块,2023年上半年,华熙生物的功能性护肤品业务收入为19.66亿元,同比下降了7.56%。该部分业务占公司主营业务收入的 63.92%,毛利率为 74.49%,相比去年同期下降了4.25 个百分点。其中,华熙生物旗下的四大品牌营收均出现了下滑。

众所周知,华熙生物是以透明质酸微生物发酵生产技术为核心的技术企业。公司主要产品为透明质酸原料及相关终端产品。根据弗若斯特沙利文报告,华熙生物占据2020年全球玻尿酸原料市场份额的43%。

但从公司的整体营收比例来看,相比于原料产品,近几年公司的功能性护肤品才是大头。

2019年,公司的原料业务是最大的板块,占总营收的比例达四成。

此后的2021-2022年,华熙生物原料业务增速大幅放缓,营收分别为9.05亿元和9.80亿元,分别同比增长28.62%和8.31%,占比由18.29%下降至15.41%。与之对应的,2019年-2022年,华熙生物功能性护肤品业务的营收规模从6.34亿元快速增至46.07亿元,营收占比从33.62%提升至72.45%,完全占据了主导位置。

和原料产品业务不同,面向C端打造品牌需要不断进行营销投入,于是,过去几年华熙生物的销售费用不断上涨。数据显示,2019年-2022年,华熙生物的销售费用分别为5.21亿元、10.99亿元、24.36亿元、30.49亿,分别同比增长83.74%、110.84%、121.62%、25.17%。

华熙生物手握的几个品牌,尤其“润百颜”和“夸迪”,其成长可以说是和电商直播深度绑定的。华熙生物曾在2020年财报中也指出,“夸迪品牌和头部主播李佳琦进行了深度合作,通过李佳琦的推荐和推广,快速积累粉丝,提升品牌形象。”

然而,头部主播的号召力在近两年有所下降,因此,华熙生物自身也在进行渠道调整,这也影响了公司的经营业绩。去年7月,华熙生物曾在投资者互动平台上表示,“为贯彻落实‘降本增效’这一重要任务,公司主动对渠道结构进行调整,优化部分前期费用率过高的渠道投放,因此造成一定的渠道贡献缺失。”

贴上“新标签”很难

与同行相比,眼下的华熙生物,成为了业绩表现最不突出的那一个。“医美三剑客”中,爱美客去年前三季度的营收及净利润分别增长了45.71%和43.74%,昊海生科的增长率则分别为25.23%和102.04%。三巨头里,仅华熙生物的业绩不增反降。

事实上,为了提高公司的经营状况,华熙生物一直探寻新的业务增长点。

去年9月初,华熙生物曾公告称,全资控股子公司钜朗在9月1日与韩国公司Medytox(美得妥)、开曼华熙、合资公司Medybloom(华熙美得妥)签署终止契约。

原本,肉毒素可以成为继玻尿酸之后华熙生物布局的又一个明星增长极。早在2015年,华熙生物就“相中”了Medytox的肉毒素产品,并先后通过各种渠道出资成立了华熙美得妥股份有限公司,来进行该肉毒素在中国大陆地区的独家开发、拓展及销售工作。

Medytox的肉毒毒素产品在2018年提交了上市许可的注册申请。但公告显示,产品注册状态自2019年11月11日起一直为在国家药品监督管理局药品审评中心审评审批中,一直未能完成产品注册手续。

2020年6月,韩国食品药品安全处认定,美得妥的肉毒素产品Meditoxin在生产过程中使用未经批准的原液,通过材料造假获得流通许可,违反相关法律,要求其召回和销毁有关产品。

《2023年中国肉毒素行业市场研究报告》指出,2022年中国合规渠道肉毒素市场规模为83亿人民币,预计至2023年中国肉毒素市场将达到97.58亿人民币,2017年-2023年复合年均增长率16.37%。然而,历经八年,花费千万,华熙生物牵手美得妥在国内布局肉毒素最终还是按下了终止键。

另一边,华熙生物还曾在2021年推出玻尿酸饮用水品牌“水肌泉”、透明质酸食品品牌“黑零”,以及GABA夜间健康饮品品牌“休想角落”。

不过,去年2月份,华熙生物的“水肌泉”遭到了上海市消费者权益保护委员会的调查和质疑。2023年2月6日,上海市消保委微信公号发布了题为《上海市消保委四问玻尿酸食品乱象丨“3・15”系列发布之一》的文章。该文连发四问质疑据说能“吃出水光肌”的玻尿酸食品。涉及问题包括玻尿酸食品是不是真能“吃出水光肌”;是谁在说玻尿酸食品能“吃出水光肌”;商家是用什么办法做到“精准洗脑”;玻尿酸为什么会成为普通食品的原料。其中,文章还点名了上市公司华熙生物的玻尿酸水品牌“水肌泉”。

2023年上半年,华熙生物功能性食品业务实现收入 3291.33万元,尽管公司称该部分重新回归大单品策略,但在营收贡献上,显然还微不足道。

凭借一只故宫走红的华熙生物,在2019年上市后曾风光无两。2019年11月6日,华熙生物正式登陆资本市场,发行价47.79元/股,募资23亿元,市值达408亿元。据Wind数据显示,于2021年7月份,华熙生物股价最高涨至314.09元,总市值站上1500亿元。如今,华熙生物的市值不足280亿,较巅峰时期已经跌去八成。

为了提振股价,公司在去年8月份抛出了股份回购计划。但相比于回购计划,对于投资者来说,华熙生物要如何通过调整战略、优化业务结构等在行业竞争中重回曾经的状态才是重点。