最近华熙生物遇到了点烦心事。

作为全球最大的玻尿酸企业之一,华熙生物的主要客户群体都是女性。

但旗下子品牌“润百颜”却找了个有侮辱女性前科的大V带货,这脑回路让人难以理解。双十一临近,口碑受损的华熙生物,业绩会受到影响吗?

其实,这是后移动互联网时代企业转型过程中遇到的常见的情况。

随着自媒体时代的到来,大众的眼球不再盯着电视等传统媒介。公众号、微博、抖音、快手、小红书等渠道成为新的营销投放热点。

但是,这恰恰是传统企业所不擅长的领域。

润百颜不是第一个翻车的,当然也不会是最后一个。不久前,Intel和小鹏汽车请杨笠代言;几天前,劳斯莱斯请网红夫妻晚晚林瀚录制宣传片,纷纷翻车。

传统企业缺乏触达用户的手段,甚至没有像样的公关部,除了生产销售,往往对市场上新形势的营销模式不敏感。

只能依赖中介或者代运营来实现,有些代运营公司的员工水平参差不齐,甚至有些人在里面夹杂私货。

经过此事之后,华熙生物进行了道歉,并全面暂停微博达人的商务合作。星空君认为,这是一个因噎废食的决定,找KOL带货本身并没有问题,问题在于选错了合作的对象。

1

商业的实质是什么?

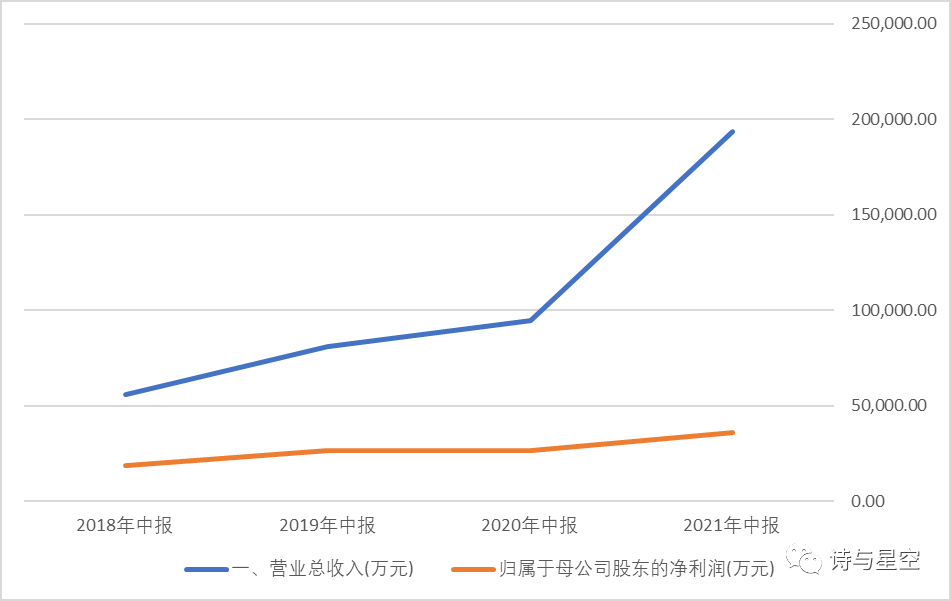

8月30日,华熙生物发布了2021年半年报,营业收入19.37亿,较上年同期增长 104.44%,归属于上市公司股东的净利润3.6亿,较上年同期增长 35.01%。

数据来源:同花顺iFind,制图:诗与星空

简单看业绩,和上年同期相比,营收增幅非常夸张。半年报显示,主要原因为功能性护肤品业务实现收入 12.00 亿元,同比上升 197.55%;原料业务实现收入 4.15 亿元,同比上升 25.18%;医疗终端业务实现收入 3.14亿元,同比上升 51.43%。

但是,在这华丽丽业绩的背后,星空君却看到了一个疑点:净利率下滑严重。

近年来财报对比发现,公司毛利率基本维持在80%左右,变动幅度不大,净利率却急速下滑,从34%左右下降到18%左右。

因为业绩增速较快,掩盖了盈利质量不断变差的事实。

是什么影响了公司的利润呢?

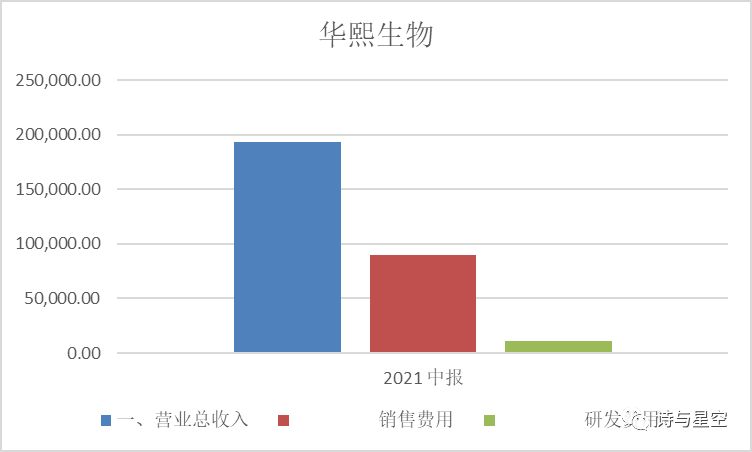

上半年,华熙生物的销售费用高达8.97亿,占营收比例超过46%,如果剔除掉几乎不占用销售费用的原料业务,销售费用占营收比例甚至接近一半(46%)。

A股不少上市公司的销售费用都不低,尤其是中药类、化妆品类企业。从企业经营理念的角度来说,这种情况并无不妥。

但是,华熙生物上的是科创板。

联想冲击科创板的戛然而止,说明了什么?

其中最饱受诟病的一个原因,就是联想的研发投入过低,占营收比例不足4%。科创板是有门槛的,最起码要是一家研发驱动的公司。

数据来源:同花顺iFind,制图:诗与星空

华熙生物的研发投入占营收比例略高一点点,达到了5.52%,和公司销售费用占营收比例46%形成了鲜明的对比。

3

营销驱动经营

半年花掉9个亿的销售费用,都花到哪儿去了呢?

一是,跨界合作。

前两年走红的故宫口红,来自于故宫文创和华熙生物百润颜的合作,只不过这款口红是找人代工的,代理这项业务的运营商是李亚鹏的公司。

在化妆品界,代工并不是什么新鲜事,香奈儿的口红代工厂也是同一家。

但是,还是那句话,作为一家科创板企业,华熙生物的核心技术呢?

难道都是买的?

还真是,公司在招股书上回复上交所的质询的时候,承认玻尿酸(透明质酸)的技术来自外购。

2001年5月,华熙生物向山东省生物药物研究院购买了发酵法生产药用透明质酸的初始技术,并于同年一次付清项目技术转让费共计45万元。

二是,在各种自媒体渠道投放营销资源。

根据公开报道,公司和抖音代运营商“交个朋友”签署了战略合作协议。

华熙生物把旗下所有品牌和产品在其他抖音侧合作授权给交个朋友,依托交个朋友在抖音的完整达人矩阵和稳定的销售拉动能力,进行深度合作。在抖音侧和交个朋友进行跨行业、多产品的合作,双方致力于为消费者带来更多直达品牌,更多价优、高品质的产品。

3

多品牌战略、多元化发展的方向

华熙生物旗下至少十几个子品牌,面向不同的消费者,甚至海宝诗这个子品牌是专门面向宠物护理市场。

从某种意义上讲,中国的上市公司非常辛苦,除了业绩要好,财务质量优异以外,还要维持足够的成长性,否则会被资金抛弃。

很多上市公司发展到一定阶段,必然会选择多元化发展,来提高企业的成长性。

尤其是过度依赖单一业务的公司,往往会在抵达市场天花板后,陷入成长瓶颈。有个很典型的例子,十年前营收规模和业绩差不多的格力和美的,一个潜心做空调,一个除了空调还搞小家电并大手笔并购机器人、东芝白电业务,如今二者的差距已经非常明显。

过于单一产品会严重限制企业发展的上限。

从华熙生物多姿多彩的子品牌来看,似乎想搞多元化发展。然而仔细分析公司的十几款子品牌,发现本质上都是同款:透明质酸的108种用法。

也就是说,华熙生物依然对于玻尿酸业务过度依赖。

这个产品距离市场天花板还有多远呢?

玻尿酸的市场竞争非常激烈,而且是内卷。仅山东一省就占据了全球销量的约75%,全球玻尿酸销量排名前五的企业均为清一色的山东企业。

除了华熙生物,鲁商集团旗下的焦点生物等企业,也在快速崛起。

凌沛学是玻尿酸发酵法的发明人,现任鲁商集团总经理,他曾在接受采访的时候称:由于市场竞争越来越激烈,玻尿酸原料近十年一直在降价,平均每年的降幅在5%左右,他认为全球的原料需求不会超过1000吨。

“现在我会劝退那些找我咨询想投原料厂的,因为产能已经过剩了。”