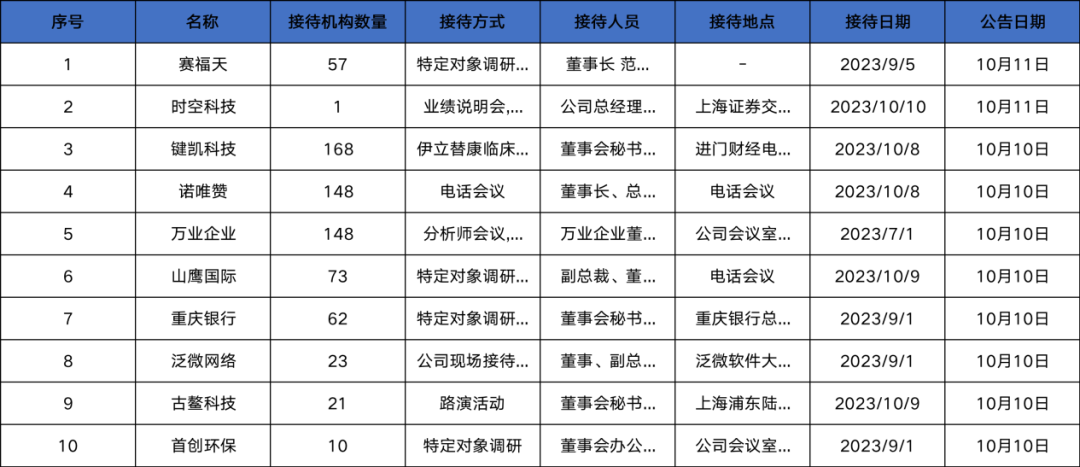

键凯科技

重点机构:高毅资产、富国基金、汇添富基金、中欧基金、嘉实基金

调研摘要:

问:目前CSCO ES-SCLC二线治疗I级推荐拓扑替康,解读目前临床使用的各类化疗药物优劣势,PEG化伊立替康的竞争优势?

答:CSCO首选推荐拓扑替康,公司在3期临床也会用拓扑替康进行阳性对照,最新拓扑替康最新OS数据是23年发表的8.3个月。PEG化伊立替康单药12.1个月的mOS只是4个周期给药的结果,3期临床中设计给药会一直用到无法耐受,可能会进一步延长mOS。但目前12.1个月已经与拓扑替康的mOS有显著差异,公司对3期临床有信心。

临床上使用的其他治疗方案如替尼类和化药联用疗法,mOS约为10-11个月。无论是PEG化伊立替康还是其他指南推荐药,对比都是CSCO首选推荐药拓扑替康,只有与之产生显著性差异之后才可能获批。

问:相比目前一些小细胞肺癌二线治疗的探索性疗法(比如双抗、ADC等)的试验数据,临床PI和公司怎么看聚乙二醇伊立替康数据的优势和差异?

答:国内和国际都展开了小细胞肺癌探索性研究,目前2期临床治疗常用ORR、PFS等指标,而非OS为主要终点。根据FDA及CDE的专家意见,ORR增加和PFS延长与患者最终生存实际没有必然联系,患者临床还是应该以OS为最终指标,因此PEG化伊立替康项目以OS为主要指标。双抗等疗法目前来看还是要以拓扑替康为对照,获得进一步数据后才能进行对比。随着多种疗法的发展,小细胞肺癌患者可能获得更多机会。PEG化伊立替康单药mOS已经有望突破12个月,而双抗等可能还要与化药联合治疗。

券商研报:

诺唯赞

重点机构:富国基金、景顺长城、运舟资本、嘉实基金、易方达基金、汇添富基金、兴证全球、高毅资产

调研摘要:

问:公司量子点免疫荧光试剂的技术难点在哪里,有无其他大型企业开展这一方向的应用研究?

答:量子点技术目前在体外诊断试剂方面的应用项目还不是很多,产品开发的难点方面首先量子点是油溶性的,在和生物材料的稳定结合以及颗粒度控制等方面难度大。第二个难点是所涉及的活性材料除了量子点材料,还有抗原、抗体等,对生物材料的开发、供应和工艺要求也很高。第三点是,以呼吸道传染病检测试剂为例,需取得三类医疗器械注册证,临床实验周期长,资金支出大,对小型公司来说具有较高难度。此外量子点检测产品还需要配备自动化仪器,需要企业同时具备自动化仪器开发能力。总体来看,量子点免疫荧光类试剂产品的开发与申报还是具有较高的技术门槛与申报难度,公司相关产品的研发与申报起步较早。

问:量子点具体是如何应用在公司体外诊断试剂上,产品的准确度和灵敏度能达到多少,荧光强度的提升对于准确度的提升是同比例的吗?

答:公司通过量子点修饰偶联技术,在量子点表面包裹有机大分子材料或无机材料,一方面增加了量子点与检测体系的相容性;另一方面通过表面修饰方式在量子点表面引入一些化学活性基团,用于量子点与生物分子的化学键偶联,实现了对生物分子标记的目的。基于将高性能的生物化学原料与量子点修饰偶联技术结合的技术突破,诺唯

赞医疗率先成功实现检测灵敏度达到pg级的系列诊断产品开发,突破了传统荧光免疫层析技术平台的瓶颈。基于量子点尺寸效应带来的多色荧光特性,公司通过多指标联检技术将多个检测对象的目标分子分别与不同颜色荧光的量子点偶联,在同一体系下,使用同一波长的激发光激发,通过检测不同发射波长下的荧光强度,即可同时输出多个检测对象的响应信号,达到多指标联检的目的。

假阳性和假阴性由抗原抗体等生物材料性能决定,不由量子点材料决定。生物活性材料的品质和性能决定了检测试剂的准确性。由于量子点荧光特性,少量的免疫反应即可检测出,因此检出率和灵敏度可以得到较高保障。量子点产品与核酸检测的符合度相对胶体金产品与核酸检测的符合度更高,同时量子点产品检测速度相对传统核酸检测也更快。

券商研报:

万业企业

重点机构:易方达基金、富国基金

调研摘要:

万业企业是一家专注于半导体集成电路设备材料领域的高科技企业。近年来,我们通过“外延并购+产业整合”的双轮驱动,陆续收购凯世通、CompartSystems,成立嘉芯半导体,持续加大集成电路在公司整体业务中的比重。2023年上半年,公司实现营收3.89亿元,同比增长134.34%;实现归属于上市公司股东的净利润1.19亿元,同比增长318.10%。上半年研发费用达到5380.91万元,同比增长109.20%。

从营收结构来看,2023年上半年公司集成电路营收达到1.03亿元,约占总营收的26%。从订单表现方面,2023年上半年公司旗下两大集成电路控股子公司凯世通和嘉芯半导体在本土主流晶圆厂国产线采购中均有所收获,累计获得集成电路设备订单近3亿元,其中凯世通约1.6亿元,嘉芯半导体约1.3亿元。两家公司累计集成电路设备订单金额近15亿元。此外,从产品矩阵来看,万业企业已叠加形成多个半导体前道核心设备产品线,业务覆盖离子注入机、刻蚀、薄膜沉积、快速热处理等多个核心品类。

首先,公司旗下凯世通半导体是国内领先的集成电路离子注入机供应商,涵盖逻辑、存储、功率等多个应用领域方向,自2020年起已与多家12英寸集成电路制造厂主流客户签署了采购订单,累计金额超10亿元。2023年起,凯世通设备在重点晶圆厂客户的量产产线上综合表现持续提升,并新增2家重要的晶圆厂新客户,新增订单金额超1.6亿元。随着今年5月,凯世通位于上海浦东金桥的新研发制造基地正式启用,将增强其关键装备离子注入机研发与产业化能力,进一步提升凯世通研发、客服、产能保障等全方位能力,助力国产高端集成电路装备高质量发展。

其次,公司和国际顶级技术团队联合创办的嘉芯半导体公司进一步夯实半导体设备平台化发展,以多品类设备叠加原有的离子注入机业务形成“1+N”产品平台模式。2023年至今,嘉芯半导体新增订单金额超1.3亿元,成立后累计获取订单金额突破4.7亿元,已形成多个半导体前道核心设备产品线,业务覆盖刻蚀、薄膜沉积、快速热处理等多类主制程设备以及尾气处理等支撑制程设备。同时,嘉芯半导体集成电路设备研发制造基地将于10月中旬全部竣工,预计11月项目投产,届时将以109亩土地14万方的厂房面积加速推动长三角一体化发展示范区核心设备基地的建设落成。嘉芯半导体以领先的国际化团队和研发能力致力于为半导体设备国产化添砖加瓦,将逐渐形成极具特色的半导体核心设备产业集群。

在发展战略上,为了更好地推进半导体设备业务的发展,公司将继续“外延并购+产业整合”,同时加大对技术研发的投入和专业人才的吸纳引进,以构建半导体核心设备领域的全面竞争力。未来,万业企业将锚定聚焦半导体设备业务领域,完善产业链布局,并通过“1+N”设备平台化战略的实施,持续推动协同效应的释放,致力于为中国集成电路产业链打造最完整的装备材料平台公司之一。

券商研报: