就在对 荣昌生物 利益相关公司VOR发展的认识。

这本是发布在星球上的一篇文章,但看到荣昌、三生等公司股票在这些天的走势,还是决定把它分享出来,希望在日后能交到更多的朋友。

荣昌生物 ,在今年6月份,将公司的重磅产品之一泰它西普,BD给了一家在美股纳斯达克濒临退市的壳公司Vor,从此,资本市场对它长期发展的争议就不断。

不过,这些争议,随着Vor股价暴涨十倍、 荣昌生物 股价暴涨一倍,就逐渐小了许多。

11月11日, 荣昌生物 的利益相关公司Vor,又突然对外宣布,公司以10美元/股完成了1亿美金的定向增发,其定增价格,较前一日收盘价折价近50%。

因此,增发消息出来后,Vor在二级市场的价格也立即被打五折,向着一级市场的增发价格看齐。

荣昌、Vor的小股东见状,立即在 股吧 中炸开了锅,觉得定增价格不够公允,所以各种恶意揣测/阴谋论就出来了,同时,那些曾看空 荣昌生物 BD模式的网友,也趁机出来拉踩,“看吧,我就说它卖不出去砸自己手里了,这会应验了吧”等等。

那有关注荣昌/Vor的朋友,就在星球给我留言,要我来聊下Vor低价增发对荣昌的影响,于是就有了这篇文章。

...

您好,要讨论“低价”增发这个问题,我觉的得先讨论VOR在增发前的估值是否公允,这才是本问题的核心,否则无从谈起。

当前,有多数投资者在讨论这事时,默认VOR的估值就是公允的,或至少不是被低估的,因此,公司折价50%增发,自然地会认为是公司大股东在绞杀小散的利益,从而再得出两个结论:

1、VOR是金融骗子,能折价配股一次,就能折价配股多次。

2、RC的老板太嫩了,被VOR摆了一道,应该抓个雪球上的股东做公司老板。

因此,从这一维度看,VOR折价增发,抛开对RC未获得的利益影响不说,至少是破坏了投资者及潜在投资者对RC的信任及信心。

但是,我对此事的看法,正如我在周三文章中写的,“VOR是个微盘股,(在双十一打五折前,公司市值在二级市场上只有1.5亿美金不到),在美国风险资本眼里,VOR的市值未必就是公允的”,这也就如同大A的微盘股,溢价卖给散户分分钟的事,但要卖给耐心资本,不打骨折谁要。

关于VOR在增发前的市值是否公允,这里有两个印证点,供参考。

印证点一:RC与VOR的BD协议

根据协议公告,RC获得的价值8000万美元的认股权证,对应的是3.2亿股,那么,RC当时给VOR的公允估值就是0.25美元/股,9月19日,VOR实施20股合1股操作,对应的,RC在获得VOR认股权证时给的估值为5美元/股。

但是,截止11月10日,VOR公开宣布增发1亿美金的融资方案前,VOR的股价为18.8美元/股,较RC入主VOR时的公允价值溢价376%。

然而,在RC入主VOR的五个月时间里,其公司核心资产泰它西普并未取得明显进展,就中国区披露的一些进展和临床数据,对于交易双方而言,也是早就已知的事项,但本次定增价格10美元/股,较RC入主VOR时也溢价了一倍。

因此,若觉得VOR本次增发价格是不合理的,那是不是也可以说VOR管理层也是傻子,竟然能接受RC给的0.25美元/股的定价,看看二级市场,在RC与VOR达成投资协议后,VOR股价翻了十倍呢。

印证点二:VOR隐藏的股权规模和市值

美国生物科技行业公司的股本计算方式,与其它行业有显著不同,其核心原因就在于认股权证的使用。

认股权证,是美股生物科技公司重要的融资手段,它与场内期权不同,在股东行权后会实实在在的稀释公司股本。

很多时候,公司大股东出于不想被立即稀释股本的原因,就采用认股权证这种融资手段,其造成的结果就是,公司股本并不多的“假象”。

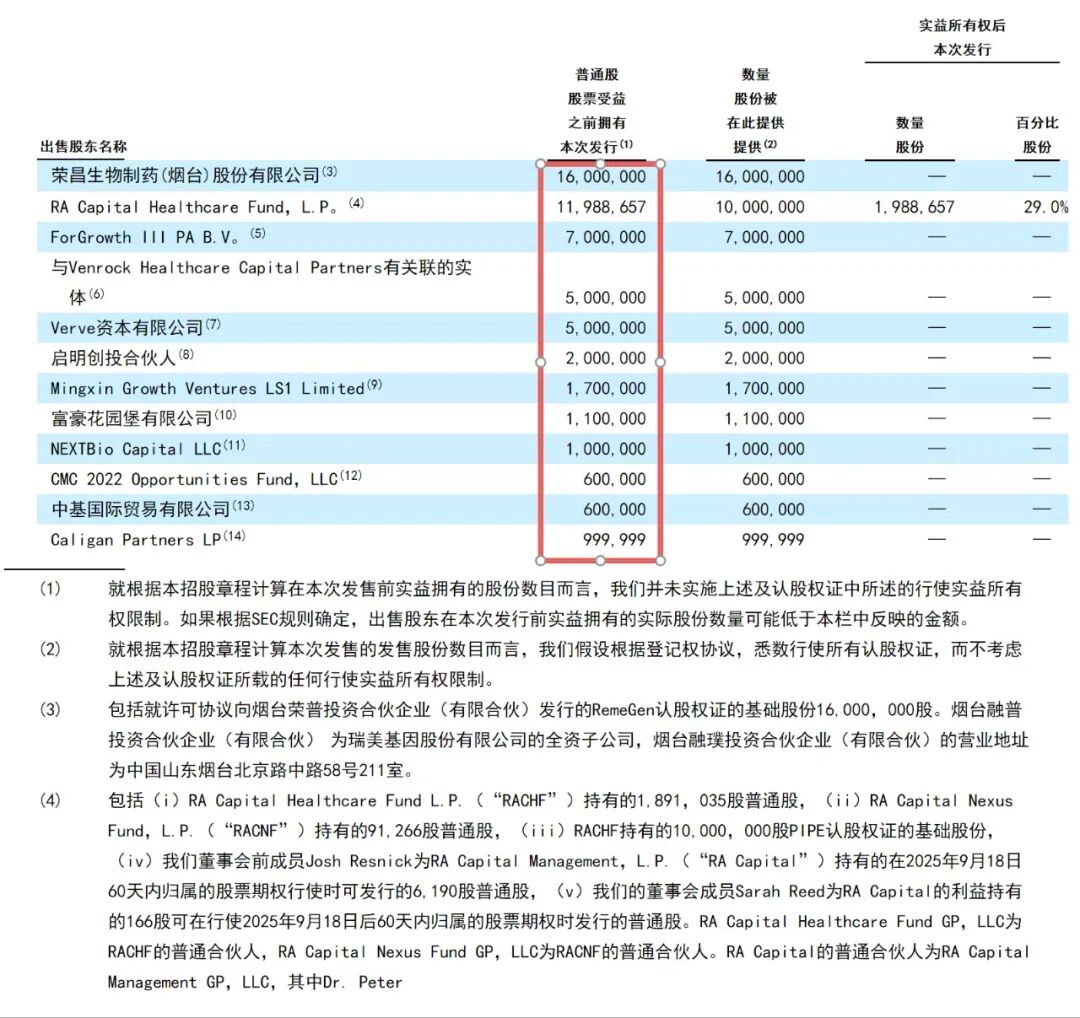

比如VOR,在交易软件看到的总股本,仅有1834.11万。

但是,公司在本次增发融资过程中披露的信息,若所有认股权证悉数行权,公司总股本有46,998,656股,约5000万股,根据其增发价格,公司实际市值为5亿美金。

...

综上,讨论VOR的定增价格设置是否合理,就必须得先讨论VOR在定增发起前的估值是否公允。

若觉得VOR定增发起前的估值就是公允的,那没啥好说的,包括RC在内的股东利益均被侵噬了。

若同意VOR定增发起前的估值不算是公允的,那对RC来讲,至少没有利益层面的负面影响,VOR在融到钱的同时绑定更多资源,加速泰它西普在海外的商业化,对RC来讲是百利无一害的。

因此,这就是仁者见仁智者见智的问题了。

对于我来讲,尽管 屁股 坐在利益相关方,但我还是能接受新的资方对VOR的再定价,毕竟人家也不是傻子啊,二级市场给多少,我就照单全收。

正如今年的机器人市场,二级市场给上市公司丝杠、减速器、灵巧手等业务巨夸张的估值,但依然不影响一级市场给相关创业公司相对公允的估值。

以上,就是我的一点想法,仅供参考,不构成投资意见,不过,你要是无法承担股价腰斩的风险,也就没必要参考啦。