来源 :爱集微APP2021-10-28

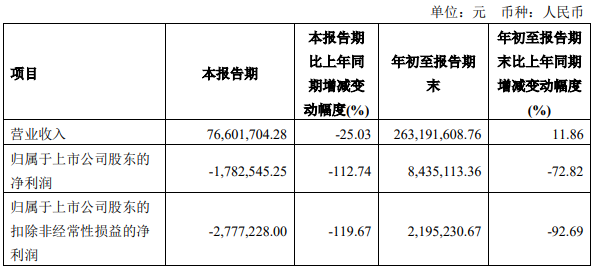

10月27日,敏芯股份发布三季报称,2021年7-9月,公司实现营业收入为7660.17万元,同比下降25.03%,归属于上市公司股东的净利润为-178.25万元,同比下降112.74%。

2021年前三季度,敏芯股份实现营业收入为2.63亿元,同比增长11.86%,归属于上市公司股东的净利润为843.51万元,同比下降72.82%。

敏芯股份表示,本报告期股份支付费用779.18万元,如剔除股份支付费用影响,归属于上市公司股东的净利

润和归属于上市公司股东的扣除非经常性损益的净利润分别为600.92万元和501.46万元,比去年同期下降57.06%和 64.48%。

除了股份支付影响外,敏芯股份盈利下降主要系公司收入规模减少所致。其称,随着消费类电子行业整体增速放缓,叠加芯片缺货,导致部分消费类终端品牌出货量减少,进而影响上游元器件供应。同时,行业整体产能充足,行业竞争进入加剧期,价格竞争较为激烈。另外,公司新产品尚处于起量期,暂未和主力产品声学传感器形成组合竞争优势。

目前,敏芯的三大类产品线包括MEMS麦克风、MEMS压力传感器和MEMS惯性传感器。其中,MEMS 麦克风的销售收入占主营业务收入的比例较高。对此,其董事长李刚表示,公司并不会因为该业务表现突出就收缩全部“兵力”来打MEMS麦克风这一仗。

“虽然MEMS传感器产业具有分散的特征,但敏芯上市后处于一个有利位置,具有更充沛的资金和更广阔的平台,所以敏芯有能力也更愿意去看整个产业的机会。”李刚如是说。

更丰富的产品线也有利于敏芯去争取一直未能获得的大客户订单,因为据李刚指出,MEMS产品覆盖范围内的大客户更倾向于跟产业有深度的厂商去合作。

除了进一步加强MEMS压力传感器和MEMS惯性传感器业务拓展外,李刚告诉集微网,其实敏芯还在寻找包括射频在内的其他业务机会,不过他也坦言:“射频虽然一直在看,但实在不好入手,这碗饭‘不好吃’。”

另外,由于敏芯一直是Fabless公司,所以其业务拓展还会受到上游产业链供给端的巨大限制。李刚举例说:“2015年公司就设计了一款非常高端的加速度计产品,到目前为止仍然是世界上最小的产品。当时这款产品与博世的竞品一同在中芯国际流片生产,但随着博世放弃该产品后,中芯国际不愿为单一客户延续相关工艺和代工,再加上MEMS生产线被分割至中芯绍兴后,敏芯的这款加速度计产品也不得不暂时搁置了。”

虽然敏芯董秘董铭彦告诉爱集微,公司的产能保障一直没有出现问题,但晶圆厂是否愿意与设计公司做工艺调配对于后者影响深远。纵观全球MEMS传感器头部厂商,包括博世、德州仪器、意法半导体、东芝等大多都以IDM模式为主,自主生产线和封测线对于MEMS传感器厂商而言无疑将是如虎添翼,而敏芯似乎正在朝着这双“翅膀”前进。