天智航上市两年不到,股价从高点跌了92%,被投资者称为“A股最不要脸公司”。

2020年7月7日,国内手术机器人第一股天智航正式登陆科创板,上市首日股价大涨超600%。上市一星期后,公司股价冲到了历史最高点――141.6元,涨幅达1076%。

但随后,天智航开启了近两年的漫漫熊途。

至2022年4月27日,天智航股价最低时仅仅11.2元,同历史最高点相比,不到两年跌去92%,总市值一度蒸发近550亿元,回撤幅度位列科创板之首。

天智航董事长、实控人张送根合计持股比例为21.02%,身价从最高的130亿元,回落至10亿元,近120亿财富灰飞烟灭。

天智航到底是一家什么样的公司?股价过山车般的疯狂,背后谁是推手?

1

熬了十年,终于熬到上市

天智航上市前,董事长张送根在接受媒体采访时称:“一熬就是十年,一直熬到春天来了”。

张送根生于1966年,由中科院电子所公派到苏联科学院无线电技术与电子学研究所,拿到博士学位,回来又在中科院电子所做了几年的航天工程。

如果不是2019年科创板横空出世,张送根做梦也想不到,自己连年亏损的公司会有上市的一天。

天智航脱胎于一项国家863骨科机器人项目,其核心产品为骨科手术导航定位机器人,以及相关的配套设备及耗材等,属于手术机器人行业。

2002年,在国家科技部项目支持下,北京积水潭医院联合多家单位,启动了中国骨科手术导航定位机器人技术研究和临床试验工作。北京积水潭医院以临床实际需求为导向,对骨科手术导航定位机器人临床改进方向提出建议,北京航空航天大学基于自身技术积累,开发了骨科双平面定位技术。

“作为中科院出身的人,我觉得这个技术非常有临床价值,就成立了一个公司来做科技成果的产业转化。”张送根对媒体表示。

2005年11月,刚成立的天智航技术与北京航空航天大学签署了“双平面骨科机器人系统的产品开发”的委托开发合同,由天智航技术委托北京航空航天大学研制“双平面骨科机器人系统”。天智航技术向北京航空航天大学支付了30万元研究开发费,获得了关键的骨科机器人技术。

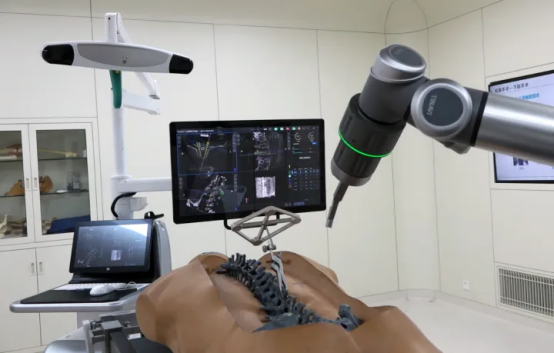

天智航骨科手术机器人

张送根回忆,公司从2005-2010年,一直不赚钱,也未获得民间资本的青睐。但所幸,天智航得到了北京政府支持。

2010年,北京市搞了个重大科技成果产业转化的政府股权投资政策,外面的投资者不投,政府亲自下场来投,让天智航获得了实质性的资金支持。2000万的政府资金加上中关村发展集团500万的自有资金,一共是2500万的投资。

2010年,张送根、张瑞君、汪丽慧、信汇科技、京安泰、银基发、王飞、郑刚、沈正宁共同发起成立了北京天智航医疗科技股份有限公司(即现今的上市公司天智航),新公司收购了原有的天智航技术,在新成立的公司中,张送根占股39%。

2

一路亏钱,8成销售靠政策扶持

依靠一次次的政策扶持,天智航的窘境获得缓解。

2017年,国家卫生健康委、国家工业和信息化部两部委联合发布了《关于组织创建骨科手术机器人应用中心的通知》,明确要依托国家权威医疗机构建立骨科手术机器人应用中心。

2017 年 11 月国家工信部与卫健委发布《关于同意北京积水潭医院等 21 家牵头医院创建骨科手术机器人应用中心的通知》。

作为唯一入选应用中心的设备生产企业,天智航成为这波红利的最大受益者。除了北京积水潭医院外,天智航在北京301医院、上海六院、中国医科大学第一附属医院、天津医院、西安红会医院等都实现了销售。

根据天智航招股书,2017 年、2018 年、2019 年,公司在上述政策支持下的销售数量分别为 2 台、16台和 31 台,数量占比分别为 12.50%、80.00%和 75.61%

但天智航依旧摆脱不了亏损的命运。

2017年公司尚在盈利(扣非后仍为亏损),但2018年-2021年,分别亏损85.60万、3095.78万、5447.09万、7993.32万,亏损有逐年扩大的趋势。

3

从上涨1076%到跌去9成,谁是幕后推手?

2019年,科创板成立,只要具备科创属性,亏损公司亦可上市,天智航赶上了这趟快车,张送根一度身价超百亿,但这仅是昙花一现。

2020年7月7日,天智航登陆科创板,发行价12.04元,上市首日开盘价就被炒到了70元。

随后,天智航股价向100元进发,并在一周后,股价最高冲到141元,涨幅高达1076%。

但好景不长,天智航股价随后开启了漫漫跌途。

截至5月12日,天智航股价从最高点回撤了约91%,此前的4月27日,天智航股价刚刚创下历史新低的11.2元,跌破了发行价。

这样一家连年亏损的公司,到底是谁在推高天智航的股价,又是谁在最高点大手笔减持?

其中不乏部分知名机构的身影。

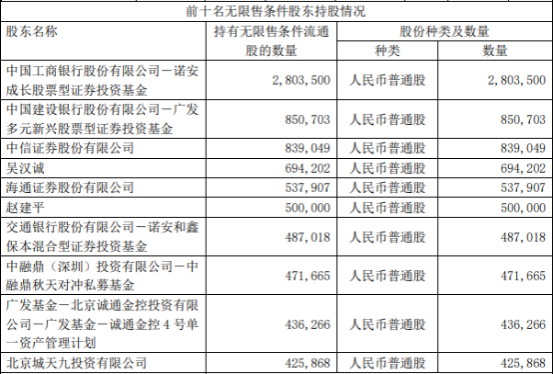

天智航2020年三季报显示,截至2020年9月30日,前十大流通股股东绝大多数为知名机构。这些机构包括:诺安成长股票型证券投资基金、广发多元新兴股票型证券投资基金、中信证券股份有限公司、、诺安和鑫保本混合型证券投资基金、中融鼎秋天对冲私募基金、广发基金-诚通金控4号单一资产管理计划等。

2020年天智航三季报前十无限售股东持股

这些机构的股票是从哪里来的呢?

经查询,在2020年三季度,公司前十大无限售股东中,仅有三家获得网下配售,分别为诺安成长股票型证券投资基金、广发多元新兴股票型证券投资基金、诺安和鑫保本混合型证券投资基金,每家基金所获配售股数均为8810股,金额约10.6万元。

不出意外,除了上述三家基金配售的2.7万股外,机构其他的持股要么是线上打新股获得,要么是在2020年7月7日公司新股上市至2020年9月30日之间,从二级市场买的。而线上打新股中签的数量极少。

如此多的机构一哄而上大量买入,也难怪天智航的股价会一飞冲天。

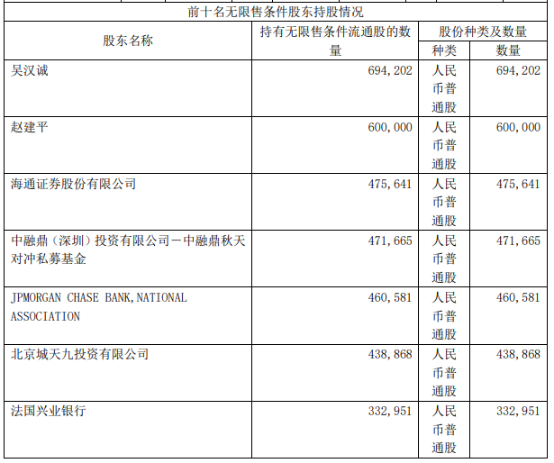

而在天智航2020年的年报中,截至2020年12月31日,公司前十大无限售股东名单中,这些机构大多数已消失。这意味着,在2020年9月30日到12月31日三个月期间,这些机构已售出走人。

如此看来,把天智航股价炒上峰顶的是机构,把天智航扔下山谷的,仍然是机构。

2020年天智航年报前十无限售股东持股

4

骨科机器人成“鸡肋”,一年应用只有几十例

天智航未来是否有投资价值,只取决于两个方面,未来能否赚钱?能赚多少钱?

至少现在看,国内由机器人辅助的骨科手术案例却并不多。

据国盛证券统计,2016―2019年,天智航单台骨科机器人在医院的平均使用频率分别仅为12例、47例、64例、73例。

根据招股书,公司营收/销售设备数量,一台天智航设备价格为300万-500万元,开机率太低,必将拉高使用成本。

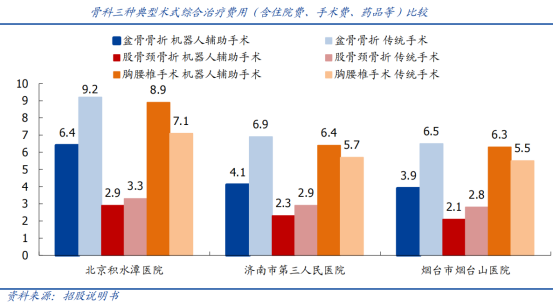

据国盛证券资料显示,2020年,北京积水潭医院根据手术复杂程度分档,机器人辅助骨科手术收费在1.8万元至4.5万元;济南市第三人民医院和烟台市烟台山医院机器人辅助手术收费,根据手术情况,大体在0.7万元至1.5万元。

有医生在网上发文指出,认为目前的骨科机器人还比较“鸡肋”。

骨科手术机器人只能解决手术中的某一项或几项关键问题,如脊柱手术机器人,其主要辅助完成椎弓根钉等螺钉的置入过程,但对于脊柱的显露、减压、融合等操作并无辅助作用。关节手术机器人主要完成股骨/胫骨截骨操作,但对于关节的显露、假体的安装、软组织平衡等操作没有进行辅助。

另一方面,机器人的三维影像扫描功能并非实时的,术中患者体位可能发生变化,导致与术前CT扫描结果存在一定差别,进而影响机械臂定位的精准度。对于经验丰富的医生而言,即便没有机器人辅助,也可以将螺钉较为精准地植入患者体内。

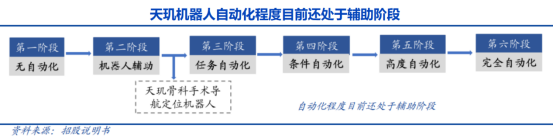

国际著名学术期刊《ScienceRobotics》对医疗机器人的自动化程度进行了定义,分为6个阶段,无自动化(第一阶段)、机器人辅助(第二阶段)、任务自动化(第三阶段)、条件自动化(第四阶段)、高度自动化(第五阶段)、完全自动化(第六阶段)。

天智航的天玑骨科手术导航定位机器人,就自动化程度而言,目前还处于机器人辅助(第二阶段)向任务自动化(第三阶段)的过渡时期。

如果仅仅是起人工辅助作用,那于医院而言,数百万元的机器购买费,于患者而言,动辄过万的机器人辅助手术收费(即“开机费”),真的值吗?

对于骨科机器人,仍不断有相关政策出台。

北京市医保局会同市卫健委、市人社局曾于2021年8月发文,规定自2021年10月23日起,机器人辅助骨科手术进入北京甲类医保支付目录(可100%报销),项目价格定为8000元/次;一次性机器人专用器械获得北京乙类医保支付(可报销70%)。

纳入医保之后,采用机器人辅助脊柱手术的数量变化却并不明显。

2022年3月初,一份关于征求骨科手术机器人辅助操作价格的便函文件在互联网上传开,行业内对骨科手术机器人价值的质疑也被推至顶峰。

该文件显示,为确保医疗服务和收费质价相符,政策拟大幅调降机器人辅助骨科手术收费。具体来看,现阶段绝大部分的机器人辅助骨科手术,包括导航定位工具包及耗材在内,将最多只能在传统手术基础上加收2000元。

这么做或可以降低患者的治疗成本,但忽视了医院的利益。过低的使用频率和开机费,决定了医院要收回本难如登天。

5

内忧外患,天智航的未来会怎样?

手术机器人的赛道,看起来很美。

公开数据显示,全球手术机器人的市场规模由2016年的人民币238亿元增长至2020年的人民币574亿元,年复合增长率为24.6%,预计2030年全球市场规模将达到人民币4028亿元,年复合增长率为21.5%。

国内手术机器人行业投融资也明显加速。据“医械数据云”查询显示,投融资数量从2013年的1件上升到全年27件,整个赛道总融资金额超过30亿元。

但天智航亏损的局面看起来短期很难改变。

研发太烧钱是天智航亏损的主因。2021年度,天智航研发费用较上年同期增加了3568.05万元,同比增长48.14%;另外,公司研发支出占营业收入的比重约为70.37%,较上年增加了15.84个百分点。

与大手笔投入不匹配的,是公司缓慢的营收增长。2021年度,公司营收1.56亿元,同比增长14.80%。此前2018至2020年,天智航营业收入分别为,1.27亿、2.3亿、1.36亿。

盈利跟不上,公司的现金流也不好。2021年,公司消耗现金及现金等价物共计1.81亿,经营、投资、筹资等活动产生的现金流量净额,分别为-7775.52万、-9872.95万、-480.47万。

公司虽然产品毛利较高,达到64.16%,但医疗行业的特殊性,决定了医院采购往往流程复杂、环节较多、销售周期长,从科主任感兴趣,向医院报告到最后装机验收通常需要12至24个月,甚至更长的时间。

2021年度,公司存货周转率仅为1.37次,存货周转天数达262.02天,应收账款周转天数达49.8天。

为缓解资金压力,天智航不得已在股价低位祭出定增大法,只是其拟定增募资的金额从最初计划的13亿元,“缩水”到目前不超过3.7亿元。

可以预见的是,作为国内市场先驱,天智航享受到了很多政策红利,但随着红利退潮,天智航将面对市场激烈的厮杀。目前,天智航的国际对手:Mazor Robotics 公司的Renaissance、MEDTECH 公司的 ROSA ONE 和 MAKO Surgical 公司的 RIO 已取得国家药监局核发的医疗器械注册证。

面对“商业化”的难题,天智航董秘曾坦言,“提高医生和患者对手术机器人的认知还需要很长时间”。