从国产替代到全球牌桌,联影医疗正在切换新叙事。

作者| 小鑫

编辑| 小白

评价一家医疗器械公司能不能成为全球性大企业,风云君通常看两件事。

第一,它有没有能力持续拿出高端产品,而不是靠低价卷市场。

第二,它的产品能不能走出本土市场,在全球医生和医院面前真正接受检验。

放到联影医疗(688271.SH)身上,这两个问题,过去几年一直是市场争论的核心。

2024年,行业招采节奏放缓,联影医疗给出的关键词是“稳健”和“韧性”。

到了2025年,情况变了。这一次,联影医疗不只是稳住了,而是明显加速了。

利润增速明显快于收入增速,RT和DSA打开诊疗一体化想象空间

先看最直接的财务数据。

2025年,联影医疗实现营业收入138亿元,同比增长34%;归母净利润18.7亿元,同比增长48.1%;扣非归母净利润17.7亿元,同比增长75.2%。

这组数据的重点,不只是“增长”。

更关键的是,利润增速明显快于收入增速。

在经过过去几年持续投入研发、渠道、海外服务网络之后,规模效应开始往利润表里体现了。或者这么说,公司不是单纯靠多卖设备堆收入,而是在费用率、产品结构、服务收入等方面,开始进入更舒服的状态。

到了2026年一季度,公司继续保持增长,单季收入29.1亿元,同比增长17.3%;归母净利润4亿元,同比增长7.8%。

更值得注意的是现金流。

2025年,联影医疗经营活动现金流净额达到26.8亿元,而2024年同期为-6.2亿元。医疗设备公司收入确认、招投标、回款周期都比较长,现金流转正且改善幅度较大,说明这份年报的质量不只是停留在利润表上。

再拆产品线。

2025年,联影医疗医学影像诊断设备及放射治疗设备收入113.9亿元,同比增长34.9%。

其中,MR收入45.48亿元,同比增长42.46%;

CT收入35.45亿元,同比增长16.31%;

MI收入19.08亿元,同比增长46.86%;

XR收入7.98亿元,同比增长35.98%;

RT收入5.91亿元,同比增长85.52%。

这里面,MR和CT仍然是基本盘。

MR收入体量最大,CT收入次之,两条产品线加起来超过80亿元,是联影医疗当前最重要的收入支柱。

但真正值得多看一眼的,是产品端第二增长曲线正在变得更清晰。

一条是RT,也就是放射治疗业务。

2025年,RT收入虽然只有5.91亿元,但同比增长85.52%,增速是所有设备产品线里最突出的。更关键的是,根据公司年报,2025年联影医疗RT产品新增市场占有率同比提升18.1个百分点,并跃居中国市场第一。

另一条则是DSA,也就是数字减影血管造影系统。

DSA属于术中成像设备,是介入诊疗场景里的核心装备。简单理解,CT、MR、PET/CT更多解决的是“看得见、看得清”,而DSA解决的是医生在手术过程中如何实时看、实时判断、实时操作的问题。

2025年,联影医疗DSA份额同比提升5.2个百分点,uAngio系列也成为国产首个年订单破百的DSA系统。这个信号不小,因为DSA不是普通影像设备,而是公司从诊断影像向介入治疗场景延伸的重要抓手。

这意味着什么?

过去大家提到联影医疗,第一反应往往是CT、MR、PET/CT,是影像诊断设备。但放疗业务起来之后,公司逻辑就从“帮医生看清楚”,进一步延伸到“帮医生治得准”。

这就是诊疗一体化。

在高端医疗设备行业,单纯卖一台机器是一门生意,围绕疾病诊断、治疗、复查、数据、质控做一套解决方案,则是另一门生意。后者的天花板更高,客户黏性也更强。

2025年医疗影像设备最新趋势:AI融合

过去很多年,国产医疗设备最常见的叙事是国产替代。国外有,我们也要有;国外贵,我们要便宜;国外垄断,我们要破局。

这套逻辑当然重要。但走到2025年,看点已经不止于此。

2025年以来,海外巨头的关键词很清楚:光子计数CT、低氦/无氦MRI、能谱/光谱CT、诊疗一体化核医学、AI工作流,以及企业级影像信息平台。

西门子医疗在2025年报里提到,美国影像市场的增长,受到光子计数CT等新产品组合,以及theranostics等新临床应用需求带动。

飞利浦在2026年诊断与治疗业务材料中,把增长主题概括为“AI-powered systems and platforms”,重点放在helium-free MR、Spectral CT、PACS/Enterprise Informatics和70多个AI临床应用之上。

FDA也已经把AI-enabled medical devices单独做成公开目录,JAMA Network Open基于FDA数据的系统回顾显示,截至2024年6月,FDA累计授权950个AI/ML医疗器械,其中723个、约76%集中在放射影像领域。

这意味着,全球影像设备竞争已经不只是“谁能造出CT、MR、PET/CT”,而是在比谁能把探测器、重建算法、软件平台、AI应用和临床路径打包成系统能力。

换句话说,医疗影像设备正在从“硬件竞争”,走向“硬件+软件+AI工作流”的系统竞争。

在这一轮最新趋势中,联影医疗也没有落下。

而且更关键的是,联影不是简单把AI作为后装功能,而是在部分新品上开始强调“原生智能”――也就是从产品定义、底层硬件、成像平台、算法模型到临床工作流,把AI深度嵌入进去。

这和过去很多医疗设备企业“先有设备、再叠软件”的思路不太一样。

联影2025年新推出的uSONIQUE系列超声,最能体现其“AI原生”的思路。

超声是医学影像里可及性最强、覆盖最广、使用频率最高的品类之一,但它也长期存在高度依赖医生经验、操作标准化难度高的问题。

联影2025年推出的超声uSONIQUE,依托原生智能理念和全链路内嵌的uEDGETEC技术平台,覆盖全身、心脏、产科、重症监护、急救麻醉等多元场景。

这不是简单给超声加一个AI插件,而是从探头激活、图像采集、病灶分析到报告输出,尝试用AI贯穿整个诊断流程。

在CT、MR、MI、RT、XR等领域,联影也推出多个行业首款、国产首款产品。比如国产首款光子计数能谱CT uCT Ultima,全球首创双宽体双源CT uCT SiriuX,业界首台LIVE高清“摄像”磁共振uMR Ultra,行业首款5.0T全身磁共振uMR Jupiter 5T,以及放疗人工智能勾画软件uIPW。

过去市场看国产医疗设备,常常会问一句:能不能替代GPS?现在更应该追问一句:哪些产品能让GPS反过来跟着卷?

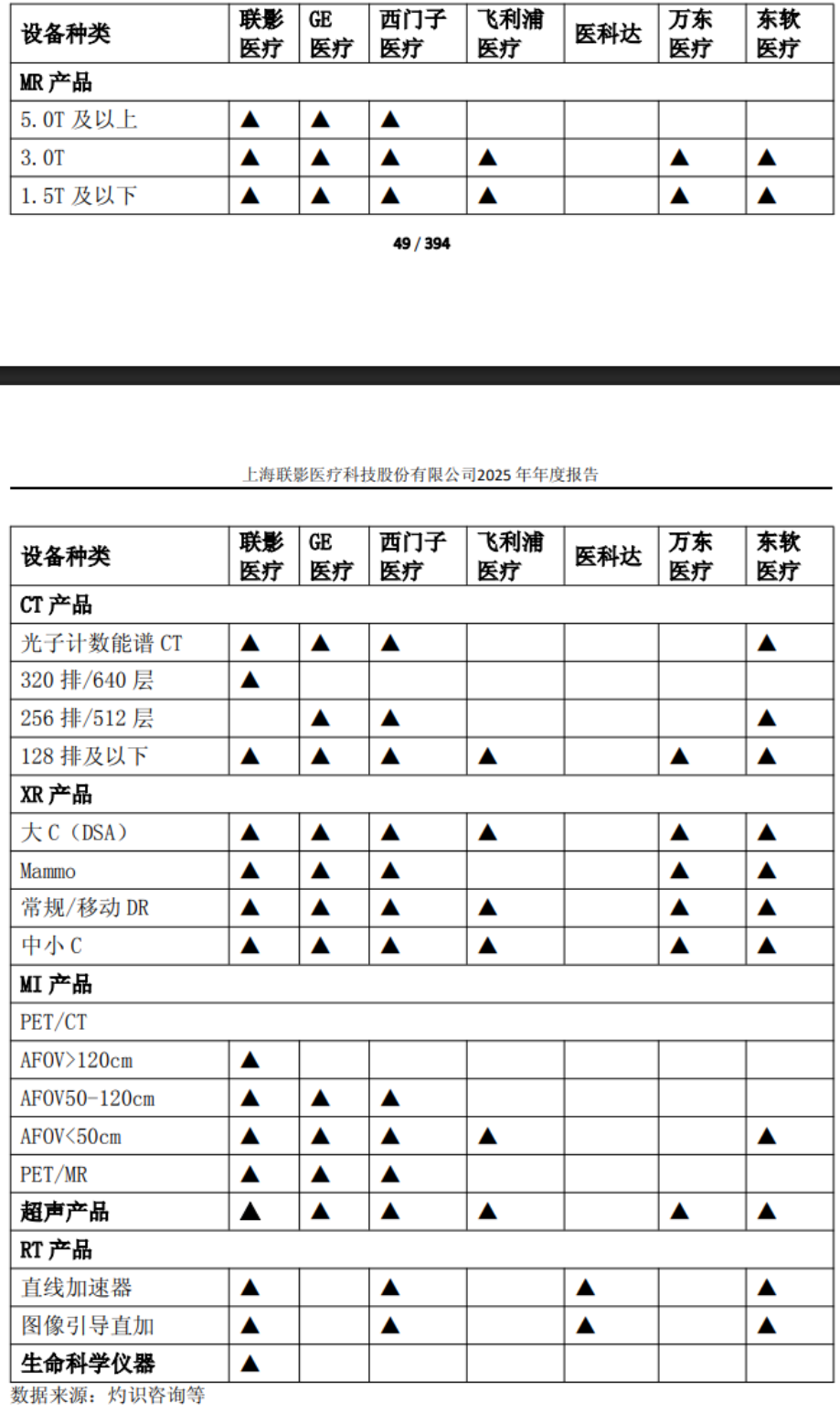

2025年年报披露,联影医疗产品线覆盖范围与GE医疗、西门子医疗、飞利浦医疗等国际厂商基本一致。

站在全球影像设备市场看,联影医疗已经不是“小玩家”。

2025年,联影营收138亿元,同比增长33.98%,增速明显跑赢GE医疗(4.4%)、西门子医疗(8.5%)和飞利浦(持平)。但单看影像相关业务,西门子医疗Imaging收入约1,070亿元,GE医疗广义影像业务约1,049亿元,飞利浦D&T约693亿元。

联影的看点在于它仍处在高增长阶段,并且正在用更高的研发投入、更完整的影像产品线,以及国产高端设备替代和全球化扩张,去切海外巨头长期占据的蛋糕。

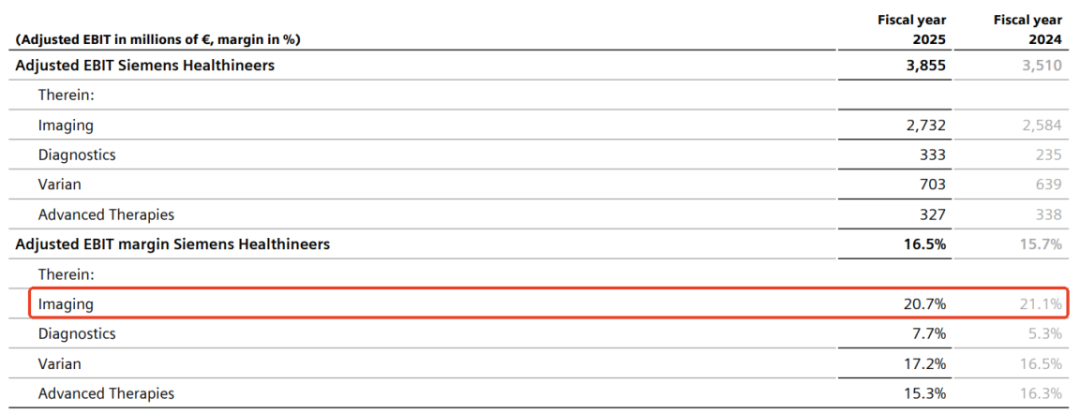

但另一面也要看到,西门子医疗Imaging 20.7%的调整后EBIT率,仍显示出全球巨头在装机基础、服务收入、全球渠道和高端产品结构上的深厚壁垒。

(来源:西门子医疗2025年报)

联影要讲全球化故事,下一步不仅要看收入增速,更要看海外收入占比、高端产品占比、服务收入占比。

产品量价齐升,海外从“卖出去”到“扎下去”

从2025年的分产品数据看,联影医疗的设备销售出现了比较明显的量价齐升。

按销售设备收入除以销售量测算,2025年公司各类型设备单价均实现同比提升。其中,MR、RT、XR的单价提升更为明显,分别增长约25.51%、23.68%和20.18%。

尤其是MR业务,2025年销售设备收入达到45.48亿元,是公司收入规模最大的设备品类,同时单价也从2024年的约545.67万元/台提升至2025年的约684.89万元/台。

联影医疗的增长并不只是靠装机数量扩张,背后还有产品结构升级、高端机型占比提高、配置提升等因素在支撑。

再看RT,虽然2025年销量只有51台,但单台价格约1158.65万元,是各类设备中单价最高的产品线。随着RT产品在欧洲取得CE认证,后续如果能在海外打开市场,它对公司“诊疗一体化”战略的价值,就不只是贡献收入,而是抬升整体产品天花板。

2025年,联影海外业务收入34.31亿元,同比增长51.39%;海外收入占总营收比例达到24.86%,比2024年进一步提升。

截至2025年底,联影医疗业务已经覆盖全球100多个国家和地区,全球累计装机规模突破3.9万台/套。公司累计推出150多款产品,其中75款获得欧盟CE认证,58款产品获得FDA 510(k)许可,超过20款产品获得FDA批准的AI赋能设备认证。

分区域看,北美市场最能体现含金量。

截至2025年底,公司高端影像设备已经覆盖美国超过90%的州级行政区,累计装机超过640台/套。北美市场不是靠情怀买单的地方,能进顶级临床与科研机构,靠的是产品性能、认证体系、服务响应和长期信任。

欧洲市场也在提速。2025年欧洲收入同比增长近50%,公司依托鹿特丹区域总部推进本地化运营。2026年初,公司RT产品取得CE认证,也意味着“诊疗一体化”战略在欧洲开始进入实质落地阶段。

亚太和新兴市场则是另一个增长极。公司披露,2025年亚太区域收入同比增长超过40%,新兴市场增长超过80%。在土耳其、科威特、摩洛哥等市场,高端设备订单和装机持续落地。

所以,联影医疗的海外已经不只是“产品出海”。更准确的说法是:产品、渠道、认证、服务、供应链、品牌一起出海。

这一步难度更大,但一旦跑通,商业价值也更大。

服务业务:装机量开始变成“利润池”

高端医疗设备有一个特点:设备卖出去,只是关系的开始。真正长期的生意,往往藏在维保、升级、耗材、软件和全生命周期服务里。

从GPS的经验看,服务化并不是锦上添花,而是高端影像设备公司商业模式成熟后的必然结果。

GE医疗的服务收入占比,并不是2025年才起来。按其可比披露口径,2021年到2023年,GE医疗服务收入分别为64.20亿美元、62.97亿美元和64.25亿美元,占总收入比例约36.5%、34.3%和32.9%;到了2025年,服务收入升至69.64亿美元,占总收入约33.8%,服务毛利率约50.7%。

也就是说,对GE医疗来说,服务业务长期就是总收入的三分之一左右,是装机基础沉淀之后形成的利润底盘。

西门子医疗的服务化特征披露得更早。2017财年,也就是西门子医疗上市前后,公司就披露总收入138亿欧元中超过55%属于经常性收入;其中Imaging业务收入82亿欧元,约40%来自经常性服务收入。到2025年年报里,西门子医疗仍明确把庞大装机量、长期服务关系、备件和服务收入,视为影像业务稳定性的来源。

飞利浦集团Services收入49.38亿欧元,占总销售额27.7%。

2025年,联影医疗服务收入17.08亿元,同比增长25.96%,服务收入占总营收比例达到12.38%;服务业务毛利率为61.86%,明显高于设备销售毛利率46.56%。

这就是第二增长曲线的雏形。

截至2025年底,公司拥有超过1000名专业工程师,在全球12个国家和地区建立区域服务中心,海外服务驻点增至44个,全球备件仓库扩展至39个。

这些看起来像成本,长期看却是壁垒。

因为高端医疗设备不是电视机,坏了换一台就行。医院要的是稳定运行、及时响应、临床支持和长期可用性。

只要联影的全球装机规模继续扩大,服务业务仍有爬坡空间。设备收入决定当期弹性,服务收入决定长期韧性。

未来如果海外装机继续扩大、国内存量设备逐步进入维保周期,联影的服务收入占比有望向二三十个点爬升。这也将是公司盈利模型从“硬件销售型”升级为“设备+服务+软件”的全球医疗科技平台型公司的关键阶段。

联影医疗的故事,进入第二阶段

如果说过去十年,联影医疗讲的是国产替代。那么2025年之后,它讲的就应该是全球竞争。

前一个阶段,公司要证明中国企业也能做高端CT、高端MR、高端PET/CT、高端放疗设备。

后一个阶段,公司要证明这些设备不只是在中国好卖,也能在北美、欧洲、亚太和新兴市场被高端医院长期使用。

这中间差的,不只是技术,还包括品牌、渠道、服务、供应链、临床证据和本地化运营。

2025年年报里,风云君看到的最大变化,是联影医疗的增长逻辑开始从“国内单市场驱动”,转向“国内+海外+服务+高端新品”的多引擎驱动。

它已经不太像一家单纯卖设备的公司,更像一家围绕高端影像和精准治疗,搭建全球化医疗装备平台的公司。

当然,全球化不是领奖台,而是新考场。

接下来,真正要看的是三个硬指标:

海外收入占比能不能继续提升;

服务收入能不能从12%左右继续向国际大厂靠近;

RT、DSA、超声这些新产品线,能不能从“突破”变成“稳定贡献”。

如果这三件事持续兑现,联影医疗的故事,就不再只是国产替代。而是中国高端医疗装备,真正开始参与全球牌桌。