4月28日晚间,联影医疗终于公布2025年年度报告。

这家才成立14年的公司,2025年就营收138亿、9条产品线中国第一。

联影的野心,从来不只是“国产替代”。

01

"晚出生20年"的颠覆者

2011年,上海。

彼时,中国医疗设备行业已经"大局已定"――GE、飞利浦、西门子(GPS)垄断高端市场几十年,国产品牌东软、万东在中低端艰难求生。迈瑞医疗已经成立20年,从监护仪做起,成长为"国产器械一哥"。

在这个时间点入局高端影像,无异于以卵击石。

但联影的创始人薛敏、张强,偏偏就这么干了。而且一上来就"高举高打":全线覆盖自主研发、掌握全部核心技术、对标国际顶尖。不做低端,不做代工,不做渐进式改良,直接正面硬刚GPS。

14年后,这份"狂妄"得到了验证:

2025年营收138亿元,同比增长33.98%;

归母净利润18.69亿元,同比增长48.14%;

扣非净利润17.70亿元,同比暴增75.18%。

经营现金流从-6.19亿逆转至+26.79亿。

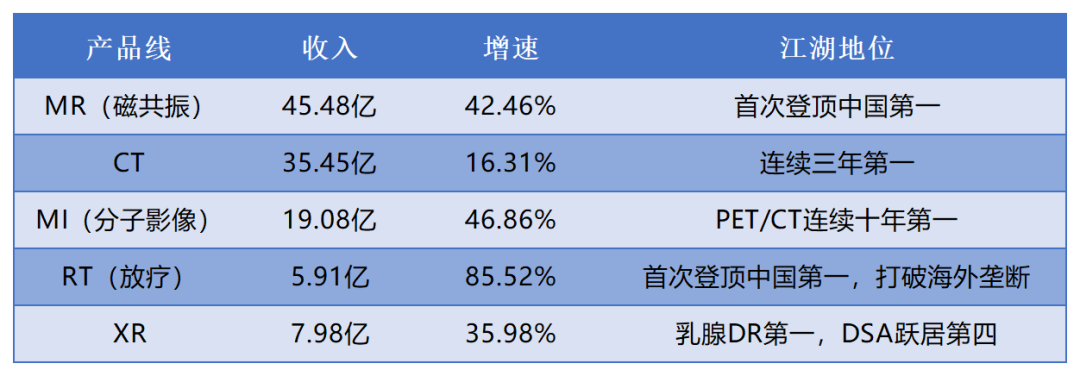

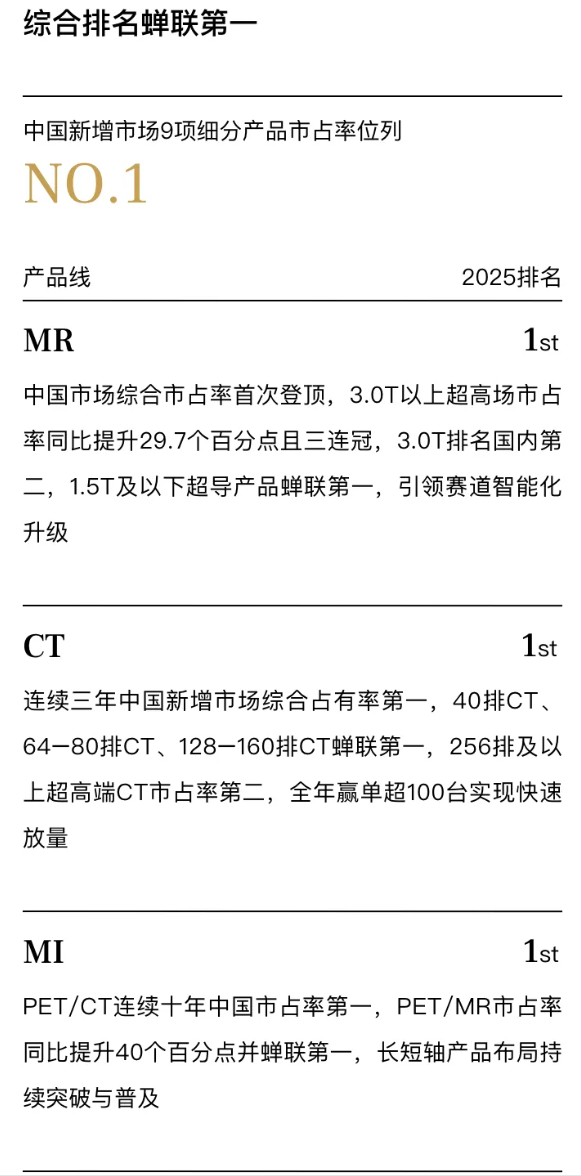

9条产品线市占率中国第一。

从0到138亿,联影只花了14年。而迈瑞突破百亿,用了近30年。

回想2024年,医疗行业寒冬,两家都承压。但2025年联影营收上涨34%,迈瑞营收同比下滑9.38%。联影的"回血"速度,远超这位"老大哥"。

资本市场率先嗅到火药味:联影市盈率60多倍,迈瑞20多倍。

迈瑞守了30年的王座,联影用14年就要来“逼宫”。这不是阴谋,是阳谋――用技术硬刚、用数据说话、用野心昭告天下。

02

在迈瑞的"腹地"插旗

超声战场的正面强攻

联影与迈瑞的交集,原本有限。

迈瑞的强项在生命信息支持与体外诊断,影像领域主攻超声。联影则深耕MR、CT、MI、XR、RT五大核心领域。看似井水不犯河水。

但2025年11月,联影高调官宣进军超声领域。

uSONIQUE Pulse、Genesis、Venus三大系列获医疗器械注册证,构建覆盖超高端至经济型的全矩阵产品,支持全身、心脏、产科、重症、急救等多科室应用。

这不是试探,是宣战。

超声是迈瑞的"发家之地"。2023年,迈瑞在国内超声市场超越外资,登顶第一。这个阵地,迈瑞守了30年。

联影凭什么敢打?

凭的是"高举高打"的降维逻辑: 外资在高端及超高端超声市场仍占超60%份额,国内厂商多集中于中低端。联影看中的正是省市级医院等中高端市场的国产替代空间――不打迈瑞的基本盘,打迈瑞打不到的高地。

更狠的是,联影的超声战略延续了"特种部队"风格:自主研发、全栈覆盖、直指高端。这与迈瑞当年通过收购ZONARE切入高端超声的路径形成鲜明对比――迈瑞用并购补短板,联影用自研建壁垒。

逼宫的精髓,不是正面硬刚,而是"你守你的城,我攻我的山"。

03

“楚河汉界”两两相望

迈瑞的护城河是"广度",三大业务板块、海内外并购、全层级市场覆盖。

联影的杀招是"深度",在影像领域做精做透,再向外辐射。

2025年,联影的"深度"进化成了"全栈霸业":

9条产品线中国第一,这不是"偏科生",这是"六边形战士"。

最狠的是RT(放疗)的逆袭:增速85.52%,新增市占率提升18个百分点,首次登顶国内第一,打破海外巨头数十年垄断。从"影像诊断"到"放射治疗",联影正在构建"诊疗一体化"闭环――这是迈瑞尚未涉足的高地。

而在海外市场的开拓中,两家国产巨头战略与逻辑完全不同。

迈瑞的海外是"广度",靠监护、麻醉、超声等成熟业务,在全球中基层市场稳扎稳打,平台化运营深厚。

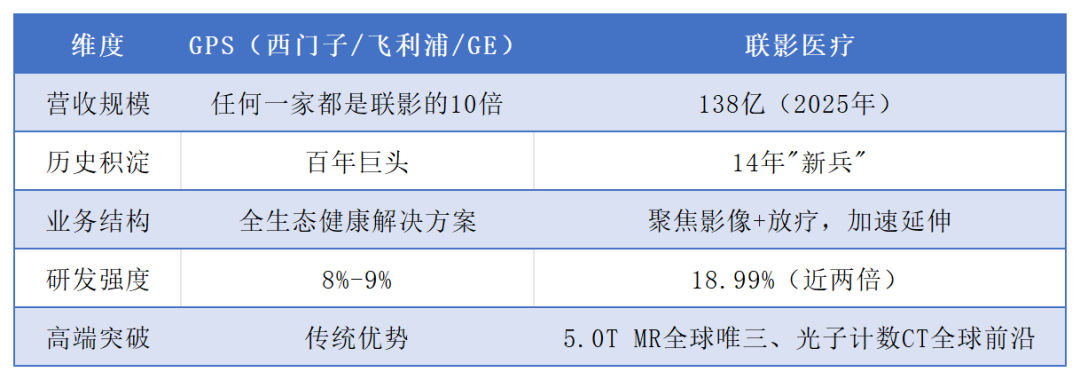

联影的海外是"高度",用5.0T MR、光子计数CT、长轴PET-CT敲开欧美顶级医院大门,"技术立标"比"卖货出海"更有长期价值。

04

逼宫的"阿喀琉斯之踵"

逼宫者,亦有软肋。

联影年末应收账款60.35亿,同比增长28%。

账龄结构恶化:

3年以上应收从1.02亿暴增至3.42亿,这是信用风险的后移。

原因很现实:客户下沉+海外新兴市场拓展。县域医院和海外新兴市场信用资质分化,财政支付偏弱,回款周期拉长。

迈瑞的"农村包围城市"优势在此显现――基层市场虽散,但现金流管理经验成熟,账期可控。

联影的"高举高打"下沉后,旧账回收速度赶不上新账新增速度。如果长账龄应收持续攀升,拨备压力将非线性放大,现金流改善的可持续性存疑。

05

终极逼宫:

从"中国的GPS"到"超越GPS的联影"

联影的终极野心,不是"逼宫"迈瑞,而是重新定义全球医疗设备的权力格局。

差距悬殊,但联影的"逼宫"逻辑在于:用时间换空间,用intensity换history。

GPS用100年做的事,联影用14年追到了"上桌打牌"的位置。

下一步,是"制定规则":

AI原生: 把智能化做成"出厂设置","联影云"已覆盖设备管理到远程诊断

生态迭代: 依托国内大市场真实世界数据,快速试错、快速迭代

精准出海: 欧洲翻倍、北美提速,"技术立标"而非"低价倾销"

逼宫的终局,不是取代迈瑞,而是与迈瑞一起,把GPS拉下神坛。

2025年的联影,用138亿营收、9项第一、33亿现金流逆转,完成了一场"以下犯上"的阳谋式逼宫。

但"逼宫"不等于"夺宫"。

迈瑞的护城河依然深厚――平台化运营、全球化网络、现金流稳健、市值2000多亿的体量。

联影的锋芒虽锐,但应收账款的堰塞湖、海外扩张的不确定性、与迈瑞在超声/手术机器人领域的正面交锋,都是2026年的硬仗。

这场王位继承战,最精彩的部分才刚刚开始。