来源 :朝阳永续2026-03-05

1. 联影医疗一季度业绩预期怎么样?

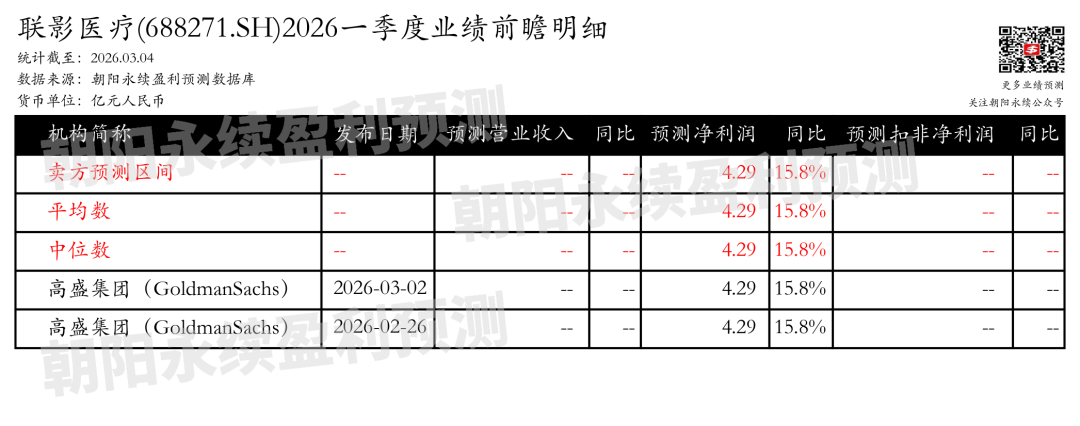

截至2026年03月04日,根据朝阳永续季度业绩前瞻数据:

预测净利润4.29亿元,同比变动15.8%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 联影医疗最新卖方观点

华兴证券认为:联影医疗在2025年下半年业绩显著提升,营业收入和归母净利润分别同比增长34.2%和49.6%。公司业绩增长得益于创新产品推出、高端产品市场认可度提升、全球营销服务体系完善、海外业务增长、管理运营质量优化以及国内设备更新政策的常态化落地。中国市场医疗设备行业规模回升,特别是在高端医学影像、放疗及基层诊疗能力建设相关设备需求的持续释放。预计2026年医疗设备行业市场规模将保持双位数增长,国产产品市场份额显著增加。公司维持买入评级,DCF目标价调整至185.31元,对应2026年P/E约53x。

分业务来说:

1)创新产品推出:公司业绩增长的主要驱动力之一,推动了高端产品市场认可度的提升。

2)全球营销及服务体系完善:进一步增强了公司的国际竞争力,促进了海外业务的快速增长。

3)海外业务增长:公司国际化战略取得显著成效,为公司长期增长提供支撑。

4)管理运营质量优化:提升了公司的运营效率,为业绩增长提供了内部保障。

5)国内设备更新政策常态化:政策的落地为公司提供了稳定的市场环境,促进了业绩的持续增长。

群益证券认为:联影医疗2025年业绩表现亮眼,营收和净利润均实现显著增长。公司在国内市场受益于医疗设备更新政策,高端医学影像设备需求强劲,市占率提升带动业绩增长。海外市场拓展成效显著,品牌影响力和客户渗透率提升,全球化布局加速。预计未来几年净利润将持续增长,维持“买进”投资建议。