来源 :朝阳永续2025-10-23

1.最近拟披露财报发布日

联影医疗(688271.SH)将于2025年10月30日公布2025年三季报。

2. 联影医疗第三季度业绩预期怎么样?

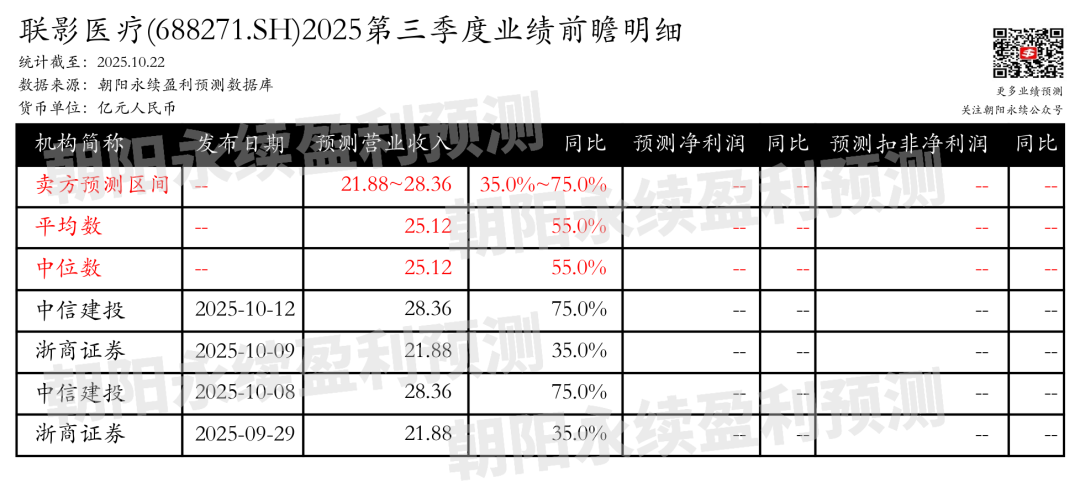

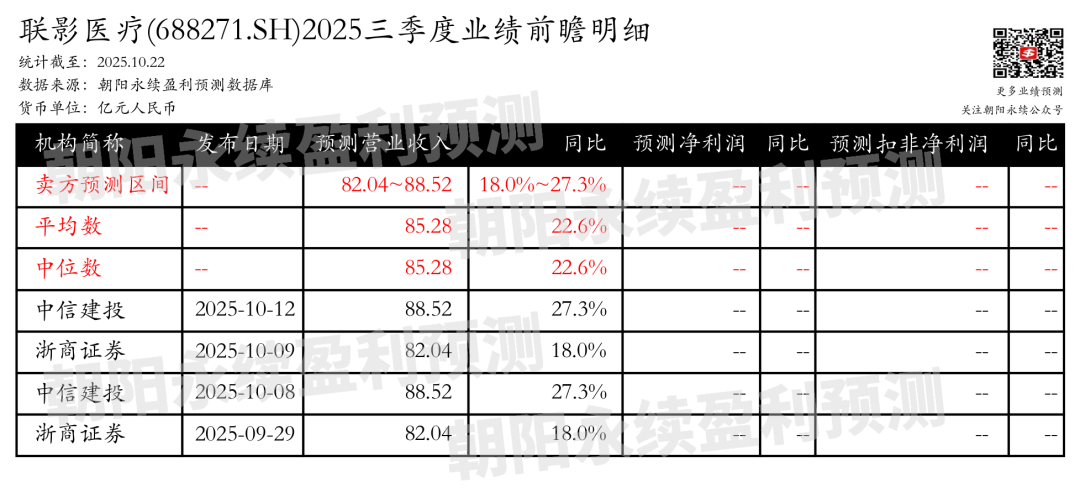

截至2025年10月22日,根据朝阳永续季度业绩前瞻数据:

预测Q3公司营业收入21.88~28.36亿元,同比增长35.0%~75.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

3. 联影医疗最新卖方观点

高盛集团认为:尽管PCCT具有显著的临床价值,但我们认为医院能获得的经济回报(以静态投资回收期和内部收益率衡量)非常有限,原因在于:1)目前单机价格非常高昂;2)在未获得医保报销许可的情况下,中国医院不允许因采取先进技术而提高检查收费。因此,我们预计PCCT在中国的应用可能局限于顶级医院,即三甲医院中的前10%;这些医院无意通过PCCT盈利,而是致力于临床研究或治疗复杂罕见病,因而有动力购买PCCT系统。

因此,我们预计,除非探测器生产成本大幅降低带动PCCT单价显著走低,否则PCCT在中国市场的销售额可能要到2028年才会触及峰值,达到约人民币16亿元(折合2.28亿美元)。

PCCT对于联影医疗盈利预测的影响:

我们预计到2028年,联影医疗的PCCT将占据约35%的市场份额,销售额达人民币5.18亿元(约占届时公司总收入预测的2%)。有鉴于此,我们小幅上调了公司的收入和利润预测。我们将目标价格从人民币174元上调至175元;维持买入评级。

联影医疗是国内大型医学影像设备龙头企业,业务遍布全球80多个国家和地区。我们看到,在政府资助力度加大的背景下,国内医疗设备采购活动回暖,联影医疗的市场份额也在持续.上升。我们认为,随着这一趋势不断发展,服务相关收入占比将上升,从而带动公司毛利率提升。该股当前股价对应的预期市盈率接近公司上市以来的中值水平,但鉴于其收入、毛利率和净利润率的预期上升空间,我们认为公司具有较大的长期增长潜力。因此,我们对该股的评级为买入。主要的股价推动因素包括国内每月的医院设备中标数据和公司的超声产品线发布。