�����й�������ҩһ�硱���ɼ�

�����е��������־��ù�����ԭ��

����2018�궬�죬�ټ�����վ�����й�����ҩ��п�������ؿڡ�

������һ�꣬��˾����8�꣬ȴû��һ������ҩ���У�ȫ�����Լ46��Ԫ����ʮ���ʽ�����ҽ���������ͷ���ٴ����飻�������Ʋ�Ʒ�����ᣬ������ȫ�������ٴ��Ĺؼ��ڵ㣬�ɰ�ֱ�Ӿ�����ҵ������

����һ���Ǻ����ͷ¢��ȫ��ҩ�г���һ���ǹ���ͬ���������ͳɱ�����ҩ���ټ�����ƫҪ�����ѵ�һ��·��������ȫ����й�ԭ�п���ҩ�������綥��ҩ������Ӳ�ա�

����2019��11�£���������������FDA���ģ���Ϊ����ȫ���й�ҩ�������з��������������Ŀ�����ҩ���ټ����ݲ�����˺��ȫ���г���һ�����ӡ�2025���������ټ�����ʵ��ӯ�����������һ�ȴﵽ���ڵ������̶��������������˾��ֵҲվ�Ϲ�������ҩ���֮�ۡ�

����վ�ڹ�������ҩ���ٷ�չ�ĵ��»������ټ����ݲ���һ����ͨҩ�����й�ҽҩ��ҵ�Ʋ����ı����������Ϊ�������������еĴ���ҩ������һ����ҩ������ȫ��BTK���Ƽ�������¢�ϸ�֡����ijɰܣ����Ѳ���һ����ҵ����˥�������й�ҽҩ��ҵ�ܷ�ʵ������ͻΧ����Ӱ�������ټ����ݣ��Ͷ����й�����ҩʮ����Ϯʷ��

������ΪA�ɡ�����ҩһ�硱���ټ����ݵ�����֮·���������Ĺ��£��������Ǿ�����һ�ġ�

����һ���������з��ľ�

�����ټ����ݵĵ�����ʼ�ڶ����ѧ�ҵ�һ�δ�硣

������ʼ����������1963���������ϸ����������Ķ����ѧ�ң�ͬʱӵ���������ҿ�ѧԺԺʿ���й���ѧԺ�⼮Ժʿ˫�����ݡ��ڴ����ټ�����֮ǰ������������ѧ����վ�ȽŸ���ӵ��������ְ�����ϸ�������о���ʮ�꣬���������Ŀ��й��ס�2010�꣬��������ʽ��ȥ������ְλ��ȫְ�ع����α���������ѧ�о��������������š����й�����ȫ������ҩ���ij��ģ���ʼѰ��־ͬ���ϵĻ�顣

������ͼƬ��Դ���磺��ʼ�������������գ�

������һλ��ʼ��ŷ��ǿ��John V.Oyler����1968�������ӵ����ʡ����ѧԺ��ѧѧʿѧλ��˹̹����ѧ���̹���˶ʿѧλ����һλ����ḻ��������ҵ�ߡ�����ְҵ����ʼ���������˾��֮���Ⱥ�����ҵ����ҽҩ�г�����ҵ������������˷ḻ�ľ��顣2005����2009�꣬ŷ��ǿ����ҩƷ���������˾BioDuro,LLC���ܲü���ϯִ�й٣���һ������й�ҽҩ�г����Թ���ҽҩ��ҵ��ʹ�������������̵Ķ��졣

����������һ�ξɽ�ɽ�ľۻ���������Χ���й�ҽҩ��ҵ��δ��չ�����뽻�������մ�ɹ�ʶ���й�����ֻ������ҩ�ġ����繤��������������ȫ���ϿɵĶ���ԭ�п���ҩ����ݹ�ʶ����Ϊ�ټ����ݵ����ij��ġ�

����2010��ף��ټ������ڱ����йش���ʽ������ȡ�����ټ����ݡ���Ԣ�⡰�ٴ���ҩ��������������ʱ�ڣ������ʱ��г���ԭ��ҩ�����ձ�ȱ�����ģ�û����������Ը����ע��������Ͷ�ʻ���ֱ�ԡ��й�������ԭ��ҩ��ͶǮ�����˷ѡ�������������ŷ��ǿ��δ��ҡ��

��������ԭ��Ӳ��ͷ

����2010��ǰ���й�ҽҩ��ҵ���롰����ҩ�ھ�������������ʱ�����ھ������ҩ��רע�ڷ���ҩ��������Ϊ����ҩ�з����ڶ̡��ɱ��͡�����С��Ͷ���ܿ���ܻ�ûر�����ԭ��ҩ�з����ڳ���Ͷ���ʧ���ʸߣ�һ��ԭ��ҩ��������У�������Ҫʮ������ʱ�䣬Ͷ����ʮ���ʽ��Ҵ���ʻ�ʧ�ܣ���˺�����ҩ��Ը�����㡣

�������ͬʱ��ȫ��ҩ�г��������ͷ¢�ϣ�һ����ڿ���ҩ�ļ۸������ߴ�����Ԫ���֢ܶ�����������е����ã�ֻ�ܷ������ơ����У�BTK���Ƽ�������Ϊ���ͣ���ʱȫ�����һ��BTK���Ƽ������������У��۸��Ҵ������Ը����ã������ߴ����˾�ľ��ø�����

���������������ҵ��״���ټ�����������һ���ؼ����������ڷ���ҩ��������BTK���Ƽ���һ��������־�з���������������š������˵Ĺ���BTK���Ƽ������й���֢�����õ����õ��Ϻ�ҩ����һ������ζ�Űټ�����Ҫ�������ֿɵõ�����Ͷ����δ֪��ԭ�����е�����з����ա�

����2012�꣬�ټ�������ʽ����BTK���Ƽ��з���Ŀ�����š�BGB-3111����Ҳ���Ǻ����������ᡣ��ʱ������û���κ�BTK���Ƽ����з����飬�з��Ŷ�ֻ�ܴ��㿪ʼ��һ�����������з����ڣ��Ŷ��������������ѣ���������ϳɺ�ɸѡ��һ�����ͺķ��˴�����ʱ��;�����

����Ϊ���ҵ����ʺϵĻ�����з��Ŷ�û��ûҹ�ع������Ⱥ�ϳ��˽�ǧ����������з���ɸѡ�Ͷ���ʵ�飬ɸѡʧ���ʸ����ѵ��ǣ�����CRO��ҵ�������Ŀ�ձ鲻���ã�Ҫô�ܾ�������Ҫô������ۺ������á�

��������֮�£��ټ�����ֻ�����������������齨ר���з��Ŷӣ�����һ����һ�������ѹء�Ϊ�˼ӿ��з����ȣ��ڵ�ʱ�й�ҩ���ĸ���δ��������ҩ�ٴ������������ڳ��ı����£��з��ŶӾ������������ٴ�������ڰĴ����ǿ�չ��ֻΪ���ֶ����ƽ���Ŀ����Ҳ��Ϊ�������з������е�һ���ؼ����ߡ�

�����з��ļ��ѣ�Ҳ���ʽ�ѹ�������ԡ�2014�꣬�ټ�����ӭ���������ʣ����7500����Ԫ��������ʣ�ȫ����������ŷ��ǿ�ĸ��������������ɸ���ʱ���Ͷ�����Ų�ҵ����Ȼ�����Ͷ����Ȼ�л�����֣�����ʱ��������Ͷ�ʻ����Զ�ԭ��ҩ����ֹ���̬�ȣ���δ���ģ���롣

����2015�꣬������ӭ���״�ȫ�����ࡣ�ڵ��������ѪҺѧ�ᣨASH������ϣ��Ĵ�����Peter MacCallum��֢���ĸ�����֮һConstantine Tam��ʿ�������������һ���ٴ�����������ȷָ�������������ã��ܸ߶���Ч���ƻ��Ͼ���Ѫ֢����ѭ�����ܰͽ��ܰ�ϸ����ʵ����ȫ���־õ�BTK����Ч������һ������ðټ����ݵ�BTK���Ƽ���ʽ����ȫ����Ұ��Ҳ���з��Ŷӿ�����ϣ����

�����������Ϊ����Ǯһ�硱

����ԭ��ҩ���з���һ�����־�ս��������IJ����Ǽ���ʵ���������ʽ�ʵ���ͼ����ȥ����������2016�꿪ʼ���ټ����ݽ����˳�����Ͷ��Σ�һ���ƽ�������Ȳ�Ʒ���ٴ����飬һ����չ�з����ߣ������Ϊ��̬������������ŷ��ǿʼ�ռ��س��ģ���δ��ҡ��

����Ϊ��֧���з�Ͷ�룬�ټ����ݿ������ʱ��г�������֮·��

����2016�꣬�ټ����ݵ�½��˹��ˣ�2018���ڸ۽������У�2021��12��15�գ��ɹ���½�ƴ��壬��Ϊ������ʵ���������е�����ҽҩ��ҵ����������ļ����˽ļ�������ݣ�����2024�꣬��ҵ�ۼ�����Լ537��Ԫ�������ʽ�ȫ����ע��ԭ��ҩ�з���

���������ĸ�Ͷ�룬����������������ľ���2017����2024�꣬�ټ���������8������ۼƿ���590��Ԫ�����г���������ҩ����ġ���Ǯһ�硱���ڼ䣬��������δֹͣ����Ͷ������������ҵģʽ���ɳ���������ҵ��ʿ��Ϊ������Ͷ�������ջسɱ������ټ�����ʼ��û�з���������ÿ���з�Ͷ�������50��Ԫ�����߲��ֲ�����չ�����γɸ���ѪҺ����ʵ������20���ԭ��ҩ���ߡ�

�����������лر�����������з�����ӭ����ͻ���Խ�չ��2019��11�£��ټ�������ʽ����������������������FDA�����У���Ϊ�й��������з��������������Ŀ���ԭ��ҩ�������ˡ��й�ҩֻ������������ʷ��Ҳ���й�����ҩ��һ����������ȫ����̨����ʱ���������������Ķ���Ϊ30���Ƴ�12935��Ԫ������ҩ��ͬ������ҩ����������ȫһ�£��������й�ԭ��ҩ��ʵ����

������ֵ��һ����ǣ���FDA�˲��й��ٴ��������ʱ��������ѧ����ҽԺ�ͺ���ʡ����ҽԺ��Ϊ�ټ����ݵ��ٴ��������ģ�˳��ͨ���˲飬FDA�����ˡ���ȱ�ݡ������ۣ���һ���۴����˺�����й�ҩ���ٴ�����Ĺ��п�����Ϊ�й�ҩ������ȫ��춨�˻�����

����Ӳ��ȫ���ͷʵ���������

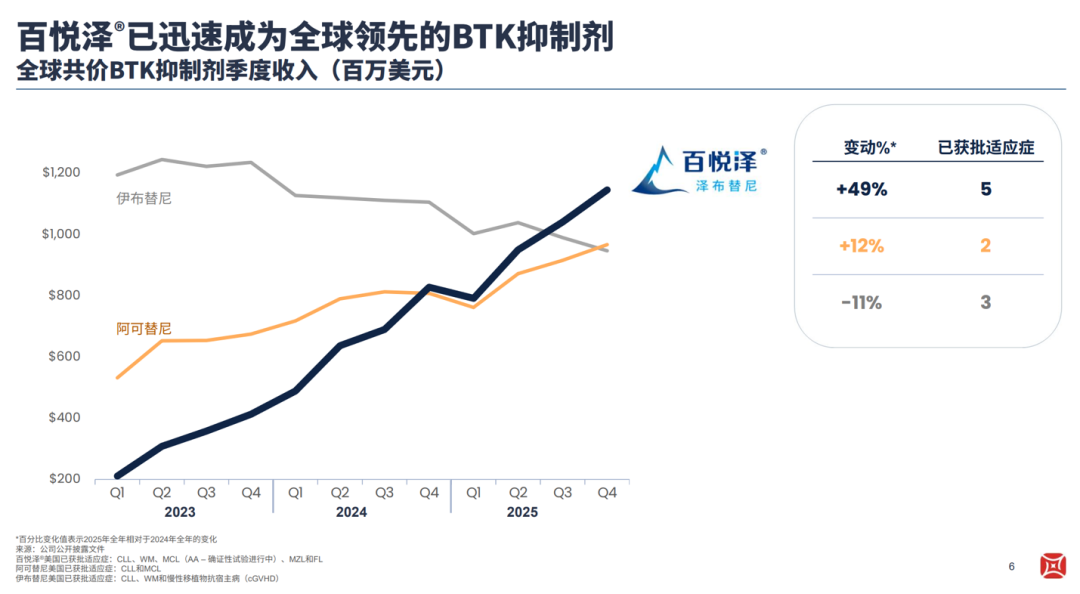

����BTK���Ƽ��������ܰ����ĺ��İ���ҩ��ȫ���г����ڱ�ǿ���밬��ά�����Ƴ�����������¢�ϣ����ҩ�������ڰ�ռȫ����ڼ��г�����ȫ��ҩ������ذ���Ʒ���ټ������з��������ᣬ�ӵ���֮������ֱ����ҵ��ͷ�ľ�����

�����������������������кټ����ݿ��ٲ���ȫ���г���2023�꣬������ӭ����������̱����������������ͷ��ͷ�����ٴ������У�����������Ч����ȫ����ȫ��ռ�ţ��ڻ��Ͼ���Ѫ֢������/�����������ܰ�ϸ����Ѫ���о��У�չ�ֳ����ŵĻ���������͵Ķ������á��ⳡӲ��Ӳ�Ľ�����ֱ�ӵ춨���������ȫ���г���λ��

�������и��ŵ��ٴ�Ч������컯���ƣ������ả���г����ٷ���������2023�꣬���������г���ռ�ʳ���������2025�꣬������ȫ����ռ��Ծ��ȫ����λ������2025��ף��ò�Ʒ����ȫ��75�����Ϲ��Һ͵����������У����Ƕ���ѪҺ������Ӧ֢��2025��ȫ��ȫ��Ӫ�մ�280.67��Ԫ��ռ�ټ�������ҪӪ�գ���Ϊ��ҵӯ��֧����

����ƾ��������ijɹ����ټ����ݳ���Ťת�˿�����棬��ҵ������ȫ���ͷš�������������ҩ½���������У���ҵӪ�սṹ�����Ż������ѡ���ҩ����������������ʵ����ҵ����ء�

�����ӿ�����ڵ�ȫ��ӯ��

�������ڵľ�Ͷ�룬���ջ�������ҵ���Ļر������ź��IJ�Ʒ���������߳������֣��ټ����ݽ�������������������ӭ��ӯ���յ㡣

����2025�꣬�ټ�����ʵ���״�ȫ��ӯ�����������14.61��Ԫ��2026��һ���ȣ�ӯ������������ʵ�־�����16.08��Ԫ��ͬ��Ť��Ϊӯ�����ˣ��ټ�����������4������ʵ��ӯ������־������ʽ����ӯ�����ڣ�����Ǯһ�硱�ı�ǩ������д��

��������6��2�գ��ټ����ݿƴ�����ֵ3404��Ԫ���۹���ֵ2438�ڸ�Ԫ���Ⱦӹ��ڴ���ҩ��ҵ��λ����Ϊ�й�����ҩ��ҵ�ı����ҵ����2010��ij�����ҵ��������ȫ��֪������ҩ�ټ�������16��ʱ�䣬ʵ���˴�0��ǧ����ֵ�Ŀ�Խ��

�����ټ����ݵ�ͻΧ֮·��Ҳ���й�����ҩ��ҵ����Ӱ����ȥʮ�꣬����ҽҩ��ҵ�ӷ���ҩΪ����ȫ��ת��ԭ�д��£�����ҩ���������������⡢��л��������ֱ��ȫ���ͷ�������ټ����ݵijɹ�֤�����й�ҩ����������ȼ�ȫ��һ��ˮƽ��ԭ��ҩ���ܹ�ͨ���������£���ռȫ��߶�ҽҩ�г���

�������İټ����ݣ����Ѳ��ǵ����Ǹ������������ij�����ҵ�����ն���ذ�������ҩ������ȫ����Ҫҽҩ�г����������з����ٴ�����ҵ��ȫ����������

��������

��������2018 �꺮������ҵ�����з��������Լ�����ҩ���³��ģ�����������������������ز�Ʒ������ҵ��������һ���й�����ҩ����������

����ȫ��ҽҩ��ҵ�����������Ȼ������ҩ�ϼ�ռ�г��ռ䣬�ټ����ݵ��ƾ�֮·��Ҳ����������ҽҩ��ҵ������չ·����

�������س����з������ĥ���к��ļ���������ӭս���ʻ������������ƶ�����ҽҩ��ҵ����������ǿ��

������Ȼ���ټ����ݸ���������Ҳ���ٺܶ���ս�������Ʒ��һ���۸�ս�������ƽ��������߱仯�ȡ�

�����ټ����ݵĺ��Ĺ�ֵ����������ӯ����أ���������ҵ��������������ݸ��������ز������ǣ����У���Ʒ�ṹ��һ������ͻ����������ռ���߳�Ӫ�յ������ᣬ�ܵ�ǿ��������ά����˹�����Ⱥ��⾺Ʒ�Ľ���Χ�£�Ӫ�����ٷŻ��������Ѿ�����������

�����ټ����ݹ�ȥ��·����������δ��Ҳ����̹;����ҵ��γ�����ǰ������ʱ��ļ��顣