亏了很多年的百济神州(688235.SH;06160.HK),今年终于有望盈利。今年初,公司首席执行官欧雷强在第43届摩根大通年度医疗健康大会上表示,预计将实现2025年全年经营利润为正(即营业收入大于营业成本、销售费用、管理费用及研发费用之总和)。

今年以来,百济神州的股价也表现不错,年初至7月16日,累计上涨49.01%(数据来源:东方财富Choice)

而资金面却是另一番景象。

近日,二季度陆股通数据出炉,北向资金减持百济神州717.19万股,对应市值达17.20亿元。

流出的不只是北向资金。近几年,百济神州大股东也在陆续减持。

自2023年6月8日起,陪伴公司十一年的高瓴资本开始多次减持百济神州,通过集中竞价与大宗交易等方式,在2023年6月8日至2024年12月2日期间减持约2199.73万股,持股比例从10.61%减少至9.02%。

2025年3月3日至4日,高瓴资本再度减持3224万股,持股比例降至6.66%。5月9日,高瓴资本又减持了1600万股境外流通股。其持股比例降至4.89%。

此外,今年2月28日,Baker Brother Advisors减持了约73.28万股,交易价格在每股260美元,减持金额约1.9亿美元;

从2023年四季度开始,Baker Brother Advisors累计减持了287.23万股(含本次减持的73.28万股),持股比例从11.03%降至8.21%;

盈利在望

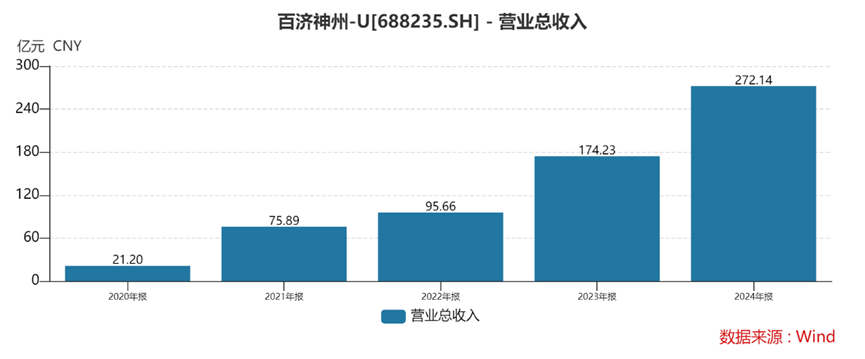

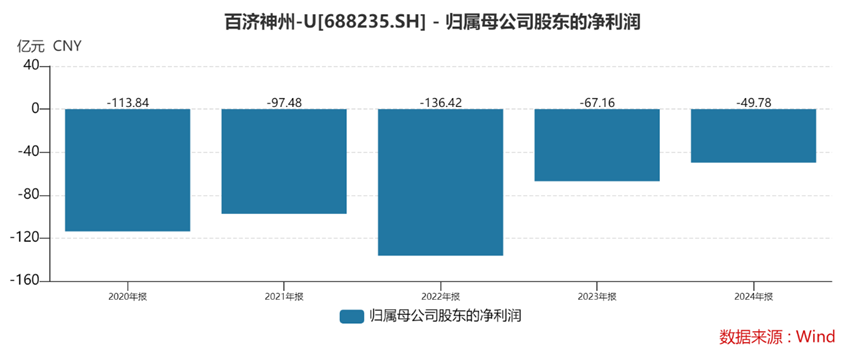

过去五个完整年度,公司整体财务情况向好:营收逐年升高,归母净利润亏损有所减少。

图一:百济神州2020-2024年营收、净利情况

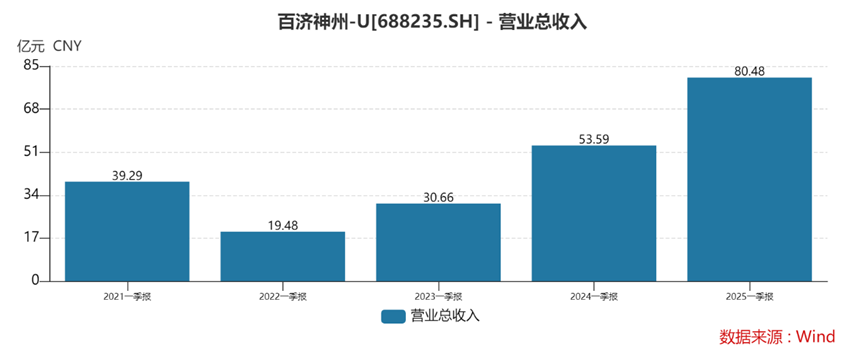

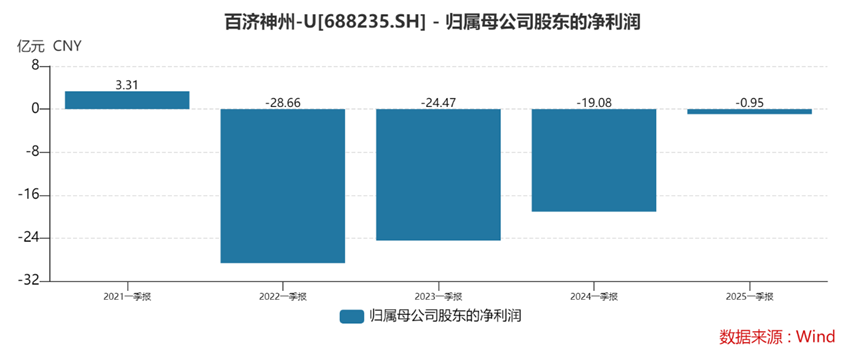

单就一季度来比较,公司今年一季度营收也是近五年来最高,净利润亏损幅度也较前几年大幅收窄。

图二:百济神州2025年一季度营收、净利情况

今年初,公司首席执行官欧雷强在第43届摩根大通年度医疗健康大会上表示,预计将实现2025年全年经营利润为正(即营业收入大于营业成本、销售费用、管理费用及研发费用之总和)。

百济神州这几年业绩的核心贡献力量来自两款产品,百悦泽(泽布替尼胶囊)和百泽安(替雷利珠单抗注射液)。

百悦泽是治疗血液肿瘤的BTK抑制剂,2019年在美国上市。百济神州在2024年报中介绍,百悦泽是获批适应症最广泛的BTK抑制剂,已在美国获批用于治疗CLL、套细胞淋巴瘤(MCL)、华氏巨球蛋白血症(WM)、边缘区淋巴瘤(MZL)和滤泡性淋巴瘤(FL)患者。

尽管作为同类产品中第三款获批上市的产品,在首次获批用于治疗CLL患者后不到两年时间里,百悦泽已成为美国一线和R/RCLL以及其他获批适应症新增患者治疗领域的领先产品。百悦泽已在全球70多个市场获批,共计超过18万例患者接受治疗。同时该产品在欧洲、日本、韩国和巴西等许多主要市场中,仍处于刚刚上市的起步阶段。

上市以来,百悦泽销量持续上涨,2023年达到13亿美元,成为中国首个超10亿美元的重磅药物。

2024年,百悦泽全球销售额为188.59亿元,同比增长106.4%。其中,美国市场销售额为138.90亿元,同比增长107.5%。欧洲销售额为25.64亿元,同比增长195.4%。中国销售额为18.56亿元,同比增长35.2%。

2025年第一季度,该产品全球销售额总计56.92亿元,同比增长63.7%;其中美国销售额总计40.41亿元,同比增长61.9%;欧洲销售额总计8.36亿元,同比增长75.4%;中国销售额总计5.90亿元,同比增长43.1%。

百泽安是一种针对程序性死亡受体-1(PD-1)的人源化单克隆抗体,用于肺癌、肝癌等多种癌症的治疗。公司在2024年报中透露,百泽安已在包括美国、欧盟、中国在内的45个市场获批,全球已有超过130万患者接受了治疗。

2024年,百泽安的销售额总计44.67亿元,同比增长17.4%;2025年第一季度,百泽安的销售额总计12.45亿元,同比增长19.3%。百泽安销售额的增长主要得益于在中国获批新适应症纳入医保所带来的新增患者需求以及药品进院数量的增加。截至该季度末,百泽安在中国获批14项适应症,其中符合纳入条件的13项适应症已纳入国家医保目录。

今年下半年,百泽安1LNPC、辅助/新辅助NSCLC预计将在欧盟获批,BTKCDACCaDAnCe-304R/RCLL头对头对比匹妥布替尼Ⅲ期将启动。

此外,公司还有多款自研产品推进中。2025年4月28日,国家药品监督管理局药品审评中心(CDE)正式受理百济神州在研BCL2抑制剂索托克拉片(英文名: sonrotoclax)的新药上市申请,并已纳入优先审评程序,拟用于治疗既往接受过治疗的慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)成人患者。

索托克拉是百济神州自主研发的新一代BCL2抑制剂,也是百济神州继泽布替尼之后有望面市的又一款血液肿瘤的自研产品。

今年5月29日,中国国家药监局官网最新公示,百济神州申报的1类新药注射用泽尼达妥单抗上市申请获得批准,适用于既往接受过全身治疗的HER2高表达(IHC3+)的不可切除局部晚期或转移性胆道癌患者。该药品为外部授权产品,百济神州负责亚洲(除日本外)、澳大利亚和新西兰的开发和商业化。

资金为什么要走?

有分析人士认为,资金抛售的原因有三点:

一是百悦泽放量增长的前景虽然可观,但已经大部分反映在当前的市值中。

并且,该产品也面临着较激烈的竞争。目前,全球已有6款BTK抑制剂获批上市:艾伯维/强生的伊布替尼、阿斯利康的阿可替尼、百济神州的泽布替尼、诺诚健华的奥布替尼、吉利德/小野制药的tirabrutinib、礼来的匹妥布替尼(Pirtobrutinib)。其中,以匹妥布替尼为代表的第三代BTK抑制剂有潜力成为泽布替尼的未来劲敌。

临床研究发现,大约30%的患者因BTK C481S突变而对一代、二代BTK抑制剂产生耐药。而匹妥布替尼不依赖于C481残基结合,能够有效抑制野生型和C481突变型BTK,克服二代BTK带来的C481S耐药问题。此外,匹妥布替尼对BTK的选择性更高,减少脱靶效应的同时降低了治疗相关的不良事件。2025年,匹妥布替尼有两项三期研究BRUIN CLL-313、BRUIN CLL-314的数据读出。尤其是入组患者高达30%为初治的BRUIN CLL-314试验,该数据对泽布替尼的影响很大。

为了维持在BTK领域的地位,百济神州未来仍需投入大量资金,开展以防御竞争为目的的大量试验,同时面临竞争者挑战成功的风险,赶在在竞品匹妥布替尼数据发布之前锁利不失为明智之举;

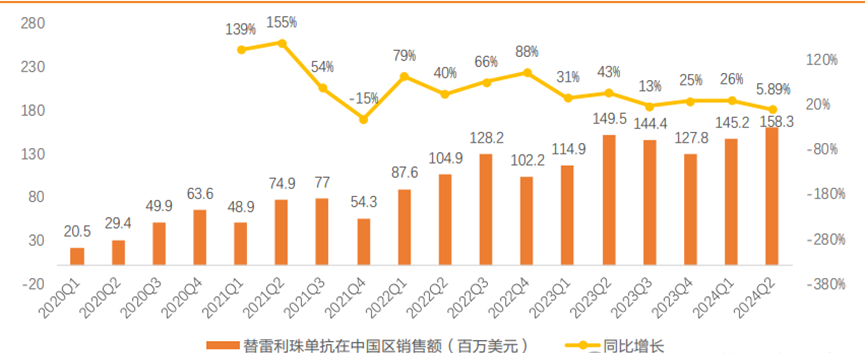

二是公司另一拳头产品替雷利珠单抗销售额虽有增长,但增速已经开始放缓,并且国内面临多款竞品的红海围剿,海外又难以撼动O药、K药的霸主地位。

图三:替雷利珠单抗国内销售额(百万美元)

数据来源:百济神州季度报告、天风证券

三是短期内百济神州难有自研药物达到上市阶段,接力前两大核心产品。公司索托克拉片虽已进入上市评审阶段,但主要作用是捍卫公司在BTK领域的优势,而前文已说到,公司BTK优势已大部分计入当前市值。

另外由于泽尼达妥单抗是外部授权产品,且没有欧美日主流市场的权益,销售空间受限。

公司另一款TIGIT抗体欧司珀利单抗(Ociperlimab)则直接于今年4月终止了肺癌领域的研发,原因是试验的总体有效性和安全性数据评估表明研究难以达到总生存期主要终点。

商业顾问、企业战略专家霍虹屹表示:“百济神州正在接近盈亏平衡的临界点,但真正的商业胜利,取决于它是否能在下一个产品周期中持续推出‘第二个泽布替尼’。”