来源 :集邦化合物半导体2026-04-01

近日,山东#天岳先进 科技股份有限公司正式发布2025年年度报告。

报告显示,受碳化硅衬底行业周期波动、产品均价阶段性下调影响,公司业绩短期承压,全年实现营业收入14.65亿元,同比下降17.15%;归母净利润-2.08亿元,由盈转亏,同比下降216.36%;扣非净利润-2.46亿元,同比下降257.53%。但与此同时,公司产量、销量实现大幅增长,产能布局持续优化,产品结构不断升级,叠加A+H两地上市完成、研发投入加码,为长期发展筑牢核心壁垒。

年报明确,2025年碳化硅衬底行业竞争加剧,产品均价出现阶段性下滑,这是导致公司业绩承压的核心原因。尽管行业环境面临挑战,天岳先进凭借规模化优势实现产销两旺,产量与销量均实现大幅增长。以6英寸等效口径统计,公司2025年总产量达69.04万片,同比增长68.31%;总销量约67万片,同比增长75.33%,产销率高达97%,产能利用率更是达到98.6%,基本实现满产满销,彰显出公司产品的市场认可度。

产品结构方面,公司持续推进高端化、多元化布局,8英寸衬底成为核心增长引擎,12英寸衬底实现关键突破。年报数据显示,2025年公司8英寸衬底销量占比达48%,营收占比却高达62%,成为带动公司营收的核心主力;6英寸衬底销量占比52%,营收占比38%,主要面向中低端应用场景,保障公司基础营收稳定。

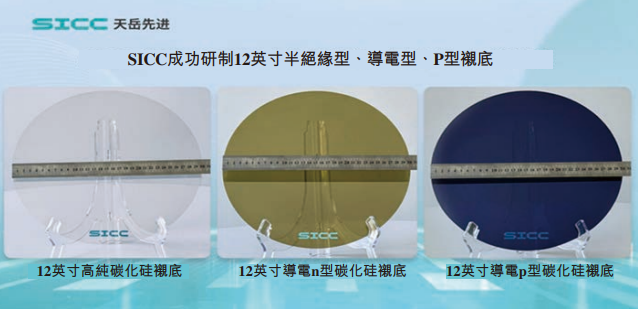

技术与良率方面,公司表现突出,8英寸衬底良率达到75%以上,高于行业平均水平(65%-70%);12英寸衬底已完成导电N/P型、半绝缘型全系列技术攻关,良率达到65%以上,显著高于行业平均的40%-50%,技术优势进一步巩固。

图片来源:天岳先进

产品类型上,公司覆盖导电型与半绝缘型两大品类,导电型产品主要应用于新能源汽车、光伏、储能等高景气赛道,半绝缘型产品则聚焦射频、高功率激光器、AI光模块等领域;2025年公司新增碳化硅光波导片(适配AR/VR场景)、高功率激光器散热衬底两大产品,并实现批量出货,进一步丰富产品矩阵,拓展增长空间。

产能布局方面,公司已形成多基地、多尺寸的产能体系,为后续发展提供充足支撑。截至2025年末,以6英寸等效口径计算,公司总产能达75万片/年,其中济南基地产能30万片/年,涵盖6英寸与8英寸产品;上海临港一期产能40万片/年,为全8英寸生产线,目前已实现满产;12英寸中试线产能5万片/年,为后续规模化量产奠定基础。

研发与资本运作方面,公司持续加大投入,巩固技术壁垒。2025年公司研发投入达1.66亿元,同比增长16.91%,研发费用率达11.32%,重点推进8英寸衬底批量供货与12英寸技术研发。同时,公司于2025年完成H股上市,实现A+H两地资本布局,筹资活动现金流净额达22.78亿元,资金储备充足,截至年末资产负债率仅为25.13%,财务结构保持稳健。

对于未来发展,天岳先进在年报中表示,将正视行业周期波动,持续优化产能结构,聚焦新能源汽车、轨道交通、储能等核心赛道,加速大尺寸衬底商业化落地。

扩产规划方面,公司计划2026年推动上海临港二期(12英寸)投产,新增产能30万片/年;2027年实现马来西亚工厂投产,新增8英寸产能50万片/年,适配海外客户需求。