近日,天岳先进(688234.SH)披露的2025年业绩快报,给资本市场泼下一盆冷水。数据显示,公司当年营收14.65亿元,同比下滑17.15%,归母净利润亏损2.08亿元,较上年暴增216%。

梳理天岳先进近几年财务数据可见,其经营状况持续动荡,盈利稳定性缺失已成常态。2020年公司净利润为-6.42亿元;2021年扭亏为8,995.15万元;2022年再度亏损至-1.75亿元;2023年亏损收窄至-4,572.05万元;2024年实现盈利1.79亿元。

与此同时,经自查,2019至2020年,公司需补缴企业所得税及滞纳金近8,300万元。

上述补缴款项将全额计入2025年当期损益,进一步加剧了公司的亏损压力。

相较于业绩的持续恶化,公司股东的密集套现行为更引发市场诟病。据统计,自2022年1月登陆科创板以来,天岳先进股东累计减持股份达2,555.36万股,套现总金额超18亿元。

其中,持股5%以上股东国材股权投资基金(济南)合伙企业(有限合伙)(下称“国材基金”)减持套现金额就达7.47亿元。

二级市场方面,截至2026年3月4日收盘,天岳先进股价跌3.14%,报82.37元,较137.50元的最高价跌幅超过40%。

去年亏超2亿元,自查补税8,297万

曾在科创板备受追捧的碳化硅材料龙头天岳先进,正遭遇上市以来最严峻的业绩危机。2026年2月28日,公司发布2025年度业绩快报,披露了一份异常惨淡的经营数据:营收大幅下滑,净利润由盈转亏,叠加税务自查补缴税款,公司财务压力显著加剧。

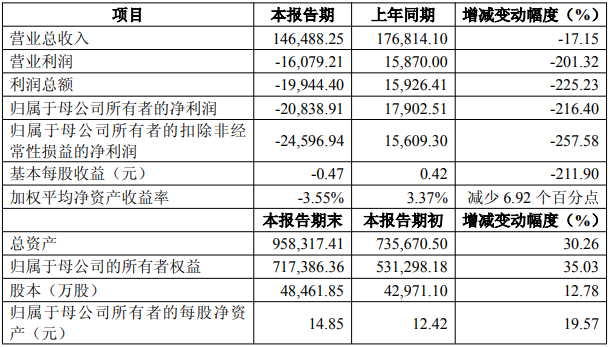

业绩快报显示,天岳先进2025年度营业收入14.65亿元,同比下降17.15%;归属于母公司所有者的净利润-2.08亿元,同比下降216.40%;扣除非经常性损益净利润-2.46亿元,同比下降257.58%。

上图来源:天岳先进业绩快报公告

与经营业绩大幅下滑形成鲜明反差的是,公司资产规模仍在扩张。截至2025年末,公司总资产95.83亿元,较期初增长30.26%;归属于母公司所有者权益71.74亿元,较期初增长35.03%。

资产扩张与经营亏损明显背离,引发市场关注。

对于业绩变动原因,天岳先进在业绩快报中归因于收入、费用、损益三方面因素共同影响。

收入端,公司衬底产品销量同比增加,但国内碳化硅衬底市场竞争加剧,公司采取以价换量策略稳定市场份额,产品均价明显下滑,导致公司整体营收规模同比下滑。

费用端,公司为推进大尺寸产品市场布局,加大市场推广与渠道建设,销售费用上升;同时持续增加研发投入以维持技术优势,两项支出同步增长,进一步压缩利润空间。

损益端,税务事项、产品跌价、汇率波动、资产减值等因素集中影响,其中税务自查补缴巨额款项,对当期利润构成显著冲击。

2026年1月,天岳先进发布公告称,公司根据税务部门要求开展涉税自查,2019年至2020年期间需补缴企业所得税及滞纳金合计8,297.28万元。

天岳先进表示,上述补缴税款及滞纳金事项不属于前期会计差错,不涉及前期财务数据追溯调整。

公司补缴上述税款及滞纳金将计入2025年当期损益,预计相应减少公司2025年度净利润,最终以2025年度经审计的财务报表为准。