昨天(9月15日),上证指数冲高回落,收于3860点,虽然跌多涨少,资金也缩量了,但两市成交额依然到了2.3万亿,上行中的调整是正常的,只感觉4000点已经在不断试探了。

光伏行业写了好几家公司了,有隆基,阳光电源,TCL中环,通威,今天来聊聊晶科能源。

这也是在后台呼声很高的一家公司。

毕竟,晶科作为组件龙头,已经六度蝉联全球组件出货量冠军(2016年到2019年,2023年到2024年,共6年),2024年全年组件出货量为92.87GW, 2025上半年又出了41.84GW,依旧是全球第一。

但不幸的是,在光伏行业竞争加剧,市场成交价格已经低于成本线的背景下,这就意味着卖的多亏得越多。组件销售作为晶科能源最核心的业务,它自然吃了这个大亏。

8月28日,晶科能源披露了2025上半年的业绩,截至报告期末,公司营业收入为318.31亿元,同比下降32.63%;归母净利润亏损29.09亿元,同比下降342.38%。

没有一点红色,全是绿的...

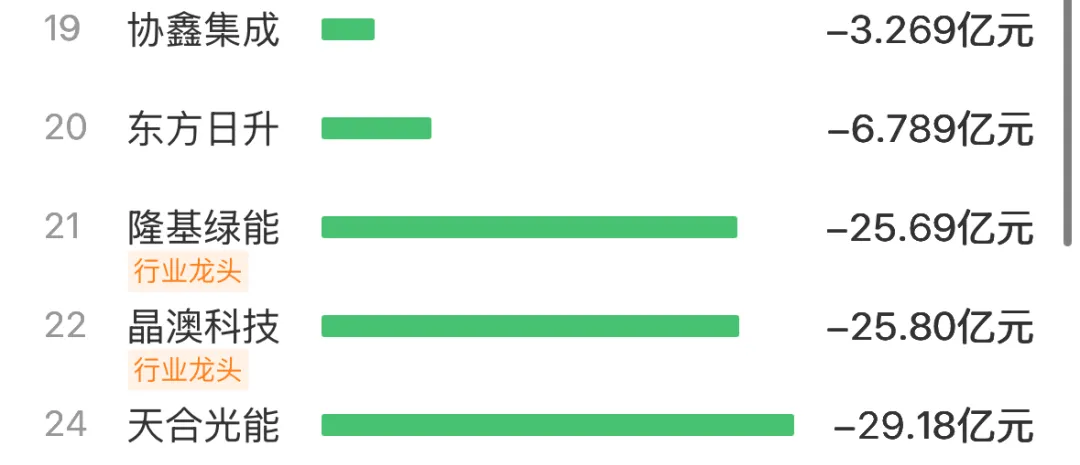

巴山特意看了下光伏电池组件板块,主要的24家公司营收利润排行统计,晶科能源上半年总营收为318.3亿,排名第二,仅次于隆基。但是净利润方面,却是排在了第23位,倒数第二,天合垫底...

从全球出货量正数第一,到盈利水平倒数第二,这种数据反差实在是太撕裂。

忆往昔,峥嵘岁月,晶科最风光的一刻,当属2022年的8月17日。

市值在那一天最高突破1900亿元,其他的光伏弟兄们也都是恰同学少年,意气风发。

这里给大家再次梳理下目前光伏电池技术,主要有以下4个方向:TOPCon、BC电池和异质结(HJT),还有前端时间炒的比较厉害的钙钛矿叠层。

目前市场占有率最大(差不多超70%),技术最成熟,性价比最高的是TOPCon,该阵营以晶科,天合,晶澳为主要代表。

而晶科能源的N型TOPCon技术处于行业绝对领先地位,其182N型高效单晶硅电池转换效率已达27.02%,创下了纪录,这也是晶科销量好的主要抓手。

BC电池因为美观性和高效率被隆基和爱旭主推,定位高端市场。

HJT(异质结)的优点是工艺步骤少、理论效率高,但卡成本,被东方日升和华晟压宝。

钙钛矿叠层技术呢?被视为下一代光伏技术的重要方向,能突破传统单晶电池的理论效率极限,可达40%以上!这个技术各个大厂都在积极布局....

2022到2023年,晶科能源营收和利润迎来双爆发,公司营业收入分别为826.76亿元,1186.82亿元,同比增长103.79%、43.55%;归母净利润分别为29.36亿元、74.40亿元,同比增长157.24%、153.20%。

随着产能扩张和价格内卷的加剧,行业深度调整,即使龙头晶科也败下阵来。

到2024年,晶科能源总营收下降到924.7亿,同比-22.8%;归母净利润仅9893万元,同比-98.67%。

但也还行,毕竟这一年其他“兄弟们”都是亏了几十亿。

好歹保住了一点大哥的颜面,现在,也终于撑不住了...

看看报表数据,晶科能源不仅利润陷入大亏损,而且负债率也在升高,达到了74.07%,已经快要追上天合光能的76.79%了。目前账上的现金还有297.53亿,而公司有息负债379.14亿元,短期财务压力是很大的。

如果读者看过我之前写的TCL中环文章,应该还记得晶科能源也是业内少有几家专注于一体化的企业,除了聚焦于光伏组件业务,还有硅片和电池片两大业务,这三个板块目前毛利率全是负数,都在亏损。

产业一体化的初衷是好的,能节约成本,在上升期是“戴维斯双击”,但是在下行时,就成了“戴维斯双杀”,卖的多亏的多。通威,天合都是同样的困境。

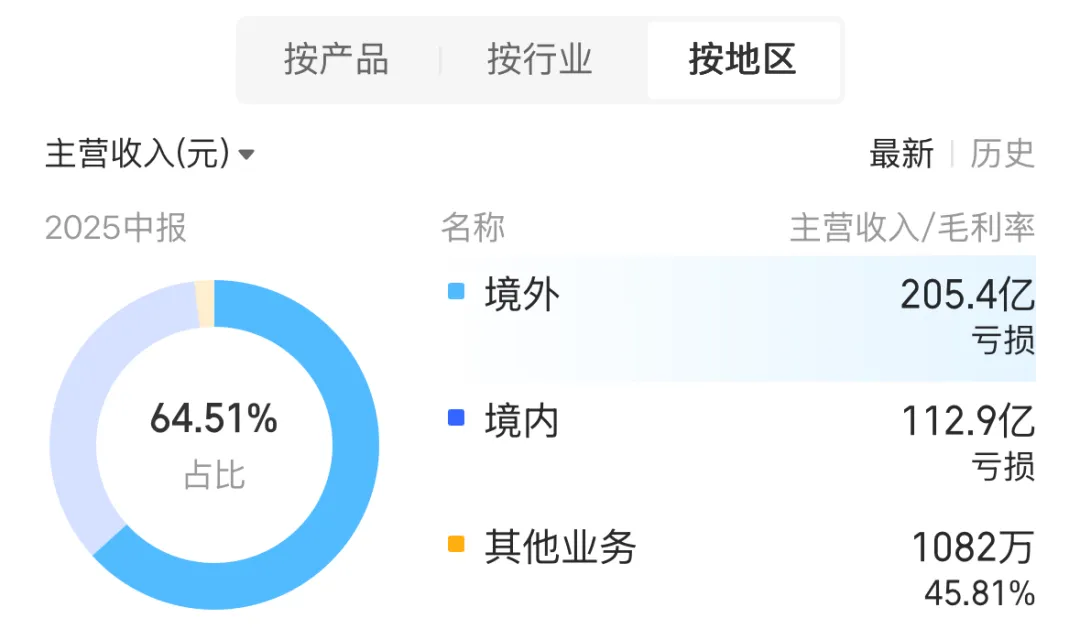

晶科的海外市场份额挺高的,根据今年上半年的出货数据统计,国外营业额为205.4亿,超过了总营收的60%。

说到这里,各位有疑问了,因为按照之前的分析,海外市场可以卖的起价,晶科国外业务占比这么高,怎么还亏这么多?像隔壁的阿特斯,海外业务占了80%,上半年不就赚了7个多亿嘛。

这也值得分析一下。

首先呢,目标市场不同,国外也很大,阿特斯长期深耕北美等高毛利市场,其美洲市场毛利率显著高于其他地区。而晶科能源虽然海外收入占比也较高,但更依赖传统的欧洲市场,这里的价格竞争更为激烈,所以对利润影响很大。

另外,阿特斯采取了利润优先而非规模优先的策略,会主动优化出货节奏,放弃部分亏损订单以维持盈利能力。但是晶科呢?一直盯着自己组件出货量老大的位置,更加重视市场份额,很多不赚钱甚至亏钱的单子也要去冲,结果是标中了,却赔钱了...

还有一点,人家阿特斯的储能做的好啊,利润又高。2025年上半年,其储能业务营收45亿元,毛利率高达31.42%,贡献了绝对利润。但晶科的储能业务虽然也在发展(2025年上半年储能发货量仅1.5GWh),但尚未形成足够的利润支撑。

晶科能源当下的处境是挺难的,从2022年一飞冲天后,股价连续下跌了三年,累计跌幅到了70%,其他股票上天了,晶科还趴窝里,股民的心当然煎熬。

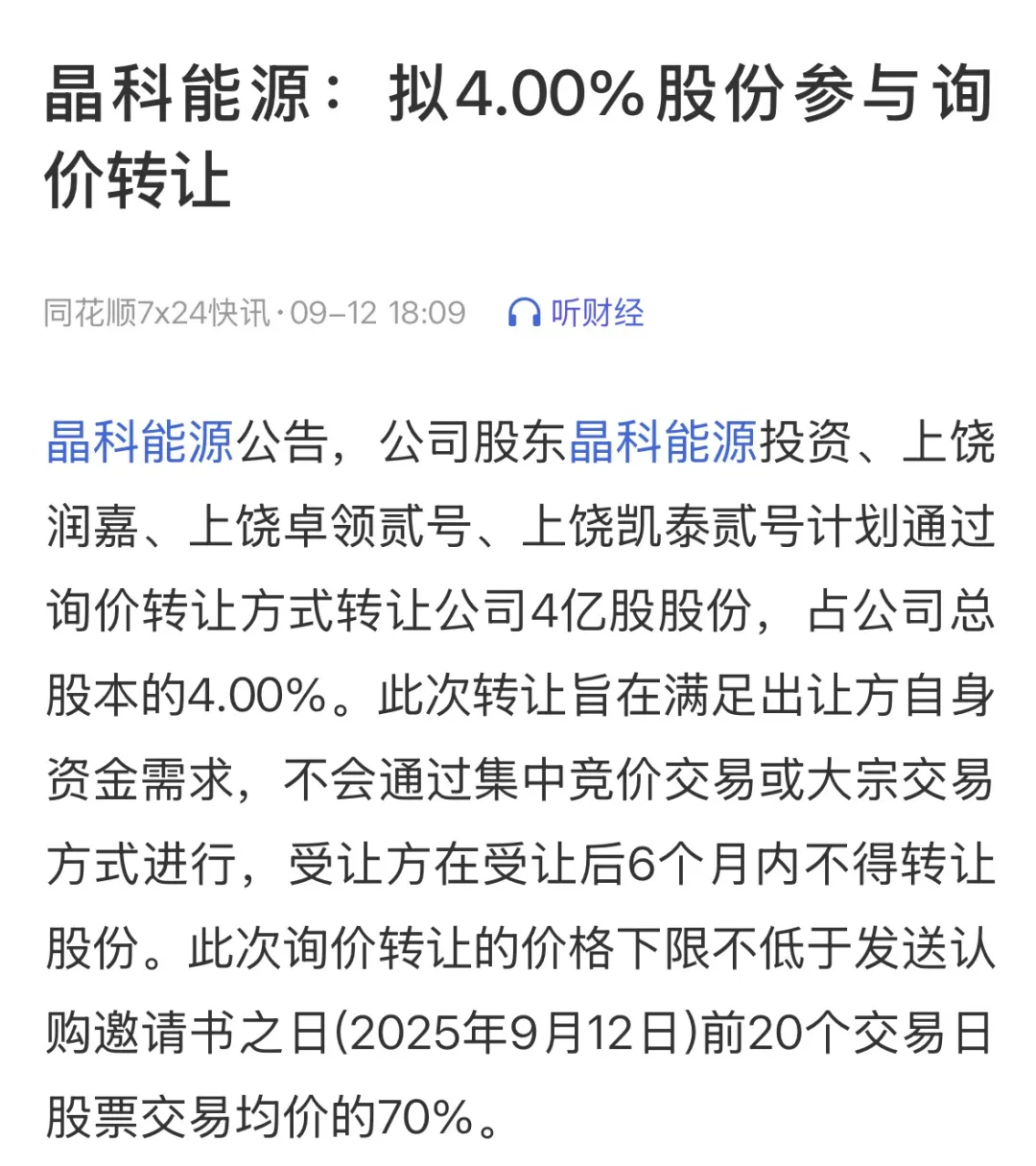

关键是在这个急需信心的关口,晶科先是在9月9日宣布拟作价8000万把子公司晶科新材料80%的股权卖给帝科,接着在9月12日晚宣布晶科能源投资及几个上饶大股东拟采取询价转让方式,合计出让4亿股,占总股本的4%,预计可以套现20亿...

这也是晶科能源上市以来大股东首次进行的减持。

还申明此举系股东自身资金需求,不知道是自己真差钱,还是信心不足了...

不管怎么说,这对散户无疑又是一次信心的打击。

短期肯定是利空,消极的情绪也已经反映在股价中,昨天(9月15日),晶科能源又大跌3.34%,收于5.5元/股,目前市值为550亿元。

不过,巴山觉得对于晶科来说,最困难的时候应该已经过去了。

叠加最近几个月光伏“反内卷”行动,工信部等部门多次召开座谈会,强调要遏制低价无序竞争,供需结构性失衡状态有望得到改变,产业链价格也已出现企稳回升迹象,这对公司未来盈利修复是积极信号,有券商预测说晶科能源明年即可实现盈利。

另外,“光储一体化”也成了晶科能源的重要战略,其2025年上半年储能发货量达1.5GWh,已经超过了2024年整年的量,而今年全年的目标是6GWh,又将上一大步台阶。

储能业务的快速发展有望成为公司未来的重要增长点,看看天合光能,储能发展迅猛,快速优化了整个公司的现金流,还有阳光电源的储能,都是利润超高。

如果要看光伏的新机会,就要找那些储能业务有大布局,大发展的公司。