在一众计算机视觉同行持续亏损的境况中,格灵深瞳曾于2022年实现了率先盈利,但却没能将盈利延续至第二年。

近日,格灵深瞳发布了2023年报及2024年一季报。2023年,格灵深瞳实现营业收入2.62亿元,同比下滑25.84%,是公司自披露业绩以来首次出现收入规模缩水;同期实现归属于母公司所有者的净利润-9033.32万元,相比去年同期的归母净利润3261.49万元同比大幅减少376.97%,勉强实现的盈利并未能延续到第二年。

而2024年一季度,格灵深瞳的业绩表现则继续下滑,实现营业收入仅为0.31亿元,同比腰斩54.51%,而同期归母净利润为-2737.32万元,相比去年同期大幅减少3210.88%。

需要注意的是,2022年格灵深瞳能够实现盈利本就有所“注水”,由于当年公司有超13亿资金在进行理财,实现利息收入3323.61万元,超过了当年的归母净利润。而2023年,格灵深瞳也继续进行理财,理财资金超21亿元,当年实现利息收入4082.84万元,明显超过2022年,财务费用同比扩大20%。

但格灵深瞳的“理财大法”在2023年为何失灵?除了收入明显下滑之外,格灵深瞳的管理费用、研发费用支出也明显增加,依靠压缩费用支出来扩大利润空间显然是不可持续的。更何况,2023年格灵深瞳的大客户也更为集中,前五大客户收入占比超9成,第一大客户占比高达82.62%。

收入缩水四分之一“理财大法”失灵由盈转亏

自申请上市披露业绩以来,格灵深瞳的业绩规模虽然徘徊在数亿元,但保持了相对持续的增长,更不用说在2022年还率先实现了扭亏为盈。

然而,2023年格灵深瞳的业绩表现,为之前的扭亏为盈打上了可持续性的问号。2023年,格灵深瞳实现营业收入2.62亿元,同比下滑25.84%,首次出现收入规模缩水。不仅如此,2023年格灵深瞳又再次陷入亏损中,实现归属于母公司所有者的净利润-9033.32万元,相比去年同期的归母净利润3261.49万元同比大幅减少376.97%。

而2024年一季度,格灵深瞳的业绩表现不仅未能好转,还有继续下滑趋势。当期实现营业收入仅为0.31亿元,同比腰斩54.51%,而同期归母净利润为-2737.32万元,相比去年同期大幅减少3210.88%。

彼时,对于格灵深瞳实现盈利背后的“水分”,就曾有不少质疑的声音。2022年格灵深瞳共有13.69亿元在进行银行理财,其中募集资金9.92亿元(超过其上市募资18.26亿元的一半),自有资金3.77亿元,未到期余额6.55亿元。财务费用为-3237.67万元,相比去年的371.55万元同比变动-771.39%。

而2023年,格灵深瞳的理财力度进一步加深。据财报显示,2023年格灵深瞳共有21.69亿元资金在进行银行理财,其中7.66亿元来自募集资金,14.03亿元来自自有资金,未到期余额为10.89亿元。2023年格灵深瞳的财务费用为3854万元,相比去年同期的3238万元扩大近20%,其中利息收入为4083万元,也明显高于去年同期的3324万元。

资料来源:公司公告

资料来源:公司公告

换句话说,如果没有实现上述理财利息收入,格灵深瞳2023年的净亏损规模或超亿元。

但同样是“理财大法”,为何2022年能够奏效,但2023年却失灵?2023年格灵深瞳的收入规模同比大幅下滑四分之一是重要原因,此外,缩减费用开支也是格灵深瞳去年实现扭亏为盈的原因,销售费用、管理费用持续减少,研发费用的同比增幅也明显减少。然而,一味靠着降费来避免亏损显然并不具备可持续性,2023年,格灵深瞳的销售费用同比减少19.39%,而管理费用则增长18.82%。

此外,入局大模型的格灵深瞳在近期对研发费用的投入也明显增加,相比前两年的研发投入个位数增长,2023年研发费用为1.84亿元,同比增长39%。而2024年一季度则投入0.44亿元,同比增长33.48%。

第一大客户收入占比82.62%已回吐2023年所有涨幅

收入缩水四分之一,不仅没能延续上一年的盈利能力,当前的格灵深瞳还面临着大客户高度集中的问题。

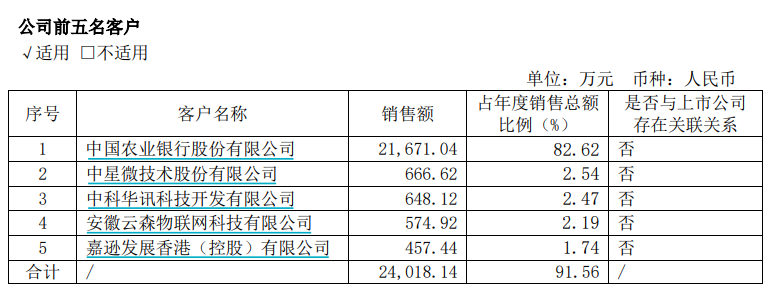

据财报显示,2023年格灵深瞳的前五名客户销售额为2.40亿元,占全年收入的91.56%。其中对第一大客户中国农业银行股份有限公司的销售额为2.17亿元,占全年收入的82.62%,而其余4家客户的收入合计占比为8.94%。换句话说,格灵深瞳2023年的收入规模基本靠着中国农业银行支撑。

资料来源:公司公告

资料来源:公司公告

而与之前年度相比,格灵深瞳一直存在着大客户较为集中的问题,但没有年度能比2023年更为集中。2018-2020年,公司对前五大客户销售收入合计占当期主营业务收入的比例分别为78.23%、67.55%和57.57%,2021上半年又抬升至74.54%,2022年前五名客户销售额高达3.15亿元,占年度销售总额的89.07%。直到2023年,占比超过九成。

由此来看,个别大客户对格灵深瞳的收入影响举足轻重,一旦大客户出现流失,格灵深瞳的业绩将面临难以承受的后果。

不仅风险更高,大客户集中还对公司的回款带来了负面影响。由于过于倚重个别客户,格灵深瞳的议价能力难言优势,回款能力也逐渐恶化。2020-2023年,格灵深瞳的应收账款周转天数分别为90.44天、180.23天、207.66天、203.93天,回款速度明显变慢。

业绩再度下滑、依赖大客户营运能力难言乐观,格灵深瞳的投资者们自然也“用脚投票”。2023年初时期格灵深瞳曾借着ChatGPT的东风实现了一波股价的上涨,2023年4月一度曾上涨至54.29元/股。然而当热潮趋于平缓,没有强有力业绩内核支撑的格灵深瞳很快就回撤,甚至回吐了2023年以来的所有涨幅。截至目前,格灵深瞳的股价甚至还不到14元/股,相比两年前的上市发行价39.49元破发超60%。