北京华峰测控技术股份有限公司(简称“华峰测控”)主营业务为半导体自动化测试系统的研发、生产和销售,产品主要用于模拟、数模混合、分立器件和功率模块等集成电路的测试。本次发行涉及保荐机构中国国际金融股份有限公司(简称“中金公司”),保荐代表人为高楚寒、贾义真;会计师事务所为大信会计师事务所(特殊普通合伙),签字会计师为张希海、肖富建、王文杰,以及中汇会计师事务所(特殊普通合伙),签字会计师为沈大智、张希海。

融资必要性质疑:超20亿货币资金与极低负债率的背景审视

华峰测控”本次拟发行可转换公司债券募集资金7.49亿元的必要性和紧迫性,与其财务报表反映的充裕资金状况形成鲜明对比。根据经审计的《合并资产负债表》,截至2024年12月31日,华峰测控”货币资金科目余额为约20.9亿元。这一巨额现金储备表明华峰测控”具备强劲的内部融资能力,无需立即依赖外部资金注入。

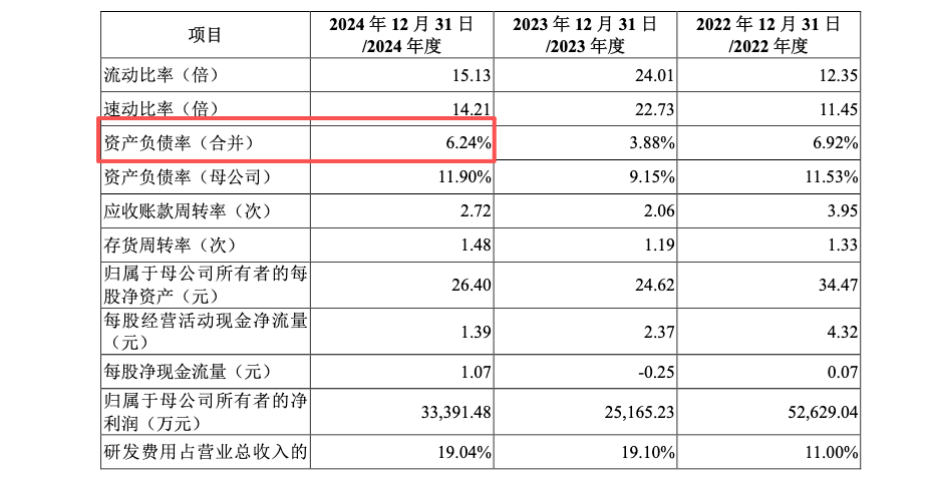

进一步考察财务杠杆水平,《主要财务指标》显示,华峰测控”合并资产负债率为6.24%,远低于同行业可比公司如长川科技的41.20%。这一极低负债率反映出华峰测控”几乎未利用债务融资空间,存在通过银行贷款等间接融资方式满足资金需求的充分潜力。

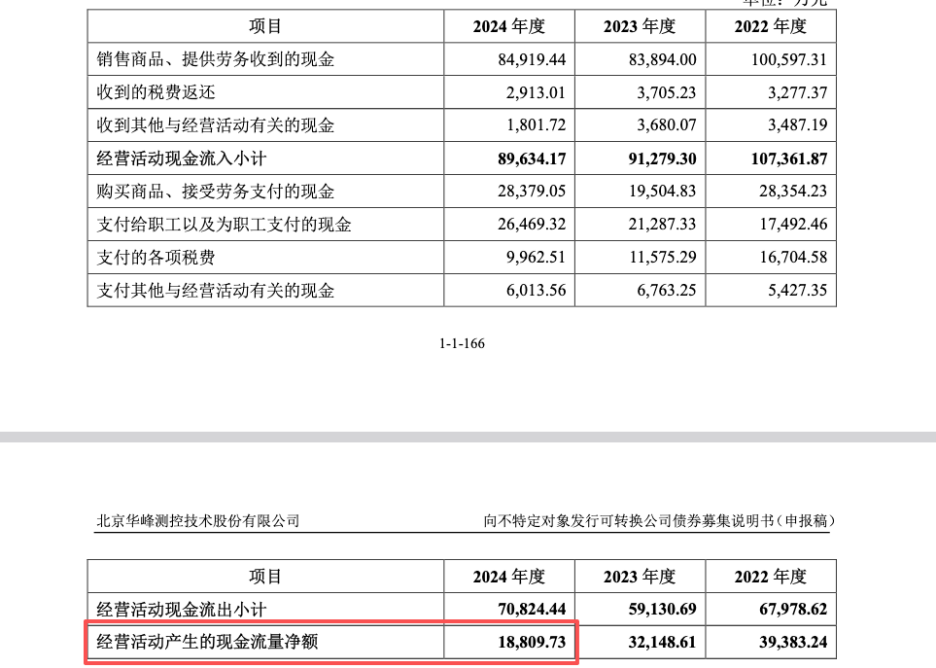

此外,报告期内(2022-2024年),华峰测控”经营活动产生的现金流量净额持续为正,2024年度净流入达18,809.73万元。这进一步证实华峰测控”的运营现金流健康稳定,无明显流动性压力。

综合上述指标

――20.9亿元在手现金、6.24%的极低资产负债率以及持续的经营净现金流入――华峰测控”的财务风险极低,其通过公开发行可转债获取资金的商业合理性值得审慎评估。保荐机构中金公司及其保荐代表人高楚寒、贾义真在《尽职调查报告》中认可融资必要性,但其评估过程或未充分考虑华峰测控”依赖自有资金覆盖运营需求的可能性,疑似未严格履行《保荐业务管理办法》对融资必要性尽职调查的要求。

募投项目真实性存疑:“自研ASIC”披露或与审核回复揭示的“委外采购”模式或不符

本次募投项目名为“基于自研ASIC芯片测试系统的研发创新项目”,但《募集说明书(申报稿)》与《审核问询函的回复》中的描述存在实质差异,可能影响信息披露的准确性。

在《募集说明书(申报稿)》中,华峰测控”多次强调项目的“自研”属性,例如在“(三)募投项目实施相关风险”之“募投项目研发成果不达预期的风险”部分称:“但自研ASIC芯片难度较高...”。项目名称本身即为“基于自研ASIC芯片测试系统的研发创新项目”,而在“4、募投项目研发费用...影响...风险”中再次提及:“本次募投项目拟投入‘基于自研ASIC芯片测试系统的研发创新项目’...”。

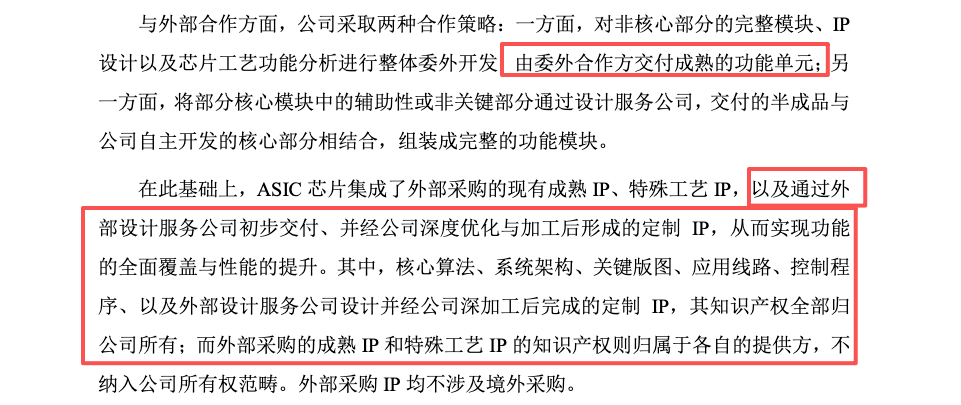

然而,《审核问询函的回复》揭示了更依赖外部的研发模式:在“研发模式综述”中称:“芯片的关键部分由公司自主研发并掌控...与外部合作方面,公司采取两种合作策略:一方面,对非核心部分的完整模块、IP设计...进行整体委外开发...另一方面,将部分核心模块中的辅助性或非关键部分通过设计服务公司...”。此外,“在此基础上,ASIC芯片集成了外部采购的现有成熟IP、特殊工艺IP...”。

“自主研发”与“委托开发及采购成熟IP”在技术风险、成本结构、知识产权归属和核心竞争力方面存在显著差异。《募集说明书》中的“自研”表述或导致投资者对华峰测控”研发能力、技术壁垒和项目风险产生误判。根据《证券法》第十九条及《上市公司信息披露管理办法》第三条,信息披露应真实、准确、完整,不得有误导性陈述。

保荐机构中金公司及其保荐代表人高楚寒、贾义真,以及华峰测控”对申请文件的真实性负有核查义务。若其在申报时已知晓回复中的真实模式,则疑似默许不准确披露;若不知晓,则表明尽职调查存在疏漏。会计师事务所大信会计师事务所(签字会计师张希海、肖富建、王文杰)及中汇会计师事务所(签字会计师沈大智、张希海)在审计过程中,亦应验证披露一致性。

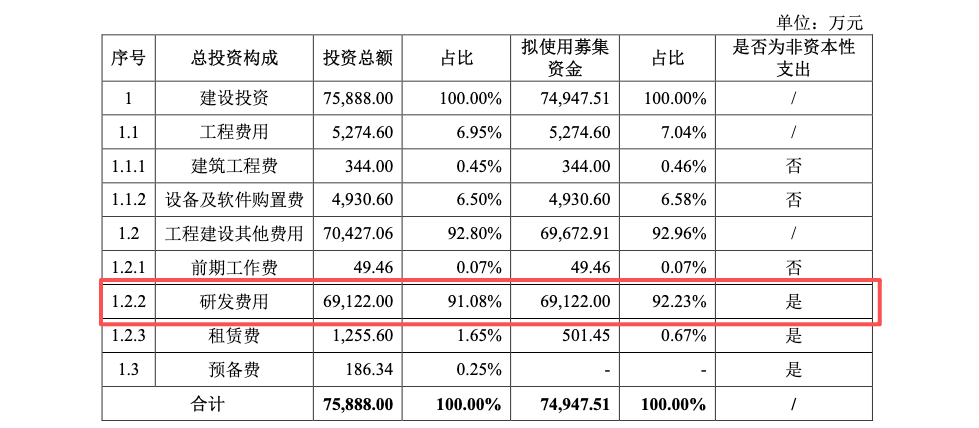

93%非资本性支出或涉嫌变相补充流动资金

本次募投项目的资金使用结构显示,募集资金全部用于上述研发创新项目,但其中非资本性支出占比过高,或触及监管红线。

根据《审核问询函的回复》,拟使用募集资金中,非资本性支出(主要为研发费用)合计69,623.45万元,占总额的92.90%。进一步穿透,该研发费用中,“研发人员费用(薪酬)”计划使用募集资金约2.94亿元。

人员薪酬属于日常运营成本,而非资本性投入。《上市公司监管指引第2号――上市公司募集资金管理和使用的监管要求》严格限制募集资金用于支付运营开支或补充流动资金。华峰测控”持有20.9亿元现金,却拟将2.94亿元薪酬转由募集资金支付,或实质构成变相改变募集资金用途,用于补充流动资金。

保荐机构中金公司及其保荐代表人高楚寒、贾义真,以及会计师事务所大信会计师事务所(签字会计师张希海、肖富建、王文杰)及中汇会计师事务所(签字会计师沈大智、张希海),在核查资金用途时,或未充分评估这一结构的合规性,疑似未履行勤勉尽责义务。

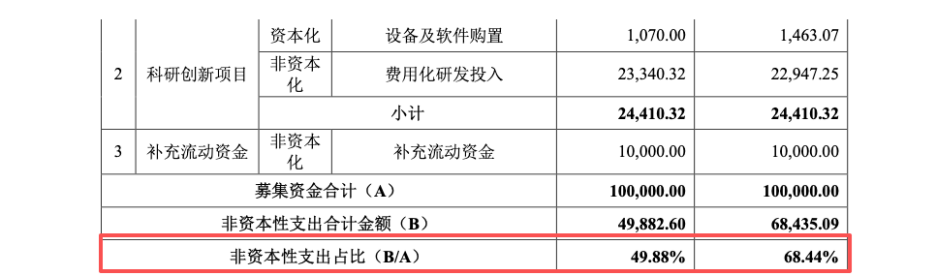

历史或重现:前次募资已现非资本性支出失控与“永补补流”,本次募资模式疑似复制

华峰测控”前次IPO募集资金使用情况显示存在类似问题,或形成路径依赖。根据《审核问询函的回复》,前次募投项目“科研创新项目”原计划非资本性支出占比49.88%,但实际执行中升至68.44%,表明募投资金大比例用于费用化支出。

此外,前次“集成电路先进测试设备产业化基地建设项目”结项后,产生14,594.06万元(含利息)节余募集资金,华峰测控”将其全部永久补充流动资金,而非用于再投资或归还贷款。

这一模式――研发项目非资本性支出占比从49.88%升至68.44%,建设项目巨额结余转为流动资金――在本轮募资中疑似放大:方案设计阶段即设定92.90%非资本性支出。鉴于过往行为,《上市公司监管指引第2号》要求中介机构保持警惕。

保荐机构中金公司及其保荐代表人高楚寒、贾义真,以及会计师事务所大信会计师事务所(签字会计师张希海、肖富建、王文杰)及中汇会计师事务所(签字会计师沈大智、张希海),在审视历史模式时,或未提出足够质疑,疑似核查不足。

中介机构的核查责任是确保发行文件合规的核心。根据《保荐业务管理办法》,保荐机构中金公司及其保荐代表人高楚寒、贾义真须对融资必要性进行充分尽职调查。但面对20.9亿元现金和6.24%负债率,其在《尽职调查报告》中认可必要性,或未独立评估自有资金覆盖能力,疑似流于形式。

此外,《上市公司监管指引第2号》禁止变相改变用途。中介机构疑似放任92.90%非资本性支出及2.94亿元薪酬支付,未对前次68.44%支出激增和1.46亿元永久补流保持职业怀疑,核查或未能勤勉尽责。