来源 :药上市2026-05-26

近日,上海君实生物医药科技股份有限公司(以下简称“君实生物”)收到上海证券交易所下发的《关于上海君实生物医药科技股份有限公司2025年年度报告的信息披露监管问询函》(上证科创公函【2026】0121号)。

5月22日晚间,君实生物(688180.SH 01877.HK)发布了《关于2025年年度报告的信息披露监管问询函的回复公告》,公告显示,本次问询函涉及多个问题,包括技术许可及特许权使用收入的具体构成、近三年前五大研发服务供应商的的基本情况、对外投资情况、资产负债率较高的情况下持续开展大额固定资产投资的必要性与合理性等。其中也要求君实生物说明销售费用与营业收入规模是否匹配,以及销售费用支付对象中是否涉及公司经销商、关联方或其他利益相关方。

根据2025年年报,2025 年,君实生物实现营业收入24.98亿,同比增加28.23%,销售费用为10.53亿,同比增加6.95%,销售费用占营业收入的比重约为42%。

以下为问询与答复――

结合公司主要产品的上市销售时间、疾病领域分布、入院推广进展和前五大销售费用支付对象等,并对比同行业可比公司,说明公司销售费用与营业收入规模是否匹配,以及销售费用支付对象中是否涉及公司经销商、关联方或其他利益相关方。

2025年,公司营业收入实现24.98亿,同比增加28.23%,销售费用为 10.53亿,同比增加6.95%。报告期内,公司已有5款商业化产品,包括拓益?、君迈康?、民得维?、君适达?和速舒?,其中拓益?、民得维?由公司自营团队进行商业化销售,速舒?为公司在 2025 年下半年开始代理销售的产品,君迈康?和君适达?由合作伙伴负责商业化。

公司主要营业收入来源于核心商业化产品拓益?,其于 2018 年 12 月获批上市,并于 2019 年 2 月底正式上市销售,获批适应症从黑色素瘤、鼻咽癌、尿路上皮癌延伸至乳腺癌、肺癌和肝癌等患者人群更大的瘤种。近三年,拓益?的境内主要商业化情况如下:

近三年,随着拓益?新适应症的获批,患者人群扩大,国家医保目录内适应症逐年增加带动可及性提升,拓益?在 2025 年末已累计实现在全国超过六千家医疗机构及超过三千家专业药房及社会药房销售,院内准入进一步增加和逐步完善,临床认可度持续提升,以及销售团队的优化建设及销售效率不断提升,拓益?实现稳步放量。综上,公司在销售费用有所增长且逐步优化的同时实现收入规模的持续提升,销售费用增速低于销售收入的增速,销售费用与营业收入规模相匹配。

公司销售费用主要为销售人员职工薪金和市场推广费用,其中市场推广费用主要为免疫疗法推广活动费用。公司的推广依托产品临床价值,聚焦临床治疗,严格遵守行业合规要求,有序开展专业化市场推广工作。

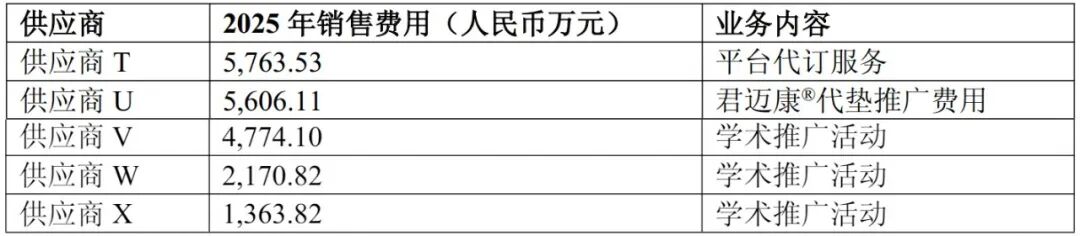

2025年前五大销售费用支付对象主要分为两类,其中包括公司需支付君迈康?前述合作代垫推广费用的迈威生物,根据公司与迈威生物及其子公司签署的《重组人源抗TNF-a 单克隆抗体注射液合作开发协议》及相关补充协议,在公司为药品上市许可持有人期间,双方约定由公司及子公司负责公司君迈康?的生产,迈威生物及其子公司负责君迈康?的市场推广并先行垫付推广费用,公司每年与迈威生物就实际发生的国内药品销售费用进行结算,确认销售费用;另一类是公司为销售产品进行推广活动的费用支付对象。其中 2025 年公司出于减少销售人员垫资和提升效率考虑,使用供应商 T 提供平台代订服务。上述对象均符合公司主营业务实质,合作主体资质齐全、交易公允、协议完备,费用真实合规。销售费用支付对象中不存在公司经销商、关联方或其他利益相关方。

前五大销售费用支付对象情况如下:

公司与同行业可比公司 2025 年销售费用与营业收入规模情况如下:

对比同行业可比公司,结合产品疾病领域特性及商业化进展,公司销售费用与营业收入规模相匹配。

事实上,2026年开年以来,并不是只有君实生物引来关于销售情况的问询函或监管函,包括贵州百灵(002424.SZ)、双鹭药业(002038.SZ)、特宝生物(688278.SH)也都受到相关问询与监管,其中《贵州百灵更因“平账”造假行为》被ST。