威高使命

序言

曾几何时,在集采的影响下,整个医药医疗行业风声鹤唳,很多公司跌幅均已超过50%。

现如今,行业内的哪些公司具备投资价值呢?我们先简单从估值角度做个比较,一探究竟。

之后,将会对公司的主营业务进行详细深入分析,知其然更知其所以然,方能立于不败之地,做到心中有数,泰然自若。

正文

目前国内骨科医疗器械市场的厂商约 370 个,其中国内企业约 270 ,整体竞争格局相对分散。欧美等发达国家医疗器械公司攻城略地,主导了国内市场,市场占有率超过了60%。

近些年,国内骨科医疗器械公司也在逐渐发力,威高骨科,大博医疗、爱康医疗、春立医疗等国内公司在技术、产业、规模等方面,与外资厂商在逐步缩小差距,但是任重而道远。

本文主要以威高骨科为研究主体,探讨一下国内与国际医疗器械行业与公司的估值情况。

一、医疗器械行业的估值

1、医疗器械行业指数(wind指数)与威高股份的比较

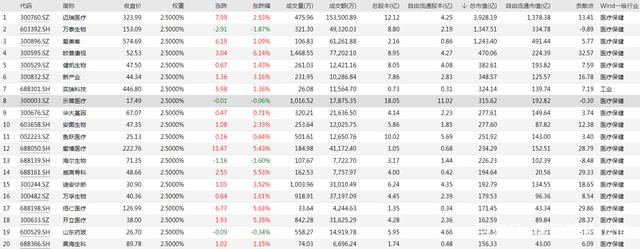

wind医疗器械行业指数包含了40只医疗器械行业的股票,这40家公司等权重分配,均占2.5%,如下图所示:该图按照2022年7月14日,市值从大到小的顺序列出了前20家公司。威高骨科的总市值194.64亿,同做骨科器械的凯利泰(300326)、三友医疗(688085)市值分别为56.24亿、47.21亿。

wind医疗器械等权重指数

通过对比wind医疗器械精选指数、归母净利润发现以下规律:

第一,医疗器械行业的归母净利润在2020年达到了350.26亿,同比2019年的110.05亿,增速达到了218%;在此期间(2020年-2021年初),行业指数从2019年的236.62上涨到483.90,涨幅为105%。

第二,从2021年初至今,医疗器械行业归母净利润从350.26增加到378.54,增速仅仅只有8%,归母净利润增速同比下降了90%多,惨不忍睹。伴随着净利润增速的急速下降,行业指数也从最高点的621.72下降到401.31,降幅达到了35%。

2、威高股份的营业收入、归母净利润与股票价格比较

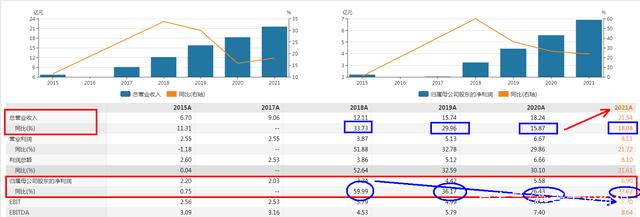

威高股份营业收入自2018年的增速逐年下降,从2018年的33.73%下降到2020年的15.87,直到2021年营业收入增速重新归正,2021年营业收入同比增长18.08%,超越了2020年15.87%的增速,但相比2018年、2019年相距甚远。

在归母净利润方面尚未见好转,增速从2018年-2021年分别为:59.99%、36.17%、26.43%、23.62%,呈现利润增速逐年下降的趋势。

营业收入、归母净利润增速情况

2020年、2021年的净利润增速分别为26.4%、23.62%,这与公司当初上市制定的股权激励目标基本吻合,但是2021年没有达标。考核中净利润指归属于公司股东的扣除非经常损益的净利润。(公司净利润与公司归母所有者净利润基本保持一致)

股权激励

归母净利润与扣非归母净利润

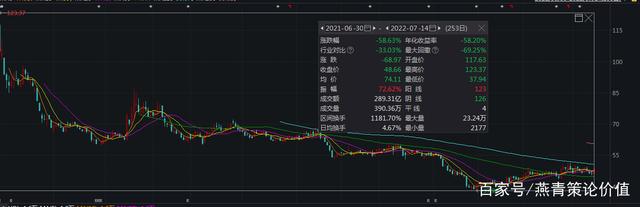

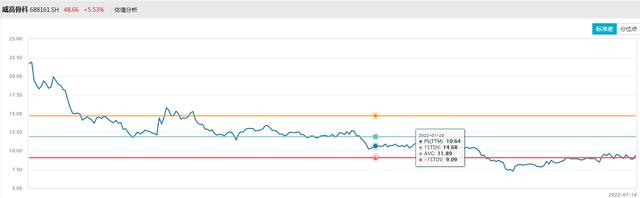

公司于2021年6月30日登陆科创板,截止到2022年7月14日,股票跌幅为58.63%,最大回撤69.25%。由于是新股,且上市首日公司股票滚动市盈率高达69倍,远远偏离行业合理估值,股票价格出现大幅下跌也就不意外了。2022年7月14日,PE(TTM)是28.75倍,当前医疗器械行业PE(TTM)是34.04倍。

日K线走势图

3、威高股份与行业估值比较

(1)从行业与公司滚动市盈率估值来看,公司28.75倍的市盈率低于行业34.04倍的水平。从医疗器械整个行业近10年滚动市盈率来看,最小值是24.55倍,中位数是47.62倍,机会值在37.26倍。而威高骨科当前滚动市盈率为28.75倍,与行业相比,估值方面具备一定的投资优势。

医疗器械行业历史PE(TTM)估值

(2)从市销率来看

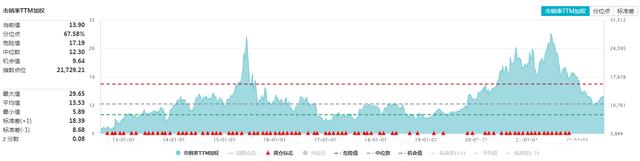

医疗器械行业精选指数市销率当前值是13.90,中位数是12.30,机会值在9.64.威高骨科2022年7月14日的市销率PS(TTM)是9.39。相对行业来看,具备一定的投资优势。

市销率TTM加权

威高骨科市销率

二、公司与可比公司估值比较

1、估值比较

当前,与威高骨科业务一致的上市公司有:爱康医疗(香港上市),春立医疗、大博医疗、凯利泰、三友医疗等。

从滚动市盈率角度看,行业加权平均值是34.78倍,当前低于该数值的有三家上市公司:威高骨科(29.32倍)、大博医疗(26.12倍)、春立医疗(23.96倍)

骨科器械上市公司估值比较

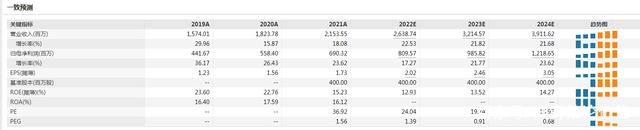

通过机构一致业绩预测的财务数据看:

大博医疗2022-2024年的归母净利润增速分别为23.71%、27.53%、23.06%,对应市盈率分别为18.46倍、14.48倍、11.77倍;

威高骨科2022-2024年归母净利润增速分别为17.27%、21.77%、23.62%,对应市盈率分别为24.04倍、19.74倍、15.97倍。

机构一致预测

大博医疗与威高骨科这两家骨科器械上市公司,如果按照此业绩增速保守估计,未来3年半股价基本可以翻倍,年化收益率保守在20%左右。

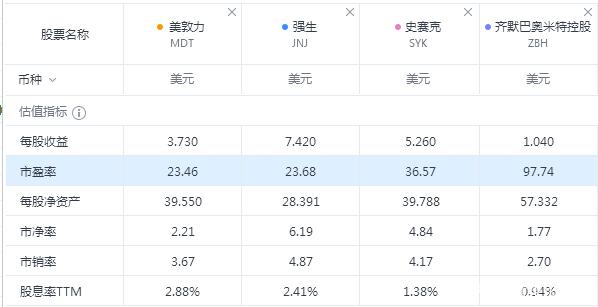

2、国际医疗器械公司估值

国际医疗器械公司选取强生、美敦力、捷迈与史赛克,因为这四家厂商在我国国内医疗器械市场份额(选取2019年数据)排在前四。

骨科植入市场份额

如果参照市盈率(TTM),当前美敦力与强生的均在23.50倍左右。史赛克是36.57倍,ZBH达到了97倍。威高骨科当前滚动市盈率是28.7倍左右,相比强生与美敦力,估值略高。

如果参照市销率(一般情况,市销率越低,说明公司股票投资价值越大),国际上这四家医疗器械公司均低于5,ZBH市销率最低是2.70,美敦力、强生、史赛克分别为3.67、4.87、4.17.。而威高骨科当前市销率为9.39.从市销率角度看,威高骨科估值过高。

国际医疗器械公司估值

三、安全边际

安全边际我们依旧是在公司合理估值基础上折价20%-30%进行布局。前提是如果市场先生给这样的机会。

总结

1、威高骨科当期估值具备一定投资价值,但是安全边际不够。

2、与国际医疗器械公司比较,威高骨科估值不具备优势。(国际医疗器械公司资产负债率普遍在50%左右,威高骨科近5年基本维持在20%以下,发力空间较大)

威高骨科

格言

我们在投资时应该多想想“它价值几何”,而不是仅仅去在意“接下来会发生什么”。

――乔尔.蒂林哈斯特

乔尔.蒂林哈斯特