来源 :中外涂料网2026-02-28

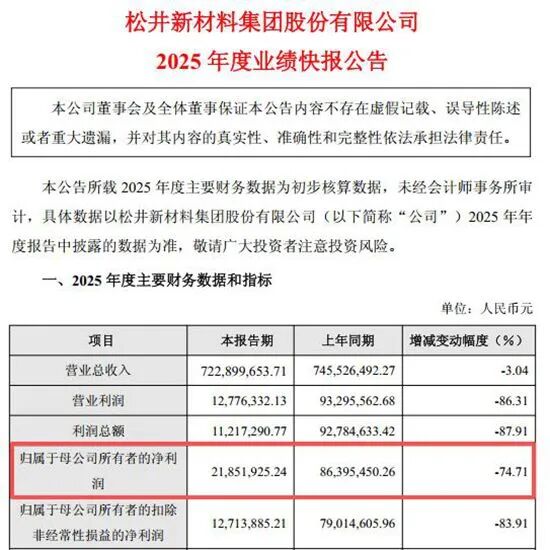

连续六年高速发展的松井股份竟然交出净利暴跌的业绩快报:2025年,实现营收7.23亿元,微降3.04%,归母净利润2185.19万元,同比下降74.71%。

老牌核心业务“塌方式”下滑与新增长引擎69%的疯长,在松井激烈碰撞。不是松井不行了,而是换了一条更难的路。看似“失速”的松井,到底暗藏什么玄机?

老业务有点掉链子

松井股份是国家专精特样的小巨人企业,创建于2004年,高端消费电子涂层的行业隐形冠军,近年来主动进军乘用车涂层、战略新兴领域涂层领域,积极培育第二增长曲线。

高端消费电子涂层业务是松井的传统核心板块,一直是公司业绩的“稳定器”。但2025年,该业务因部分重点项目阶段性波动,成为拖累整体表现的主因。

公告显示,部分高毛利项目进入收尾阶段,而新项目尚处导入期,尚未形成规模贡献。消费电子行业的周期性调整与外部需求波动,叠加公司业务结构调整的“空窗期”,使得传统优势业务的盈利支撑力减弱,整体毛利率同比下滑。

新业务仍在成长期

在传统优势业务承压的同时,松井的新增长曲线已初现锋芒。

最亮眼的是乘用车业务。2025年乘用车业务营收突破2亿元,同比激增69.31%,成为拉动收入的重要增量。尽管当前该业务因处于成长期,规模效应与产能爬坡尚未完全释放,毛利率暂未达到预期,但其高增长态势已验证了公司向汽车涂料领域延伸的正确性。

更具想象空间的是战略新兴领域的“多点突破”。动力电池、固态电池及航空航天涂层等业务取得关键进展。这些赛道兼具技术壁垒与市场潜力,既是松井规避主营业务单一风险的关键布局,也为长期增长埋下了伏笔。

例如,航空航天领域的国产化替代趋势,为高端涂层技术提供了稀缺的应用场景。新能源汽车与储能产业的爆发式增长,持续增加对高性能涂层的市场需求。

短期阵痛是长期增长的“必要成本”

松井利润的剧烈波动,本质是为未来投入的“真金白银”已经大量增加,而新业务的利润回报才刚刚开始之间的矛盾。

松井短期利润大幅下滑有两大核心因素:其一,乘用车等新业务的前期投入拉低了整体毛利率;其二,公司在汽车原厂漆、后市场修补漆及战略新兴领域的产能建设(如在建工程转固)带来折旧摊销大幅增加。

这些支出虽短期压制利润,却为松井构筑了更宽厚的竞争护城河――从消费电子涂层到汽车涂料,再到新能源与航空涂层,松井的业务版图已从“单点突破”转向“多轮驱动”。

笔者认为,2025年的利润下滑,是松井在“消费电子涂层专家”向“多领域高端涂层解决方案商”转型期间,从“换挡”到“加速”的关键一跃,并非核心竞争力的衰退。

不是松井不行了,而是换了一条更难的路。