订单接到手软,钱却收不回来。这是国产操作系统“小巨人”麒麟信安(688152.SH)2025年最现实的写照。

这家头顶“国家级专精特新”光环的科创板公司,刚交出一份“冰火两重天”的年报:一边是营收突破3.1亿,云计算业务大增26.70%;另一边是归母净利润从盈利793万转为亏损5807万元,同比大跌831.81%,扣非净利润亏损更达9034万元。

钱去哪了?答案藏在利润表里――公司一口气计提了1.04亿元的信用减值损失,较上年的0.38亿激增近3倍。换算一下:如果没有这笔“天价”坏账,公司实际盈利本可以轻松过亿。

而这1.04亿的坏账,几乎全部来自一位被隐去真名的神秘客户。信创东风劲吹,麒麟信安却为何倒在了一场“财务排雷”行动中?

01

1.04亿减值“雷暴”:谁挖走了利润?

年报披露了这枚“财务排雷”的细节,数据触目惊心。

2025年,公司计提信用减值损失高达1.04亿元,较上年的0.38亿激增近3倍。其中,应收账款坏账损失几乎包揽了全部金额――这意味着,公司卖出去的产品,有相当一部分钱可能收不回来了。

谁欠的?

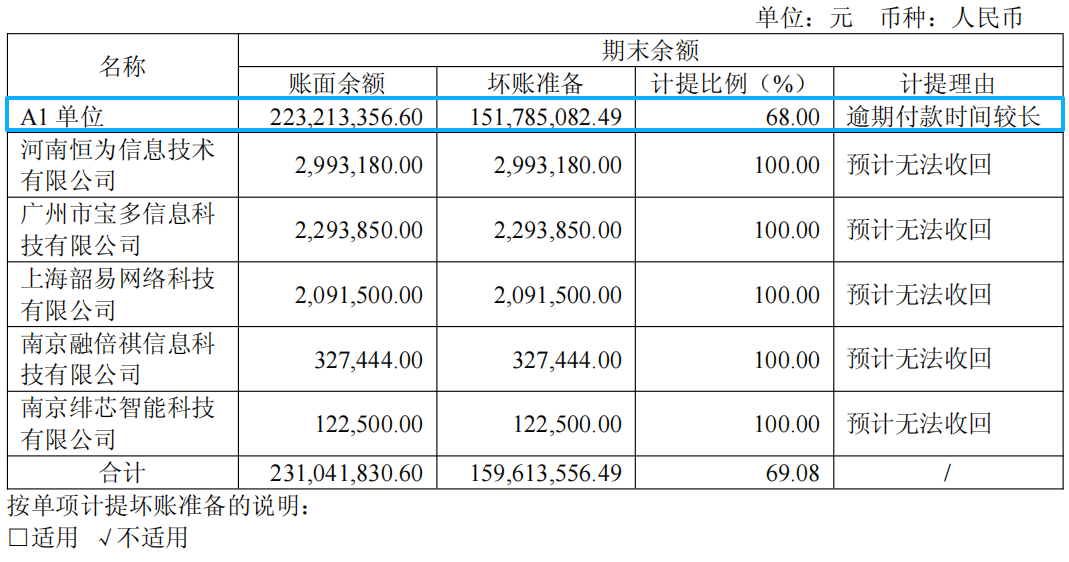

从年报“按单项计提坏账准备”的应收账款清单可以窥见端倪。一家被隐去真名的“A1单位”,期末应收账款余额高达2.23亿元,占全部应收账款的46.7%。公司对其按68%的比例计提坏账准备,一口气确认了1.52亿元的坏账损失。

光A1单位这一家客户,就贡献了麒麟信安全年亏损额的近两倍。

虽然年报隐去了真名,但结合麒麟信安长期深耕电力、特种行业,且该客户欠款高达2.23亿、单项占比近半的背景,市场普遍猜测其为某大型集成商或特定行业终端用户。

对于这家客户,公司既给了订单,又不得不按“逾期付款时间较长”的理由计提68%的坏账,内里关系耐人寻味。这1.52亿的坏账计提,像一面镜子,照出了To G/To大B业务高光下的阴影:客户高度集中、议价能力过强、回款周期不可控。此外,河南恒为信息、广州宝多信息、上海韶易网络等多家公司被“全额计提”,理由是“预计无法收回”。

回看监管轨迹,一切早有预兆。早在2024年,公司就因财务信息披露问题收到过湖南证监局的“责令改正”监管函;同年又因同一事项被上交所口头警示。这颗应收账款的雷,不是突然炸的,而是埋了很久。

截至报告期末,公司应收账款账面价值为2.96亿元,占流动资产的23.45%。这个比例在软件行业中并不算低。一旦再有坏账发生,对利润的冲击将是立竿见影的。

更尴尬的是,钱没收回来,花出去的却一点不少。

报告期内,公司销售费用同比增长29.50%,历史上首次突破 1亿元大关,达到1.02亿元。原因是“加快业务拓展和全国营销网络布局,销售人员规模增长较快”。研发费用也增至8467万元。公司还在重庆、广西、新疆、内蒙古等多地新设子公司,报告期内多家子公司处于亏损状态――这也是一笔不小的隐性成本。

02

“隐形冠军”技术底子还在,但含金量几何?

话说回来,若非这把“减值刀”砍得太狠,麒麟信安的业务底子其实不算差。

年报显示,2025年公司营业收入3.10亿元,同比增长8.36%。三大核心产品线呈现出不同的态势:

操作系统业务:营收约1.55亿元,基本持平,但毛利率高达95.79%,堪称“利润奶牛”。报告期内发布了V6版本,并成功应用于广汽集团,打造了国内首个全栈自主的高性能计算研发平台。

云计算业务:营收约1.08亿元,同比大增26.70%,是三大业务中增速最快的板块。这得益于公司在电力行业推出的“一云多芯”云桌面解决方案,抓住了电网调度系统国产化替代的时间窗口。

但一个值得关注的信号是:毛利率骤降8.94个百分点至37.33%。这说明公司在开拓市场时,可能付出了更大的成本代价,比如承接了更多硬件占比高的集成项目,或为了打入新客户而进行了价格妥协。

信息安全业务:营收约0.42亿元,同比增长8.77%,终端安全管理软件收入持续增加。

然而,投资者需要看清的是,这份成绩单的“含金量”几何。

公司全年计入当期损益的政府补助高达2435万元(非经常性部分),加上增值税退税,成功扮靓了利润表的“其他收益”科目。当我们把目光投向-9034万元的扣非净利润时,会发现公司主营业务的真实造血能力依然孱弱。补贴能“输血”一时,但长远来看,公司自身业务的盈利能力才是关键。

从行业维度看,电力行业贡献收入1.60亿元,同比增长14.77%,毛利率85.29%,是公司目前的压舱石。特种行业收入1.24亿元,同比增长26.64%,增速最快,但毛利率下降4.92个百分点至48.06%。

更值得投资者关注的是2026年一季报的边际变化。报告显示,公司一季度营收4123万元,同比增长14.79%;归母净利润-862.72万元,虽仍亏损,但较上年同期的-1368万元大幅减亏37%。这或许意味着,信用减值的“洪峰”正在过去,公司经营正在向盈亏平衡线靠近。

03

300亿市场在前,烧钱换未来能赢吗?

在年报“管理层讨论与分析”中,公司花了大量篇幅描绘行业前景,用的都是激动人心的数字。

政策面上,“十五五”规划建议已将基础软件列为六大核心攻关方向之一。超长期特别国债规模达1.3万亿元,信创领域被纳入重点支持范围。

市场空间方面,公司引用《国产服务器操作系统发展报告(2025)》预测,未来三年国产服务器操作系统市场规模将突破300亿元,国产化率有望从35%提升至65%。据此测算,麒麟信安目前仅3亿元出头的营收体量,理论上天花板还很高。

蛋糕虽大,抢的人也不少。

在操作系统领域,麒麟信安不仅要面对国际巨头的壁垒,还要与国内同行正面竞争。麒麟软件(中国软件旗下)在党政信创领域有深厚积累,统信软件在桌面端已形成较大用户基数。麒麟信安的差异化在于电力、特种等关键行业的“安全”标签,以及“操作系统-云计算-信息安全”三位一体的协同能力。

在云计算领域,深信服、华为、新华三等企业拥有更强大的渠道覆盖和品牌影响力,麒麟信安的突围策略是聚焦信创场景下的“一云多芯”异构管理能力――这种差异化定位在特种行业、电力等对供应链安全要求极高的场景中有优势,但市场整体竞争烈度不容小觑。

值得关注的一个前瞻性信号是公司在AI领域的布局。年报首次披露“麒麟信安智算一体机”已落地特种、教育等行业,智能运维系统和智能机器人操作系统也在推进中。这是从“传统信创”向“智能信创”转身的尝试。但客观而言,公司的AI产品仍在早期阶段,距离成为“第二增长曲线”为时尚早。

为了抓住这波机遇,麒麟信安不惜重金。2025年销售费用历史上首次突破1亿元大关,同比大增近30%,远超营收增速。而新设的十多家子公司,绝大多数仍处于亏损状态。这是一场与时间的赛跑:公司必须在销售费用吞噬掉所有利润、新设子公司流血不止之前,把这些投入高效地转化为在手的订单和回款。

从2026年Q1的数据看,公司营收增长15%,亏损收窄,战况依然焦灼,但至少看到了止血的迹象。